COT'Hebdo Céréales et sucre

Marché des céréales et du sucre du 26 février au 5 mars 2025 - Les prix du blé tendre au plus bas depuis trois mois sur Euronext

L’évolution hebdomadaire des prix des céréales (blé tendre, blé dur, orge fourragère, orge de brasserie, maïs et autres céréales secondaires) et du sucre, ainsi que des coûts du fret fluvial, sur le marché physique français entre le 26 février et le 5 mars 2025, expliquée par La Dépêche Le Petit meunier.

L’évolution hebdomadaire des prix des céréales (blé tendre, blé dur, orge fourragère, orge de brasserie, maïs et autres céréales secondaires) et du sucre, ainsi que des coûts du fret fluvial, sur le marché physique français entre le 26 février et le 5 mars 2025, expliquée par La Dépêche Le Petit meunier.

Les prix du blé meunier ont cédé 7 €/t sur l’échéance mai 2025, la plus traitée, entre le 26 février et le 5 mars 2025, dans le sillage de son homologue états-unien. La guerre commerciale lancée par Donald Trump entre les États-Unis et la Chine, le Mexique et le Canada a largement bouleversé les marchés mondiaux. L’effondrement du dollar a entraîné un renforcement de l’euro par rapport au billet vert, ce qui pénalise les origines européennes sur les marchés mondiaux. Et ce, même si les exportations de blé de la Russie et de l’Ukraine sur le mois de février s’affichaient en net retrait. Sur la nouvelle récolte, les prix suivaient le même mouvement.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Aux États-Unis, les prix du blé ont connu une très forte baisse. Donald Trump a annoncé des droits de douane de 25 % sur les importations en provenance du Canada et du Mexique, exception faite des hydrocarbures à 10 %. 10 % supplémentaires ont également été imposés sur les importations en provenance de Chine. Le Canada a riposté avec des taxes de 25 % sur les produits états-uniens, et la Chine avec 15 % sur les importations de blé états-uniennes. La semaine dernière, l’USDA a également publié ses premières estimations de surfaces de blé pour la récolte 2025, attendues en hausse d’un an sur l’autre.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

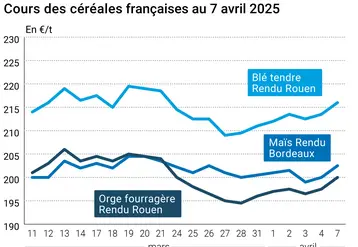

Sur le marché physique français, les primes portuaires se sont légèrement appréciées de mars à septembre sur la semaine, grâce à une activité plus dynamique en blé fourrager et blé de qualité sur Rouen. Quelques couvertures se font du côté des fabricants d’aliments pour animaux sur le dernier trimestre et la prime a gagné 1 €/t. En blé meunier, la situation est plus contrastée, avec une demande sur la meunerie intérieure sur l’ancienne et la nouvelle campagne dans l’Est, mais moins d’activité dans le Centre. Sur le nord-communautaire, l’activité était plus restreinte cette semaine, à l’exception de quelques péniches de faites en nouvelle campagne. De façon générale, le marché est plutôt calme. On constate quelques intérêts en nouvelle campagne sur le Sud-Est.

Renchérissement du fret fluvial sur le nord-communautaire

Les coûts du fret fluvial sur le bassin de la Seine ont augmenté sur le trajet Nemours-Merksem, entre le 26 février et le 5 mars, en raison d’une activité persistante sur la Belgique (blé et maïs) et qui devrait perdurer tout le mois de mars, et ce, dans un contexte de faible disponibilité de cale. Sur le port de Rouen, l’activité est retombée, en l’absence de programme prévisionnel sur la première quinzaine de mars. À noter l’organisation de voyages sur le port de Dunkerque par des chargeurs qui ont l’opportunité d’y charger leurs grains. Sur le plus long terme, c’est le flou artistique quant aux perspectives d’exportations céréalières !

Les coûts de fret sur le Rhin n'ont quant à eux pas évolué sur la semaine. Le niveau du fleuve, qui a régulièrement baissé, arrive au stade des basses eaux, ce qui pourrait pénaliser le transport fluvial et induire une hausse des prix.

Adèle d'Humières et Karine Floquet

Maïs

Chute des prix avec la riposte chinoise aux taxes Trump

Les prix du maïs ont cédé 8 €/t sur Euronext (échéance juin), toujours dans le sillage du CBOT. La Chine a imposé des taxes de 15 % sur le maïs états-unien, tandis que le Mexique devrait annoncer sa décision dimanche prochain. À court terme, la Chine devrait pouvoir substituer sans problème les flux états-uniens par du maïs brésilien, d’autant qu’elle était peu présente aux achats.

Le marché physique français reste très vendeur. La Belgique est revenue à l’achat dans l’Est, avec des prix plus avantageux pour les vendeurs que ceux proposés par les fabricants d’aliments pour animaux (FAB) français. L’Espagne est également acheteuse de maïs en provenance du Sud-Ouest sur la fin de campagne.

Orges

Les primes portuaires remontent en qualité fourragère

Les primes portuaires se sont relevées en orge fourragère entre le 26 février et le 5 mars. La fièvre catharale en Allemagne joue en faveur de l’approvisionnement du Maroc en orge française. Sur le marché intérieur, l’activité a été peu dynamique, avec des couvertures pour des minima techniques. Les FAB commencent cependant à montrer leur intérêt avec la hausse de la prime sur le portuaire.

Orge de brasserie

Baisse des cours

Les prix des orges de brasserie sur le marché physique français ont reculé entre le 26 février et le 5 mars, de façon plus marquée en variétés de printemps qu'en variétés d'hiver, et ce, toutes récoltes confondues. La baisse tarifaire initiée en FOB Creil s'est répercutée sur le FOB Moselle... dans le vide. Le marché de première main est léthargique. Les malteurs, français et nord-européens, revendent même des lots, en l'absence de demande des brasseurs. Concernant la prochaine campagne, le temps s'avère idéal pour les semis d'orge de printemps.

Blé dur

Quelques intérêts sur la nouvelle campagne

Le marché du blé dur reste très calme, et les prix stables. On note l’émergence d’un intérêt sur la prochaine campagne sur le Sud-Est.

Céréales secondaires

Repli tarifaire du triticale

Les prix de l'avoine noire et de l'avoine blanche n'évoluent pas entre le 26 février et le 5 mars. Ceux du triticale cèdent une dizaine d'euros par tonne dans le sillage du blé. Le seigle reste incoté cette semaine.

Sucre

Cours en retarit sur un marché qui s'alourdit

Les prix du sucre ont reflué entre le 24 février et le 3 mars, en sucre brut et en sucre raffiné. Les cours des marchés mondiaux ont atteint un plus bas depuis deux semaines et demi après une longue période plutôt haussière. La demande mondiale et les livraisons effectives en hausse depuis quelques temps pèsent à la baisse sur les prix. Le négoce Czarnikow a annoncé mercredi revoir à la hausse sa prévision de production de sucre pour le Brésil sur la campagne 2025/2026, à 43,6 Mt, estimant que la transformation de la canne en sucre est plus profitable qu’en éthanol. L’Association internationale du sucre (ISO) a également relevé sa prévision de déficit mondial de sucre pour la campagne 2024/2025, à -4,88 Mt contre -2,51 Mt en novembre.

À noter, en France, une décision du 24 février 2025, par le ministère de l’Agriculture, d’une dérogation pour 120 jours concernant l’utilisation d’une technologie olfactive répulsive de biocontrôle pour lutter contre le puceron vert de la betterave, principal vecteur de la jaunisse. Par ailleurs, une nouvelle enquête CSA pour Cultures Sucre confirme l’attachement des Français à une production sucrière nationale (78 % d'entre eux souhaitent une filière betterave-sucre Made in France ; 90 % estiment essentiel de préserver une filière forte pour garantir la souveraineté alimentaire du pays) mais 1 Français sur 2 ne sait pas que le sucre blanc qu'ils consomment est made in France. Le prix du sucre brut a terminé en baisse (18,02 cts$/livre le 3 mars 2025 contre 19,96 cts$/livre le 24 février) et celui du sucre raffiné aussi (515,95 $/t le 3 mars 2025 contre 545,80 $/t le 24 février).

La rédaction

À surveiller

Blé tendre

- Compétitivité du blé français sur les marchés mondiaux.

- État des cultures en France, victime de l’excès d’eau hivernal.

- Possible abaissement des taxes à l’importation indiennes en blé.

- Premiers prix en nouvelle campagne sur le marché intérieur.

- Le rapport USDA sur l’offre et la demande agricoles mondiales à paraître le 11 mars

Orges

- Achèvement des semis d’orge de printemps en France.

- Poursuite de l’intérêt acheteur en portuaire ?

- Retour des fabricants d’aliments pour animaux à l’achat.

Maïs

- Réponse du Mexique aux taxes états-uniennes.

- État des cultures en Amérique du Sud.

- Demande espagnole en origine française.

Adèle d'Humières