COTidienne

Marché des céréales du 30 janvier 2025 - Recul des prix du maïs sur le CBOT, progression pour le blé sur les places mondiales

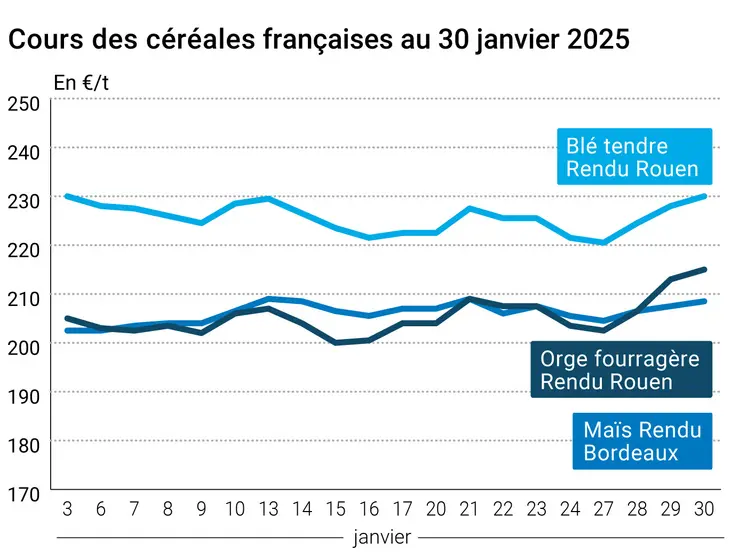

L’évolution des prix du blé, de l’orge et du maïs français entre le 1 et le 2 janvier 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 1 et le 2 janvier 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix des principaux contrats à terme sur le maïs ont cédé du terrain sur le CBOT ce jeudi 30 janvier 2024. Pour les échéances les plus traitées, ceci signifiait un retour sur le niveau des 490 cts$/boisseau pour mars et des 500 cts$/boisseau pour mai. La baisse valait pour toutes les échéances. Le maïs coté sur Euronext gagnait un tout petit peu de terrain sur toutes les échéances. Côté blé, les cours ont progressé sur toutes les échéances, sur le CBOT (en route pour les 570 cts$/boisseau pour mars et au-dessus des 590 cts$/boisseau pour juillet) comme sur Euronext (proche des 235 €/t sur mars), mais dans une moindre mesure que la veille.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

En ce qui concerne le blé, les prises de bénéfice après les hausses de la veille n’ont pas empêché les cours de poursuivre leur hausse. Les achats techniques et les opérations de couverture courte ont dominé la séance outre-Atlantique. Le cabinet SovEcon a publié hier une prévision en baisse pour les exportations de blé russe sur la campagne 2024-2025, une décision qui reflète « la lenteur actuelle des expéditions et des ventes ». Autre élément pris en compte par les opérateurs, la mise en place du quota de 10,6 Mt pour les exportations de blé de la Russie à partir du 15 février (a priori jusqu’à la fin de la campagne commerciale en cours). Une extension et/ou une augmentation de ce quota n’est pas à exclure, « surtout si les prix à l’exportation augmentent, mais pour l’instant ce n’est pas notre scénario principal », précise SovEcon. Par ailleurs, les ventes hebdomadaires de blé états-unien se sont révélées dans les attentes des analystes pour la semaine du 16 au 23 janvier. Les professionnels états-uniens évaluent aussi en ce moment les impacts potentiels de la vague de froid qui a pesé sur le pays récemment. L’Inde a également annoncé que les cultures de blés locaux souffraient de la chaleur actuelle, ce qui pourrait pousser le pays à se positionner sur le marché de l’importation.

Le blé coté sur Euronext a également progressé, le marché privilégiant les tensions probables à venir que les ventes techniques. Les fonds ont procédé à des rachats de positions courtes. A noter que FranceAgriMer s’apprête à reprendre la publication de son rapport hebdomadaire Céré'Obs sur les conditions de culture en France. Ce sera à partir du vendredi 14 février, avec des informations très attendues sur l’état des cultures après les gros épisodes de pluie qui ont traversé l’Hexagone. A cet égard, les départements de l’Ille-et-Vilaine, de la Loire-Atlantique et du Morbihan sont maintenus en vigilance rouge pour risques de très fortes crues de la partie aval de la Vilaine.

Les cours du maïs états-unien sur le CBOT ont perdu du terrain, principalement à la suite de prises de bénéfices après la hausse de la veille. On s’attend toujours à la poursuite des pluies en Argentine, susceptible d’améliorer un peu la situation même si les avis des spécialistes de ce pays ne sont pas unanimes sur ce sujet. Le retard des semis au Brésil continue d’interpeler les observateurs (seulement 1,4 % des surfaces de maïs safrinha semées au 27 janvier, contre plus de 10 % à date l’an dernier, selon la Conab), retard causé par le lent rythme de la moisson de soja qui précède.

Les cours du maïs sur Euronext ont plutôt suivi les évolutions de ceux du blé européen, par sympathie, tout en intégrant la tendance baissière du contrat maïs coté sur le CBOT à Chicago et quelques prises de bénéfice. Les fonds sont revenus à la vente hier.

La parité euro-dollar s’est établi à 1,0387 $ ce jeudi contre 1,0420 $ la veille. De son côté, les cours du pétrole ont évolué en légère hausse jeudi, « le marché évaluant la probabilité de l'instauration de droits de douane aux Etats-Unis dès samedi, avant la réunion de l'Organisation des pays exportateurs de pétrole et ses alliés (Opep+) la semaine prochaine », selon l’AFP. Par ailleurs, Donald Trump a indiqué jeudi qu'il n'avait pas encore décidé s'il taxerait le pétrole canadien et mexicain mais a confirmé qu’il allait bien mettre en place, à partir du 1er février, des droits de douane de 25 % sur les produits de chacun de ces deux pays. Selon un rapport du Congrès américain, le Canada et le Mexique pèsent pour 71% des importations de pétrole brut des Etats-Unis (60 % pour le Canada à lui seul). Le président des Etats-Unis explique cette volonté par le fait que « nous avons de très grands déficits commerciaux avec ces pays », selon l’AFP. Pour mémoire, le Mexique est un gros importateur de maïs états-unien. De son côté, le président brésilien Lula a averti jeudi que si le président américain Donald Trump augmentait les taxes sur les produits brésiliens, il y aurait « réciprocité » de la part du Brésil.

L’Ukraine s’apprête à proposer à l’Union européenne la mise en place d’un nouvel accord sur les exportations de produits agricoles en provenance de son sol vers les pays membres. Il s’agirait de mettre en place un système de volumes exportés mensuels afin que les pays de l’UE aient une meilleure visibilité des exportations ukrainiennes, selon le ministre ukrainien de la politique agricole et alimentaire, interrogé par le magazine Forbes. Il a également précisé qu’il souhaitait que son pays diversifie ses exportations agricoles.

En France, la commission mixte paritaire, réunissant sept députés et sept sénateurs, reprend ses travaux ce vendredi, afin de trouver un compromis sur le budget de l’Etat pour 2025.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Commerce international :

- Russie, blé, exportations : vues à 42,8 Mt pour la campagne 2024-2025 contre 43,7 Mt le mois précédent et 52,4 Mt en 2023-2024 (source : SovEcon) ;

- Tunisie, blé tendre, achat du 29/01 (précisions) : les vendeurs sont Cargill (25 000 t à 262,71 $/t et 25 000 t à 263,55 $/t) et Buildcom (25 000 t à 260,77 $/t et 25 000 t à 261,70 $/t) ; prix C&F (source : opérateurs privés) ;

- Tunisie, blé dur, achat du 29/01 (précisions) : les vendeurs sont Casillo (25 000 t à 347,68 $/t et 25 000 t à 349,89 $/t), Amber (25 000 t à 347,89 $/t) et Viterra (25 000 t à 340,28 $/t) ; prix C&F (source : opérateurs privés) ;

- Etats-Unis, blé, ventes à l’exportation : pour la semaine se finissant au 23 janvier, 480 300 t, dans les attentes des analystes (source : USDA) ;

- Etats-Unis, maïs, ventes à l’exportation : pour la semaine se finissant au 23 janvier, 1 404 300 t, dans les attentes des analystes (source : USDA) ;

- Kazakhstan, grains, exportations : 6,5 Mt annoncées par le ministre de l’Agriculture du pays pour la campagne 2024-2025.

Marchés physiques français du 30 janvier 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | févr.-mars | 229,50 | N | 2,00 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | févr.-mars | 229,50 | N | |

| Rendu Rouen | 76/220/11 Récolte 2024 | févr.-mars | 230,00 | N | 2,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | févr.-mars | 228,00 | N | |

| Fob Moselle | meunier Récolte 2024 | févr.-mars | 234,00 | N | 2,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | févr. | 237,38 | ||

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | févr. | inc. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | févr. | 238,58 | ||

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | févr.-mars | 236,00 | N | 2,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | févr.-mars | 227,00 | N | 2,00 |

| Départ Sud-Est | meunier Récolte 2024 | févr.-mars | 235,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | févr.-mars | 290,00-295,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | févr.-mars | 275,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2024 | févr.-mars | 280,00-285,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | févr.-mars | 208,50 | N | |

| Rendu La Pallice | Récolte 2024 | févr.-mars | 208,50 | N | |

| Rendu Pontivy/Guingamp | Récolte 2024 | févr.-mars | 212,50 | N | |

| Fob Bordeaux | Récolte 2024 | févr.-mars | 212,50 | N | |

| Fob Rhin | Récolte 2024 | févr.-mars | 224,00 | N | |

| Départ Sud-Est | Récolte 2024 | févr.-mars | 220,00 | N |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | févr.-mars | 215,00 | N | 2,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | févr.-mars | 215,00 | N | |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | févr.-juin | 203,00 | N | 2,00 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | févr.-mars | 203,00 | N | |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | févr.-mars | 217,00 | N |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | févr.-juin | 215,00 | N |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | févr.-juin | 230,00 | N |

Cotations des issues de meunerie du 28 janvier 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 154,00-156,00 | T | ||

| pellets | dispo. | 162,00-164,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T |

Cotations commerciales des produits laitiers du 30 janvier 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2485,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 900,00 | N |

Evolution dollar / euro du 30 janvier 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9613 euro |

| 1 euro | 1,0403 dollar |

Clôture du marché à terme de Chicago du 30 janvier 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 566,50 | cents/bois. |

| Maïs | 490,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 30 janvier 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 234,50 |

| Mai 2025 | 238,25 |

| Sept. 2025 | 230,75 |

| Volume | 119911 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 217,00 |

| Juin 2025 | 221,25 |

| Août 2025 | 225,00 |

| Volume | 3023 |

Cotations des marchés internationaux du 30 janvier 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mars 2025 | 72,73 $ |

| Indices des frets maritimes | du 30 janvier | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 715 | -11,00 |

| Baltic Panamax Index (BPI) | 767 | 16,00 |

| Baltic Capesize Index (BCI) | 841 | -35,00 |

| Baltic Supramax Index (BSI) | 605 | -7,00 |

| Baltic Handysize Index (BHSI) | 381 | -3,00 |