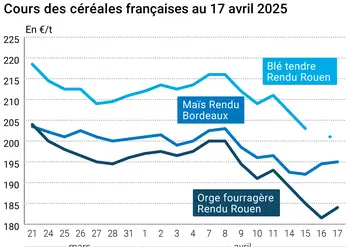

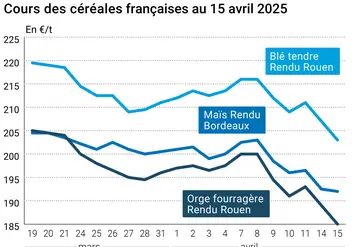

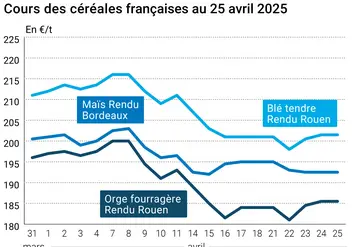

Céréales et oléoprotéagineux bio : légère détente des prix en céréales fourragères

Dans un marché très calme, avec des transformateurs plutôt couverts en meunerie comme en fabrication d’aliments pour animaux, les offres de soudure restent limitées.

Dans un marché très calme, avec des transformateurs plutôt couverts en meunerie comme en fabrication d’aliments pour animaux, les offres de soudure restent limitées.

Si en céréales fourragères le marché se détend un peu avec la sortie de lots de fin de campagne, en maïs, il reste contraint par un manque de mise en disponibilité de cette marchandise en origine France. Selon FranceAgriMer, la collecte globale de maïs, de 153 000 tonnes en 2023, est en repli de 7 % sur la campagne 2024-2025. En revanche, les utilisations par les fabrications d’aliments pour animaux ont augmenté de 26 %, selon les estimations au 1er février 2025 par rapport à l’an dernier, en lien avec la baisse de la collecte en blé fourrager dont le prix s’est envolé.

Une fermeté du maïs contenue

Dans ce contexte, la fermeté du maïs persiste en restant contenue, sans atteindre les sommets supérieurs à 400 €/t enregistrés en 2022, suivis du plongeon à 235-265 €/t l’an dernier à la même époque. La difficulté des opérateurs est de trouver un point d’équilibre pour maintenir rentable chaque maillon de la filière. Les principales régions productrices restent les Pays-de-la-Loire avec 35 600 tonnes collectées fin janvier 2025 (en hausse de 18 % par rapport à la campagne précédente), suivis de la Nouvelle-Aquitaine avec 21 tonnes (+1 %), et la Bourgogne-Franche-Comté (-5 %). L’an dernier en seconde position, la Bretagne est rétrogradée au quatrième rang pour cette campagne (principalement en raison de la météo), derrière la région Auvergne-Rhône-Alpes.

Remontée des indices Itavi en volailles sur janvier

La fermeté des matières premières bio a entraîné une remontée des indices Itavi en volailles en janvier, avec une hausse sur un an de 3,2 % en poulet de chair, et de 0,8 % en pondeuses.