COTidienne

Marché des céréales du 27 février 2025 - Les prix des céréales cèdent du terrain avec l’amélioration des conditions de culture dans le monde

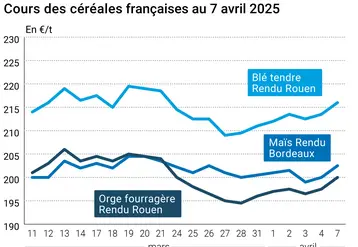

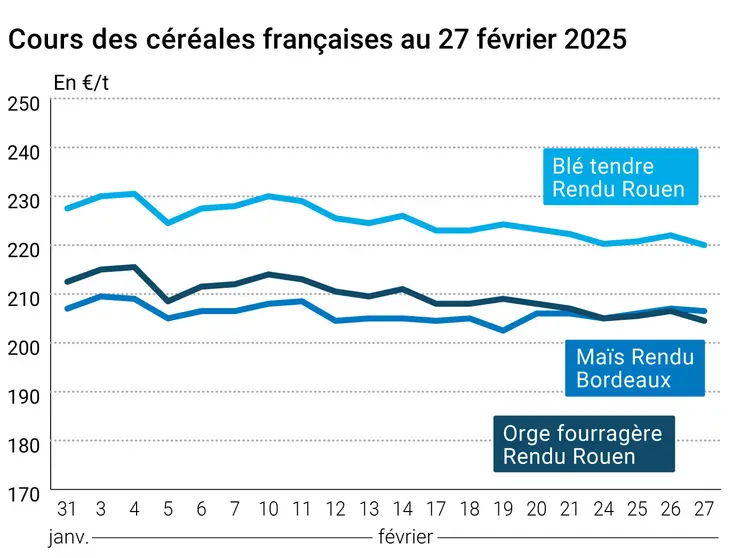

L’évolution des prix du blé, de l’orge et du maïs français entre le 26 et le 27 février 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 26 et le 27 février 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix du blé et du maïs ont reculé sur Euronext et les marchés à terme états-uniens entre le 26 et le 27 février. Le maïs européen résistait néanmoins mieux que le blé tendre, en cédant seulement 0,5 €/t sur l’échéance juin 2025, contre 2 €/t pour le blé meunier. Sur le marché physique français, les cotations du blé tendre, de l’orge fourragère et du maïs ont suivi à la baisse.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

En Europe, les prix du blé et du maïs ont subi la pression de leurs homologues états-uniens. L’amélioration des perspectives climatiques en Russie (même si le risque de gel n’est pas totalement écarté) jouait également à la baisse. L’affaiblissement de l’euro face au dollar et la révision en baisse des exportations russes de blé sur la campagne 2024-2025 par le cabinet Ikar ont cependant atténué le repli tarifaire. Signalons deux appels d’offres, un de la Jordanie pour 120 000 t de blé et un autre de la Tunisie pour 25 000 t. À noter également la stabilisation des prix de l’orge en Ukraine après un mois de hausse, jusqu’à des prix trop élevés par rapport à ceux des autres cultures, rapporte APK-Inform.

Aux États-Unis, les risques de gel semblent maintenant écartés sur les Plaines, ce qui a ramené les fonds à la vente en blé. En maïs, les pluies prévues cette semaine en Argentine devraient soulager les cultures, sans apporter d’amélioration quant à la projection de production néanmoins. Les dernières déclarations de Donald Trump sur une mise en place de taxes à l’importation sur les produits canadiens et mexicains de 25 % et de 10 % supplémentaires sur les produits chinois au 4 mars ont également inquiété les fonds quant à de possibles mesures de rétorsion de ces pays sur leurs importations de produits agricoles états-uniens. De plus, lors de son forum annuel, l’USDA a annoncé une hausse des surfaces prévues en blé et surtout en maïs pour la campagne 2025-2026, au détriment du soja. Des ventes à l’exportation ressorties sous les attentes des opérateurs en blé ont continué de peser sur les prix. En maïs, seul un achat de 133 000 t de la Corée du Sud comprenant des lots états-uniens apportait un peu de support.

Signalons enfin une nouvelle dégradation des conditions de culture en blé tendre et blé dur en France, rapportée par le rapport Céré’Obs, ainsi que la progression des semis d’orge de printemps, achevés à 56 % au 24 février, un chiffre supérieur à la moyenne quinquennale à date.

Du côté de la Turquie, une publication du service agricole de l’USDA basé en Turquie prévoit une augmentation des importations de blé sur la deuxième partie de campagne. En effet, l’État a assoupli ses règles d’approvisionnement pour les meuniers turcs, qui peuvent désormais recourir à 25 % d’importations pour leur approvisionnement contre seulement 15 % en début de campagne. Les stocks devraient cependant rester très bas par rapport à leur niveau de l’an passé.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- États-Unis, blé, surfaces : 47 millions d’acres en 2025 contre 46,1 en 2024 (source : USDA)

- États-Unis, maïs, surfaces : 94 millions d’acres en 2025 contre 90,6 en 2024 (source : USDA)

- Russie, blé, production : 82 Mt en 2024-2025 (source : Ikar)

- Turquie, blé, stocks : 2,8 Mt en 2024-2025 contre 5,5 Mt la campagne précédente (source : FAS-USDA)

Commerce international :

- États-Unis, blé, ventes à l’exportation : 274 000 t sur 2024-2025 (source : USDA)

- États-Unis, maïs, ventes à l’exportation : 922 700 t dont 794 700 t sur 2024-2025 et 128 000 t sur 2025-2026 (source : USDA)

- Russie, blé, exportations : 42,5 Mt en 2024-2025 contre 43 Mt pour la précédente prévision (source : Ikar)

- Turquie, blé, importations : 5,8 Mt en 2024-2025 (source : FAS-USDA)

Bulletin Céré’Obs de FranceAgriMer :

(semaine 8, du 18 au 24 février 2025)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 73% | 74% | 68% |

| Orge d'hiver | 69% | 69% | 70% |

| Blé dur | 82% | 83% | 74% |

| Semis | S | S-1 | N-1 |

| Orge de printemps | 56% | 22% | 27% |

| Blé dur | 90% | 89% | 91% |

Marchés physiques français du 27 février 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | avr.-juin | 219,50 | N | -2,00 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | avr.-juin | 220,00 | N | -2,00 |

| Rendu Rouen | 76/220/11 Récolte 2024 | avr.-juin | 220,00 | N | -2,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | mars-juin | 216,50 | N | -2,00 |

| Fob Moselle | meunier Récolte 2024 | mars-juin | 219,50 | N | -2,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | févr. | 229,31 | -2,50 | |

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | févr. | n.p. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | févr. | 233,01 | 0,00 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | févr.-juin | 224,50 | N | -2,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | févr.-juin | 217,50 | N | -2,00 |

| Départ Sud-Est | meunier Récolte 2024 | févr.-juin | 230,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | févr.-mars | 295,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | févr.-mars | 285,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2024 | févr.-mars | 280,00-285,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | mars-avr. | 206,50 | N | -0,50 |

| Rendu La Pallice | Récolte 2024 | mars | 213,50 | N | -0,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | avr.-juin | 208,50 | N | -0,50 |

| Fob Bordeaux | Récolte 2024 | mars-avr. | 210,50 | N | -0,50 |

| Fob Rhin | Récolte 2024 | févr.-juin | 224,00 | N | 0,00 |

| Récolte 2025 | janv.-juin | 220,00 | N | 0,00 | |

| Départ Sud-Est | Récolte 2024 | févr.-juin | 223,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | avr.-juin | 204,50 | N | -2,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | févr.-juin | 205,50 | N | -2,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | avr.-juin | 193,50 | N | |

| Départ Eure/Eure-et-Loir | Récolte 2024 | févr.-juin | 192,50 | N | -2,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | févr.-juin | 215,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | févr.-juin | 222,00-223,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | févr.-juin | 232,00-233,00 | N | 0,00 |

Cotations des issues de meunerie du 25 février 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 154,00-156,00 | T | ||

| pellets | dispo. | 164,00-166,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 174,00-176,00 | T |

Cotations commerciales des produits laitiers du 27 février 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2490,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 905,00 | N |

Evolution dollar / euro du 27 février 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9545 euro |

| 1 euro | 1,0477 dollar |

Clôture du marché à terme de Chicago du 27 février 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 546,75 | cents/bois. |

| Maïs | 464,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 27 février 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 220,50 |

| Mai 2025 | 227,75 |

| Sept. 2025 | 229,50 |

| Volume | 94453 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 219,75 |

| Juin 2025 | 219,25 |

| Août 2025 | 223,75 |

| Volume | 3582 |

Cotations des marchés internationaux du 27 février 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Avr. 2025 | 70,35 $ |

| Indices des frets maritimes | du 27 février | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1159 | 47,00 |

| Baltic Panamax Index (BPI) | 1092 | -36,00 |

| Baltic Capesize Index (BCI) | 1573 | 176,00 |

| Baltic Supramax Index (BSI) | 903 | -4,00 |

| Baltic Handysize Index (BHSI) | 546 | -1,00 |