COTidienne

Marché des céréales du 15 janvier 2025 - Les prix du blé et du maïs européens baissent en raison de la révision à la hausse des stocks français par FranceAgriMer

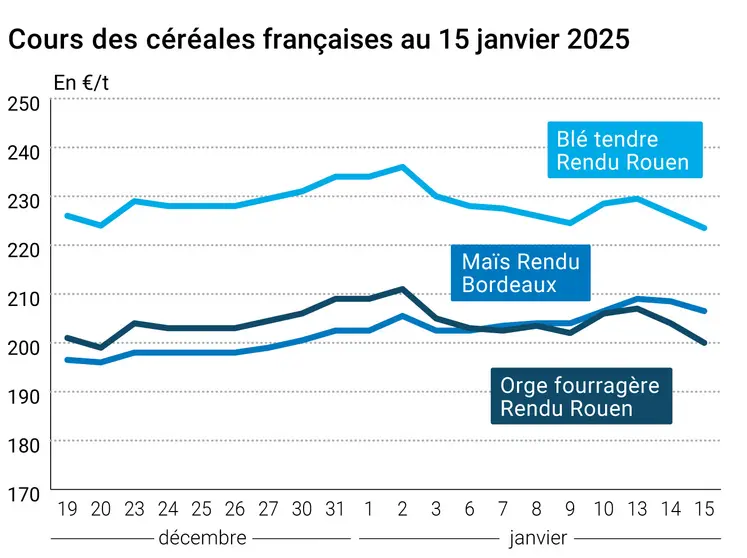

L’évolution des prix du blé, de l’orge et du maïs français entre le 14 et le 15 janvier 2025, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 14 et le 15 janvier 2025, expliquée par La Dépêche Le petit meunier.

Les prix du blé meunier et du maïs ont cédé du terrain sur Euronext entre le 14 et le 15 janvier, pour la deuxième séance consécutive. Hier, la publication par FranceAgriMer de stocks fin de campagne en légère hausse en blé tendre (sous l’effet d’une petite correction des exportations vers l’Union européenne), en hausse plus significative en orge et en maïs pesait sur les cours. En orges notamment, le potentiel d’exportations vers les pays tiers a été revu en baisse de 200 000 t, faisant monter le stock fin de campagne à un niveau élevé. En maïs, l’établissement public a abaissé sa prévision d’exportations vers les pays de l’Union européenne, mais aussi celle des utilisations par les fabricants d’aliment pour animaux, pour mieux s’aligner avec les estimations du Syndicat nationale des industriels de l'alimentation animale (Snia). Le bilan apparaissait ainsi assez lourd en maïs et en orge, et équilibré à lourd en blé tendre. En blé dur, le marché s’attend à des utilisations plus importantes par les fabricants d’aliment pour animaux, pour les marchandises déclassées.

Sur les marchés physiques français, les prix du blé tendre et de l’orge fourragère s’inclinaient également, de même que ceux du maïs dans une moindre mesure.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Aux États-Unis, les marchés du blé cherchaient une direction hier. À Chicago, les cours du blé sur le CBOT progressaient légèrement, sous l’effet des températures froides sur les Plaines. Les dégâts devraient cependant être limités par la couche de neige en place sur les blés d’hiver. À Kansas City et Minneapolis, les prix du blé reculaient. La concurrence de l’Australie pèse sur les perspectives d’exportations états-uniennes, et la demande à l’exportation est de toute façon plus faible pour les blés états-uniens. Par ailleurs, le cabinet d’analyse SovEcon a maintenu sa prévision d’exportations russes sur la campagne 2024-2025. Celles-ci sont attendues en retrait d’un an sur l’autre, limitées par les restrictions d’exportations imposées par le gouvernement. En Ukraine, Graintrade rapporte une hausse des prix du blé, soutenus par le manque de pluies sur le pays, la concurrence entre les meuniers et les exportateurs à l’achat, et la dévaluation de la hrvynia. En ce qui concerne le marché du blé fourrager, le média Grain Central signale une rétention de la part des agriculteurs australiens en blé fourrager et orge fourragère, les prix étant jugés peu satisfaisants. Cependant, le volume de blés dégradés par les pluies au moment de la récolte ne serait pas trop important, notamment dans l’État du New South Wales où il subsiste des qualités meunières.

Les prix du maïs progressaient sur le CBOT à Chicago entre le 14 et le 15 janvier. Le modèle météorologique européen, qui prévoyait des pluies significatives ce week-end sur l'Argentine, a mis à jour sa prévision et s’attend finalement à des précipitations moins abondantes, ce qui continue de susciter l’inquiétude du marché. De plus, la Bourse de Rosario a revu en baisse de 4 % sa prévision de récolte de maïs pour le pays à cause de la sécheresse. La révision en baisse des stocks de maïs aux États-Unis par l’USDA continue en outre d’agiter les marchés. Notons que le ministre de l’Agriculture de l’Indonésie a annoncé la fin des importations de maïs pour l’année 2025, la récolte locale étant jugée abondante.

Enfin, signalons la baisse des coûts du fret maritime au départ de l’Ukraine. Spike Brokers rapporte notamment le recul des cotations de fret pour les navires handysize en direction de l’Espagne et de l’Italie.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- France, blé tendre, stocks fin de campagne : 2,896 Mt contre 2,869 Mt le mois dernier et 3,186 Mt en 2023-2024 (FranceAgriMer)

- France, orges, stocks fin de campagne : 1,614 Mt contre 1,375 Mt le mois dernier et 1,288 Mt en 2023-2024 (FranceAgriMer)

- France, maïs, stocks fin de campagne : 2,799 Mt contre 2,679 Mt et 1,994 Mt en 2023-2024 (FranceAgriMer)

- Argentine, maïs, récolte : 48 Mt contre 50 Mt pour la précédente estimation (Bourse de commerce de Rosario)

Commerce international :

- France, blé tendre, exportations : 9,735 Mt contre 9,760 Mt le mois précédent et 16,633 Mt en 2023-2024 (FranceAgriMer)

- France, orges, exportations : 4,783 Mt contre 4,951 Mt le mois précédent et 6,806 Mt en 2023-2024 (FranceAgriMer)

- France, maïs, exportations : 4,622 Mt contre 4,670 Mt le mois précédent et 4,217 Mt en 2023-2024 (FranceAgriMer)

- Russie, blé tendre, exportations : 43,7 Mt, stable par rapport à la précédente estimation, contre 46 Mt en 2023-2024 (SovEcon)

Marchés physiques français du 15 janvier 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | janv.-mars | 223,50 | T | |

| Rendu La Pallice | 76/220/11 Récolte 2024 | janv.-mars | 224,00 | N | -2,50 |

| Rendu Rouen | 76/220/11 Récolte 2024 | janv.-mars | 223,50 | T | |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | janv.-mars | 222,00 | T | -2,00 |

| Fob Moselle | meunier Récolte 2024 | janv.-mars | 225,00 | N | |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | janv. | 233,88 | ||

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | janv. | inc. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | janv. | 235,08 | -1,40 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | janv.-mars | 229,00 | T | |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | janv.-mars | 220,00 | N | |

| Départ Sud-Est | meunier Récolte 2024 | janv.-mars | 230,00 | N |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | janv.-mars | 290,00-295,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | janv.-mars | 280,00 | N | -7,50 |

| Départ Sud-Est | normes semoulières Récolte 2024 | janv.-mars | 280,00 | N | 5,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | janv.-mars | 206,50 | N | -2,00 |

| Rendu La Pallice | Récolte 2024 | janv.-mars | 206,50-208,50 | N | -1,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | janv.-mars | 210,50 | T | -1,00 |

| Fob Bordeaux | Récolte 2024 | janv.-mars | 210,50 | N | -2,00 |

| Fob Rhin | Récolte 2024 | janv.-juin | 220,00-221,00 | N | -2,50 |

| Départ Sud-Est | Récolte 2024 | janv.-mars | 235,00 | N | 10,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | janv.-mars | 200,00 | T | -3,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | janv.-mars | 206,00 | T | -2,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | janv.-mars | 192,00 | T | -4,50 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | janv.-mars | 189,00 | N | -2,50 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | janv.-mars | 210,00 | N | -5,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | janv.-juin | 220,00-222,00 | A/V | -2,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | janv.-juin | 240,00-242,00 | A/V | 0,00 |

Cotations des issues de meunerie du 14 janvier 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 149,00-151,00 | T | ||

| pellets | dispo. | 159,00-161,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T |

Cotations commerciales des produits laitiers du 9 janvier 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2490,00 | T |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 865,00 | N |

Evolution dollar / euro du 15 janvier 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9709 euro |

| 1 euro | 1,0300 dollar |

Clôture du marché à terme de Chicago du 15 janvier 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 547,00 | cents/bois. |

| Maïs | 478,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 15 janvier 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 228,25 |

| Mai 2025 | 234,00 |

| Sept. 2025 | 227,50 |

| Volume | 119464 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 213,75 |

| Juin 2025 | 219,25 |

| Août 2025 | 224,50 |

| Volume | 4473 |

Cotations des marchés internationaux du 15 janvier 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Févr. 2025 | 80,04 $ |

| Indices des frets maritimes | du 15 janvier | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1063 | -17,00 |

| Baltic Panamax Index (BPI) | 894 | -12,00 |

| Baltic Capesize Index (BCI) | 1581 | -23,00 |

| Baltic Supramax Index (BSI) | 783 | -15,00 |

| Baltic Handysize Index (BHSI) | 477 | -17,00 |