COTidienne

Marché des céréales du 12 février 2025 - Les prix des céréales reculent aux États-Unis avec la confirmation de la baisse du potentiel d'importation chinois par l'USDA

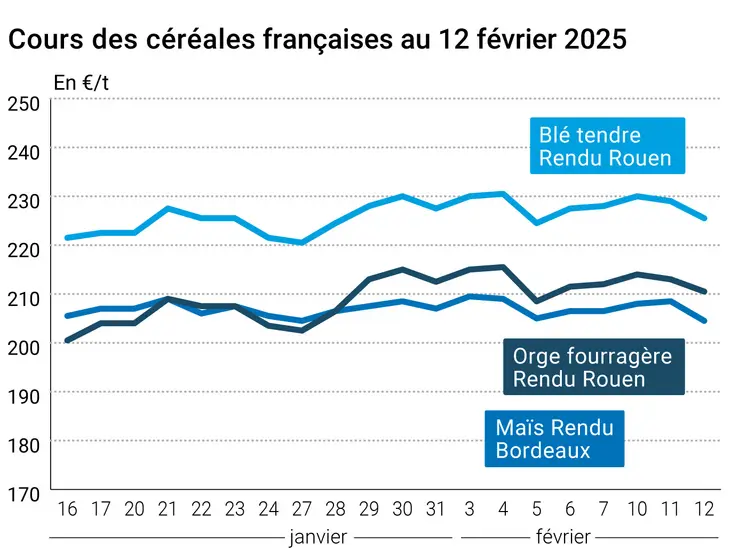

L’évolution des prix du blé, de l’orge et du maïs français entre le 11 et le 12 février 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 11 et le 12 février 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix des principaux contrats à terme en maïs ont légèrement progressé ce mercredi 12 février 2025 sur le CBOT, de 6 cts$/boisseau ou plus pour les trois échéances les plus rapprochées. La hausse était moins vive pour les échéances suivantes, celles postérieures à septembre 2026 perdant même du terrain. Les cours du blé états-unien et ceux du blé et du maïs cotés sur Euronext ont quant à eux baissé.

Dans le rapport hebdomadaire de positions des traders d'Euronext, au vendredi 7 février 2025, on constate que les opérateurs dits financiers ont diminué leur position nette courte sur le blé (d'environ 50 900 lots) pour atteindre environ -52 400 lots et qu’ils ont augmenté leur position nette longue sur le maïs (d'environ 1 600 lots) pour atteindre environ 4 300 lots).

Les prix du blé tendre, de l'orge fourragère et du maïs sur les marchés physiques hexagonaux ont reculé d'un jour sur l'autre.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Dans une séance qui intégrait encore les décisions de l’USDA, ce sont les ventes techniques et les fonds qui ont dominé la séance. Les opérateurs surveillent la météorologie concernant les plaines et le Midwest, avec du froid et des orages d’hiver au menu des prochains jours. L’annonce du président des Etats-Unis d’un possible plan pour mettre un terme au conflit entre l’Ukraine et la Russie va aussi être décortiquée par les différents acteurs (potentielles nouvelles surfaces de semis ?). En Europe aussi, les conditions météo sont largement scrutées et on attend avec impatience le rapport sur les conditions de culture Céré’Obs de FranceAgriMer à paraître ce vendredi en France. Le blé coté sur Euronext subissait des prises de profit et intégrait les annonces de FranceAgriMer (baisse des prévisions de stocks de fin de campagne, recul des estimations de ventes vers les pays tiers). Selon Visio-Crop, après une visite des champs étalée sur un mois-et-demi, les cultures ne sont pas terribles au nord d'une ligne Nantes-Dijon.

Les cours du maïs sur le CBOT ont donc progressé lors d’une séance marquée par des achats techniques et des opérations de couverture courte. Outre-Atlantique, on notait un appel d’offres de la part de la Corée du Sud et une vente à l’exportation pour animer la séance, les opérateurs surveillant en même temps la météorologie sud-américaine sur fond de demande internationale plutôt dynamique. Karen Braun, de Thomson Reuters, remarque que les contrats à terme sur le maïs en nouvelle récolte sont anormalement hauts comparés à leurs équivalents en soja. Au 7 février 2025, la production hebdomadaire d’éthanol états-unien a reculé à 1,082 million de barils par jour (-30 000 barils par jour comparé à la semaine précédente). Dans l'Hexagone, FranceAgriMer a révisé à la baisse par rapport au mois de janvier son chiffre de stocks de fin de campagne.

Les cours du pétrole « ont flanché mercredi, la possibilité de négociations de paix en Ukraine laissant présager d'un retour du pétrole russe sur le marché alors que la production américaine est attendue à un nouveau sommet », selon l’AFP. L'Opep prévoit une hausse de la demande de pétrole en 2025 et en 2026, « portée notamment par les transports et la hausse du trafic aérien », selon le dernier rapport mensuel publié mercredi. Le monde « consommera 105,1 millions de barils par jour en 2025, après 103,75 millions de barils par jour en 2024. Les stocks de pétrole aux Etats-Unis ont enregistré une progression plus importante que prévu la semaine dernière, selon des informations publiées mercredi par l'Agence états-unienne sur l'énergie. Durant la semaine achevée le 7 février, « ces réserves ont progressé de 4,1 millions de barils, alors que les analystes tablaient sur une hausse d'environ 2,3 millions, d'après la médiane d'un consensus établi par l'agence Bloomberg » rapporte l’AFP.

La parité euro-dollar s’est établie à 1,0386 $ mercredi contre 1,0360 $ la veille.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- France, blé tendre, production : vue à 25,571 Mt en février pour la campagne 2024/2025, inchangée par rapport à la prévision de janvier (source : FranceAgriMer)

- France, blé tendre, exportations : vues à 9,74 Mt en février pour la campagne 2024/2025 (dont 3,4 Mt sur pays-tiers) contre 9,735 Mt en janvier, dont 3,5 Mt sur pays-tiers (source : FranceAgriMer)

- France, blé tendre, stock final : vu à 2,811 Mt en février pour la campagne 2024/2025 contre 2,896 Mt en janvier (source : FranceAgriMer)

- France, orge, production : vue à 9,838 Mt en février pour la campagne 2024/2025, inchangée par rapport à janvier (source : FranceAgriMer)

- France, orge, exportations : vues à 4,821 Mt en février pour la campagne 2024/2025 contre 4,783 Mt en janvier (source : FranceAgriMer)

- France, orge, stock final : vu à 1,56 Mt en février pour la campagne 2024/2025 contre 1,614 Mt en janvier (source : FranceAgriMer)

- France, maïs, production : vue à 14,066 Mt en février pour la campagne 2024/2025, inchangée par rapport à janvier (source : FranceAgriMer)

- France maïs, exportations : vues à 4,571 Mt en février pour la campagne 2024/2025 contre 4,622 Mt en janvier (source : FranceAgriMer)

- France, maïs, stock final : vu à 2,768 Mt en février pour la campagne 2024/2025 contre 2,799 Mt en janvier (source : FranceAgriMer)

- France, blé dur, production : vue à 1,216 Mt en février pour la campagne 2024/2025, inchangée par rapport à janvier (source : FranceAgriMer)

- France, blé dur, exportations : vues à 620 kt en février pour la campagne 2024/2025, inchangées par rapport à janvier (source : FranceAgriMer)

- France, blé dur, stock final : vu à 106 kt en février pour la campagne 2024/2025, inchangé par rapport à janvier (source : FranceAgriMer)

- Brésil, maïs, semis : 96,8 % des surfaces plantées pour la première récolte et 18,8 % pour la seconde au 9 février contre respectivement 95 % et 5,3 % la semaine dernière et 97 % et 31,5 % il y a un an (source : Conab/AretéPro)

- Brésil, maïs, récolte : réalisée à 13,3 % pour la première récolte au 9 février contre 10,5 % il y a une semaine et 13,8 % il y a un an (source : Conab/AretéPro)

Commerce international :

- Etats-Unis, maïs, vente : 130 320 t vers une destination non précisée sur la campagne 2024/2025 (source : USDA)

- Corée du Sud, maïs, appel d’offres : 140 000 t (source privée)

- Brésil, maïs, exportations : vues à 10,1 Mt en février contre une prévision précédente à 9,77 Mt (source : Anec)

Bulletin Céré’Obs de FranceAgriMer :

(semaine 48, du 26 novembre au 2 décembre 2024)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 86% | 87% | 77% |

| Orge d'hiver | 83% | 84% | 81% |

| Orge de printemps | |||

| Blé dur | |||

| Maïs grain | 75% | 75% | 82% |

| Semis | S | S-1 | N-1 |

| Blé tendre d'hiver | 96% | 93% | 87% |

| Orge d'hiver | 99% | 98% | 94% |

| Orge de printemps | |||

| Blé dur | 78% | 63% | 51% |

| Maïs grain |

| Récolte | S | S-1 | N-1 |

| Blé tendre d'hiver | |||

| Orge d'hiver | |||

| Orge de printemps | |||

| Blé dur | |||

| Maïs grain | 94% | 89% | 99% |

Marchés physiques français du 12 février 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | févr.-mars | 224,50 | T | |

| Rendu La Pallice | 76/220/11 Récolte 2024 | févr.-mars | 224,50 | T | |

| Rendu Rouen | 76/220/11 Récolte 2024 | févr.-mars | 225,50 | T | |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | févr.-mars | 224,50 | T | |

| Fob Moselle | meunier Récolte 2024 | févr.-mars | 227,50 | N | |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | févr. | 237,11 | ||

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | févr. | n.p. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | févr. | 238,21 | ||

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | févr.-mars | 232,50 | T | |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | févr.-juin | 229,50 | T | |

| Départ Sud-Est | meunier Récolte 2024 | févr.-mars | 235,00 | N |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | févr.-mars | 295,00 | N | |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | févr.-mars | 275,00 | N | |

| Départ Sud-Est | normes semoulières Récolte 2024 | févr.-mars | 280,00-285,00 | N |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | févr.-mars | 204,50 | N | -4,00 |

| Rendu La Pallice | Récolte 2024 | févr.-mars | 204,50 | A | |

| Rendu Pontivy/Guingamp | Récolte 2024 | févr.-mars | 208,50 | T | |

| Fob Bordeaux | Récolte 2024 | févr.-mars | 208,50 | N | |

| Fob Rhin | Récolte 2024 | févr.-juin | 226,00 | T | |

| Récolte 2025 | janv.-juin | 220,00 | V | ||

| Départ Sud-Est | Récolte 2024 | févr.-mars | 220,00 | N |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | févr.-mars | 210,50 | T | -2,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | févr.-mars | 210,50 | T | |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | févr.-juin | 203,00 | T | |

| Départ Eure/Eure-et-Loir | Récolte 2024 | févr.-mars | 198,50 | T | |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | févr.-mars | 215,00 | N |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | févr.-juin | 222,00 | N |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | févr.-juin | 233,00 | N |

Cotations des issues de meunerie du 11 février 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 159,00-161,00 | T | ||

| pellets | dispo. | 164,00-166,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 171,00-173,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 174,00-176,00 | T |

Cotations commerciales des produits laitiers du 6 février 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2485,00 | T |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 925,00 | T |

Évolution dollar / euro du 12 février 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9643 euro |

| 1 euro | 1,0370 dollar |

Clôture du marché à terme de Chicago du 12 février 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 574,25 | cents/bois. |

| Maïs | 490,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 12 février 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 232,00 |

| Mai 2025 | 238,75 |

| Sept. 2025 | 235,50 |

| Volume | 111513 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 213,75 |

| Juin 2025 | 221,25 |

| Août 2025 | 225,50 |

| Volume | 4170 |

Cotations des marchés internationaux du 12 février 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mars 2025 | 71,37 $ |

| Indices des frets maritimes | du 12 février | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 776 | -25,00 |

| Baltic Panamax Index (BPI) | 983 | -28,00 |

| Baltic Capesize Index (BCI) | 711 | -68,00 |

| Baltic Supramax Index (BSI) | 724 | 14,00 |

| Baltic Handysize Index (BHSI) | 438 | 19,00 |