Les pluies détendent les marchés

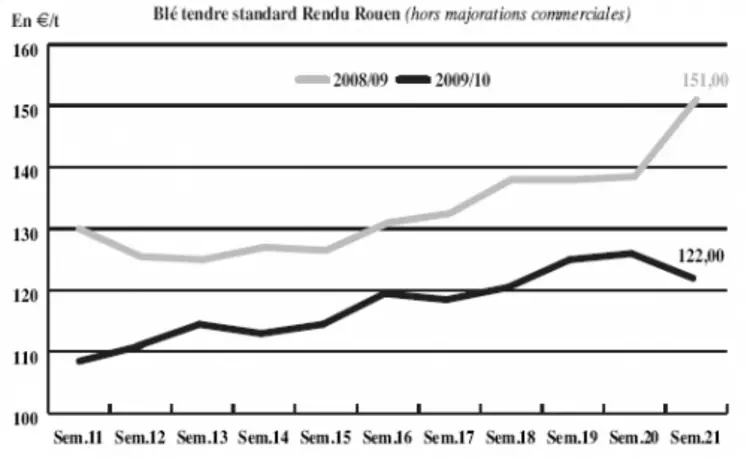

BLÉ TENDRE : incertitudes pour la nouvelle récolte malgré les précipitations

Le marché du blé tendre s’est considérablement détendu aussi bien en termes d’activité que d’évolution des prix. Ces derniers ont reculé suite aux pluies qui ont rassuré les producteurs quant à la prochaine récolte. La demande est également moins inquiète et s’est considérablement calmée depuis ce début de semaine. On note toutefois de l’intérêt pour la nouvelle récolte de la part de la nutrition animale et des meuniers, mais les incertitudes sont encore grandes et peu d’opérateurs passent aux achats pour l’instant. Du côté des vendeurs, la tendance est également à l’attentisme. L’ancienne récolte trouve quant à elle preneur du côté des fabricants d’aliments du bétailprofitant du différentiel de prix avec le maïs. De plus, l’achat de blé russe par l’Egypte est toujours dans les esprits, et le fait de ne plus être l’origine la moins chère a pu peser sur les prix. L’export européen reste toutefois soutenu, avec 483.420 t de certificats délivrés la semaine passée dont 117.542 d’origine française. Du côté des fondamentaux, on notera l’annonce par le gouvernement ukrainien d’une récolte nationale en baisse à 18 Mt cette année (20,9 Mt en 2009).

MAÏS : activité ralentie

Dans le Sud-Ouest, la demande espagnole se limite à la couverture des minimas techniques. Ces derniers disposent en effet sur leur marché intérieur d’orges proposées à des prix très concurrentiels. C’est pourtant le maïs qui assure dans cette zone l’essentiel de l’activité. Au nord de la Loire, la demande de la nutrition animale reste également limitée au strict minimum. L’activité portuaire a nettement ralenti suite à la détente des prix. Un petit courant d’affaires se maintient sur ce compartiment du marché, comme sur la façade est.

BLÉ DUR : inanimé

Le marché est inexistant en ancienne récolte. La demande n’est pas plus présente sur la prochaine récolte. Faute d’échanges, il est difficile de situer le niveau du marché.

ORGE DE BRASSERIE : activité limitée, cours en repli

Les pluies ont détendu l’ambiance. Les cours ont cédé du terrain sur un marché toujours sans grande animation en terme d’échanges commerciaux.

ORGE DE MOUTURE : des échanges

Les cours des orges de mouture reculent dans le sillage du blé avec l’arrivée des pluies. Des échanges sont rapportés sur l’intercampagne à destination des Fabs qui profitent de la compétitivité des orges face au maïs.

FRETS : ferme en fluvial

Les prix du fret fluvial ont progressé

cette semaine grâce à une demande plus soutenue. La nouvelle récolte qui approche explique en partie ce phénomène.

TOURTEAUX : bien actif en tournesol

En tourteaux de soja, les cours reculent dans le sillage de la graine nord-amércaine. Les échanges sont toutefois réduits sur l’ensemble des périodes de livraison.

En colza, le prix progresse bien sur le disponible, en raison de problèmes d’approvisionnement. L’usine de Manheim est toujours fermée, et risque de le rester encore pour un an, voire plus. Pas de changements rapportés en tourteau de lin.

PROTÉAGINEUX : fin de campagne

Il devient très difficile de trouver des prix en pois fourrager, surtout en ancienne campagne. Les cours sont stables à haussiers, la demande s’étant un peu réveillée avec la hausse des protéines. L’activité reste limitée sur ce marché.

ISSUES DE MEUNERIE : petit repli

La tension s’est un peu relâchée sur le marché des issues de meunerie, accompagnant une demande plus faible. Les cours du son fin perdent notamment un peu de terrain. Le marché reste étroit, et les volumes traités, très limités.

DÉSHYDRATÉS : stabilité

Les cours des pulpes de betteraves et des luzernes déshydratées n’ont pas évolué avec des opérateurs qui digèrent la hausse et attendent pour se positionner.

Les utilisateurs sont assez couverts pour le moment.

CO-PRODUITS : marché des produits laitiers ferme

Le marché de la poudre de lait se raffermit cette semaine. En lactosérum, les cours progressent également. Les échanges en disponible sont toutefois très limités. Les opérateurs sont actuellement dans l’attente des adjudications de Bruxelles pour se positionner sur le marché.

Les prix des produits de substitution aux céréales se sont maintenus sur des niveaux relativement fermes pour le moment, sur un marché calme. Les affaires sont quotidiennes, et les utilisateurs, déjà bien couverts, ont eu tendance à réviser leurs formulations en raison d’un soja qui s’accroche sur des niveaux de prix élevés.

En pailles et fourrages, les cours se sont légèrement redressés en raison d’une diminution des disponibilités. Un hiver long ayant fait durer les besoins, et un printemps sec ne permettant pas d’importantes perspectives de récoltes, le tout face une demande toujours présente, laissent craindre un manque de marchandise à terme.

PRODUITS DIVERS: peu actif

Le marché de la graineterie est resté sur une ambiance calme cette semaine. Quelques réapprovisionnements classiques sont rapportés, mais les volumes sont insuffisants pour faire varier les prix de façon significative. Le marché des semences fourragères a peu évolué cette semaine en raison d’une activité limitée.

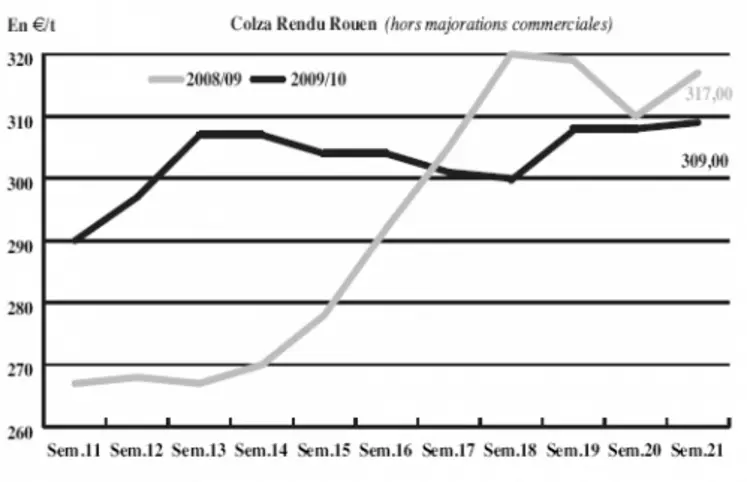

OLÉAGINEUX : fermeté des cours sur un marché calme

Les cours du colza se sont stabilisés sur des niveaux de prix relativement élevés et ce malgré l’arrivée des pluies qui ont rassuré les marchés. Les échanges sont restés limités en raison d’une demande qui attend d’en savoir plus sur les quantités et qualités disponibles à terme avant de se positionner. Des risques de diminution des rendements français en colza sont tout de même à prévoir en raison des conditions climatiques difficiles qu’ont connu ces cultures lors de leur floraison. Une bonne compétitivité de l’euro à l’export, ainsi qu’une reprise des cours du pétrole aux alentours des 75$ le baril à New York, ont tout de même eu tendance à soutenir les prix. Dans le sillage de l’énergie, le soja a opéré un raffermissement de ses cours malgré un climat toujours favorable à l’implantation des cultures outre-Atlantique.

Les cours du tournesol sont restés sur les mêmes niveaux de fermeté. Ceci s’explique par un manque de disponibilités au niveau mondial face à une demande toujours bien présente.