Les marchés se relèvent de leur chute

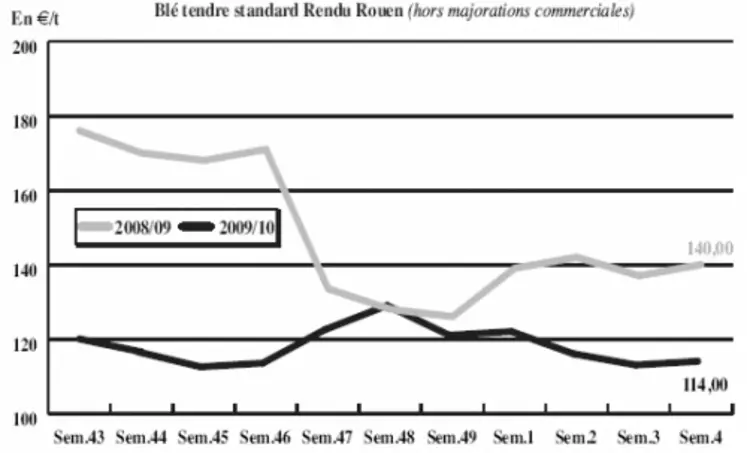

BLÉ TENDRE : reprise après la forte baisse

Après la forte baisse des prix consécutive aux chiffres de l’USDA puis du CIC, les cours se sont consolidés. L’activité industrielle, et portuaire dans une moindre mesure, n’est pas des plus dynamiques. La meunerie achète quelques volumes sur l’actuelle campagne et sur la prochaine. En France, dans le Sud-Ouest, les vendeurs, en situation de contre-marges déstockent peu. Les offres très concurrentielles du Centre n’arrangent pas leur situation. Les exportations européennes se sont élevées à 518.131 t, mais les offres de l’UE demeurent peu compétitives à l’international. L’Egypte a acheté 180.000 t de blé russe, ce mercredi. L’Irak avait précédemment commandé 600.000 t d’origines nord-américaine, australienne et russe. A 674 Mt, le CIC a relevé son estimation de la production mondiale de novembre de 6 Mt (-12 Mt par rapport 2008). Une évolution liée à des chiffres plus importants que prévu dans la CEI et le Canada. La consommation est abaissée d’1 Mt, à 642 Mt (+3 Mt sur 2008/09). Le niveau des stocks s’en ressent.

MAÏS : très offerts

Comme pour les autres céréales, le marché du maïs est très lourd, faisant face à des volumes importants et à une demande calme. L’activité est réduite. Le CIC a rehaussé, dans son dernier rapport, ses prévisions de production mondiale de 4 Mt sur les chiffres de novembre, à 791 Mt, pour traduire les volumes records des USA. Les prévisions de consommation sont portées à 803 Mt (+3 Mt et +24 Mt sur 2008/09) et les stocks mondiaux sont projetés à 137 Mt fin 2009/10, soit 3 Mt de plus qu’estimé il y a deux mois. La hausse de 45 Mt aux Etats-Unis –niveau le plus élevé en quatre ans– compense les replis avancés pour le Brésil et l’Argentine.

BLÉ DUR : demande ponctuelle

Le marché est sollicité par les acheteurs qui se manifestent néanmoins de manière très ponctuelle. Les Algériens sont notamment demandeurs sur le très court terme. Des concessions sont faites par les vendeurs au niveau des prix. Le principal problème réside désormais dans la faiblesse des cales disponibles sur la Méditerranée et son impact sur les coûts de fret.

ORGE DE MOUTURE : un peu d’export

Les très faibles niveaux de prix permettent localement de petits achats des Fab. Des volumes sont expédiés vers la péninsule ibérique, en compétition avec les productions britanniques.

ORGE DE BRASSERIE : les prix reculent

En dépit de la baisse, les volumes échangés restent limités. Les malteurs sont bien couverts et des volumes de l’AR devraient être reportés jusqu’en novembre.

TOURTEAUX : ferme sur le rapproché

Les tourteaux de soja affichent des cours en retrait dans le sillage de la graine nord-américaine qui a baissé tout au long de la semaine. Les prix sur le rapproché sont encore fermes toutefois. Les échanges sont limités, la demande étant relativement faible actuellement sur le sol français. Les prix pourraient se raffermir compte tenu des inquiétudes liées à l’annonce d’un climat sec en argentine qui pourrait alterer les volumes à venir. En tourteaux de colza, les prix sont assez élevés et les volumes limités sur le rapproché. Des affaires sont rapportées sur toutes les périodes. En tournesol, les prix montent dans le sillage des huiles.

PROTÉAGINEUX : repli des cours

Les prix des pois fourrager restent sur une pente descendante, sur un marché dépourvu d’offre et de demande. Le marché des féveroles ne rapporte pas de changement.

ISSUES DE MEUNERIE : étroit

Le marché des issues montre des signes d’essouflement. La demande s’est retirée. On rapporte néanmoins de l’intérêt des fabricants d’aliments belges. Les cours reculent.

DÉSHYDRATÉS : peu d’évolution

En pulpes de betteraves comme en luzernes, les cours n’ont pas évolué. Les affaires sont restées limitées avec des achats au coup par coup. Les acheteurs n’ont pas voulu payer les hausses de prix affichées les semaines précédentes.

CO-PRODUITS : grand calme

En nette baisse, le marché de la poudre de lait affiche un retrait de 150 euros/t en disponible. Cette baisse était attendue puisque les prix pour des livraisons sur février sont depuis longtemps nettement plus bas que ceux constatés en spot ces dernières semaines. En lactosérum, les cours sont également en baisse. Le marché des PSC enregistre une légère baisse de ses cours en raison d’un rythme toujours limité des affaires. Cependant, en raison d’une chute de l’activité des amidonniers après la crise, les disponibilités en coproduits sont moindres. Les cours restent fermes sur du rapproché. Les prix des pailles et fourrages sont restés stationnaires cette semaine, sur un marché toujours lourd enregistrant plus d’offre que de demande.

PRODUITS DIVERS : faiblement actif

En graineterie, les prix restent sur une tendance baissière cette semaine, avec des achats qui se limitent à quelques réajustements en fonction des besoins. Les affaires restent limitées pour le moment. Le marché des semences fourragères évolue peu cette semaine, avec des affaires qui se font au ralenti. Cependant, les luzernes devraient rester fermes en raison d’une demande assez présente. Les prix des légumes secs restent fermes, sauf en pois chiches indiens, la récolte se présentant bien. Le marché est très calme.

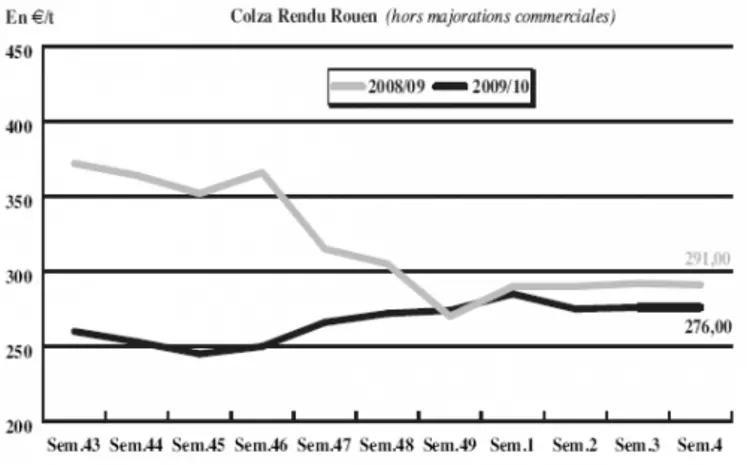

OLÉAGINEUX : stable grâce à la remontée du dollar

Le marché du colza est resté stable cette semaine en raison du manque d’affaires. Les cours ont cependant été soutenus par une orientation positive de ceux du soja américain. Ces derniers ont été dopés par de bonnes ventes à l’export des États-Unis la semaine dernière. En effet le rapport des exportations américaines fait état de 990.600 t de soja exportées, dont 700.400 t en direction de la Chine. Cependant, si les cours se sont maintenus, la tendance reste fragile entre la remontée des cours du dollar, la baisse des cours du pétrole, et des rumeurs selon lesquelles la Chine pourrait réduire ses offres de crédit, ce qui freinerait la demande en produits importés. Le colza suit les évolutions de son homologue américain sur une ambiance de marché toujours assez peu active.

Les cours du tournesol se sont repliés cette semaine sur un marché peu animé. Les prix de l’énergie et des huiles ne permettent pas aux cours du tournesol de se reprendre.