Les marchés cherchent leur équilibre

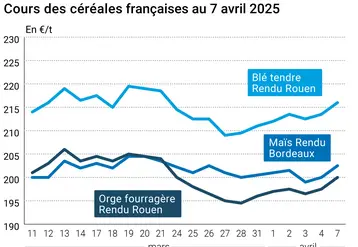

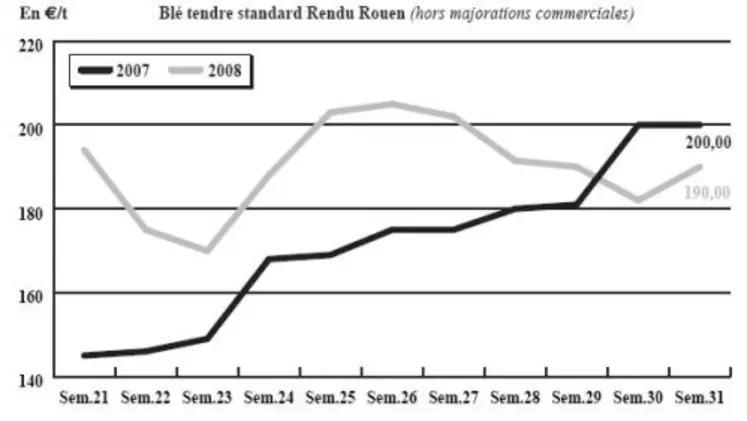

BLÉ TENDRE : marché orienté à la baisse

Les affaires se limitent à des compléments des fabs de l’Ouest sur août-septembre. Une demande motivée par le retard pris par la moisson freinée par les pluies. Sur le reste du territoire, les opérations s’achèvent. Dans le Sud-Ouest, l’Espagne serait intéressée sur les longueurs. Mais les vendeurs n’offrent que sur le rapproché… A l’export, la demande est présente, mais les blés français sont la plupart du temps hors course par rapport aux origines mer Noire. Toutefois, on note une certaine activité sur le portuaire pour des chargements de contrats précédemment conclus avec le Maroc et l’Algérie. Mais elle se heurte à un manque de marchandise sur l’immédiat. Cela s’est soldé par une tension des prix. La pression de la moisson, attendue en hausse, pèse néanmoins de nouveau sur le marché. Le Maroc a lancé un appel d’offres portant sur 300.000 t. Les exportateurs français nourrissent quelques espoirs… Autre fait marquant : des offres à l’importation de blé fourragers du R.U., de l’Ukraine et de Bulgarie, à parité en caf Bretagne avec les offres françaises.

BLÉ DUR : le marché demeure peu animé

Si d’une façon générale les qualités sont bonnes au nord de la Loire, les acheteurs se montrent toujours très réservés. Au sud de la Loire, la récolte est très hétérogène sur le plan qualitatif, en particulier dans le Sud-Ouest. Les affaires sont pratiquement inexistantes. Et l’export est aux abonnés absents, tant sur l’Italie que le Maghreb. Une apathie générale illustrée par l’absence de cotation en Fob Séville.

ORGE DE MOUTURE : toujours demandée par la nutrition animale

L’écart entre le blé fourrager et l’orge de mouture à ouvert une fenêtre de tir pour les fabricants d’aliments du bétail. Ces derniers ont procédé à des achats de couverture. Les cours sont stables à haussiers.

ORGE DE BRASSERIE : pas d’intérêt acheteur

Le marché est toujours très peu actif du fait de l’absence d’intérêt acheteur. La pression de la récolte a fait baisser les prix. En France, Allemagne et Grande-Bretagne (où les opérations de moisson débutent), qualité et volumes sont au rendez-vous. Notons que les taux de protéines sont un peu plus élevés en Allemagne, à 11-12 %, que sur les deux autres origines. On s’attend par ailleurs à une seconde période de baisse des cours avec l’arrivée des récoltes de Scandinavie, et en particulier du Danemark.

MAÏS : petit intérêt des fabricants d’aliments du bétail

L’ambiance commerciale s’avère calme. Les opérateurs rapportent une rétention en culture. Cela explique le fait que, sur certaines origines, les cours en départ soit plus élevés que ceux affichés sur les places portuaires. Les prix évoluent en ordre dispersé. Le marché s’anime tout de même sur quelques achats des fabricants d’aliments composés. A noter également une petite activité “papier” sur la façade est, sur la nouvelle récolte. En dehors du Rhin, on ne rapporte encore que très peu de prises de position sur la NR. Dans le Sud-Ouest, les intervenants soulignent l’absence récurrente de la demande espagnole. La récolte devrait dans cette région démarrer avec 10 à 20 jours de retard, selon les secteurs. Au niveau européen, selon Agreste, alors que la campagne 2007/2008 avait été marquée par une baisse de 7 % de la production par rapport à 2006, on s’attend pour 2008/2009 à un progression, avec 56 Mt attendues. Les volumes seraient pratiquement doublés en Roumanie (7,2 Mt), en Hongrie (7,8 Mt) et même triplés en Bulgarie, avec 1,4 Mt.

FRETS : ambiance plus calme en fluviaux, le recul se poursuit en maritimes

Quelques transports résiduels ont été réalisés au cours de la semaine écoulée. Les opérateurs relèvent un ralentissement sensible de l’activité sur l’intracommunautaire. L’ensemble des frets maritimes a cédé du terrain sur la semaine.

TOURTEAUX : baisse des prix

Les cours des tourteaux de soja ont évolué dans le sillage des prix du soja à Chicago qui a baissé puis progressé suivant les annonces météorologiques aux Etats-Unis. La baisse du pétrole ainsi que le retour de l’Argentine sur le marché de l’export a tiré les prix vers le bas. Des échanges sont rapportés, surtout pour des livraisons rapprochées. En colza et en tournesol, l’activité reste limitée.

PROTÉAGINEUX : rien de neuf

Pas de nouveauté dans un marché décidément bien calme. Les cours n’évoluent pas ou peu. Les Fabs ne sont pas intéressés par le pois avec le repli du soja et du blé. Les féveroles évoluent sur un marché déserté par l’Egypte.

ISSUES DE MEUNERIE : petite fermeté sur les cours

La demande, pour des besoins de compléments, a été un peu plus importante cette semaine. L’activité reste cependant bien faible sur ce marché livré à lui-même. L’intérêt des acheteurs n’est pas sur ce produit, alors que les formulations sont réalisées et que le prix du blé est moins élevé.

DÉSHYDRATÉS : activité sur les stocks de fin de campagne en pulpes

Les prix sont reconduits en luzernes. Les producteurs ont peu de disponibilités et se retirent du marché. Les cours des pulpes reculent. Les opérateurs sortent les stocks de fin de campagne en prévision de la nouvelle.

CO-PRODUITS : marchés calmes dans une ambiance de vacances

La poudre de lait poursuit son recul compte tenu de l’inactivité qui pèse sur le marché français. Mises à part les traditionnelles réservations de tonnage, l’activité est quasiment arrêtée. En lactosérum, les cours sont une fois de plus reconduits. Le marché semble baissier mais aucune affaire n’était traitée à l’heure du bouclage. Une nouvelle semaine atone est rapportée en PSC. Les cours sont légèrement baissiers. Le marché des farines de poisson est peu offert. Les prix sont en hausse mais la progression n’est que d’ordre monétaire. L’évolution du marché des pailles et fourrages sur les 15 prochains jours est difficile à prévoir. Les discussions entre vendeurs et acheteurs pour trouver des accords de prix vont bon train.

PRODUITS DIVERS: la graineterie décolle

Les vacances amènent le calme plat sur le marché des graines fourragères. Les affaires sont rares malgré un climat tendu. La pression concerne particulièrement les cultures dérobées puisque les éleveurs craignent de manquer de marchandises à la rentrée.

Le marché de la graineterie est en pleine évolution : les prix changent constamment et n’ont pas fini de monter. Les marchés de niche perdent leur intérêt.

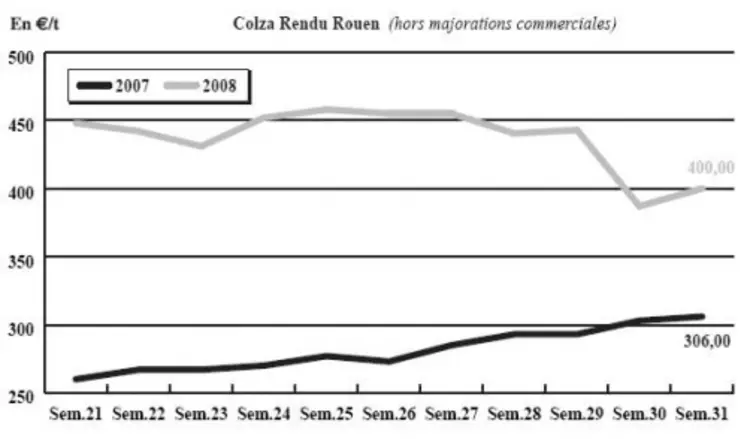

OLÉAGINEUX : la météo joue les trouble-fête

L’évolution des cours du colza français a été instable cette semaine sous l’influence d’un soja tiraillé sur le marché à terme de Chicago. Les fondamentaux baissiers, c’est à dire le repli continu du pétrole, la progression des ventes et de l’état des semis du soja aux Etats-Unis et la fin de la grève en Argentine, sont toujours présents. Mais des craintes sur la météo, favorable jusqu’à présent dans le Midwest américain, sont venues perturber le marché en soutenant les prix. L’activité sur le physique a été réduite dans l’attente des récoltes qui s’annoncent très prometteuses, notamment en Allemagne, en Angleterre et en France. Les cours des graines de tournesol sont restés stables cette semaine sur un marché une nouvelle fois délaissé. Les opérateurs jouent la prudence face à la menace d’importantes récoltes dans les pays producteurs de la Mer Noire, ainsi qu’en Argentine, et la pousuite de la baisse de l’huile de tournesol.