Les Fab recourent à des importations de blé

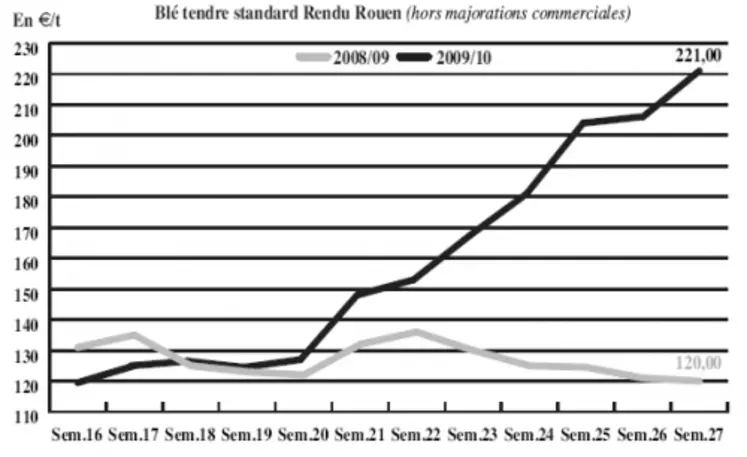

BLÉ TENDRE : les blés français ont la cote, les Fab ne suivent pas

La situation en Russie a continué d’orienter le marché durant la quinzaine écoulée. Les rumeurs suggérant que le pays devrait même importer ont dopé les prix, et le démenti qui a suivi les a plombés. L’activité reste concentrée sur les places portuaires. Les blés français, favorisés par rapport à l’origine US par les taux de frets, sont en bonne place à l’international, en l’absence de la Russie. Et l’Ukraine envisage également de restreindre ses exportations. L’Egypte a d’ailleurs acheté, ce mercredi, 180.000 t de blé français et 60.000 t de canadien. Le marché européen est toujours très instable, ce qui freine les utilisateurs, comme les niveaux de prix. Les Fab ne veulent pas se résoudre à s’aligner. Ils préfèrent se tourner vers des importations venant selon les régions du Royaume-Uni, des pays baltes ou encore d’Allemagne. Les difficultés rencontrées en fin de récolte dans le nord et l’est de l’Europe et dans certaines zones du nord de l’Hexagone ont altéré la qualité. Cette situation renforce d’ailleurs l’attractivité des blés de qualité dans certaines régions et alimente la tension. Les meuniers procèdent à quelques compléments.

MAÏS : plus demandé par les fabricants d’aliments composés

Compte tenu des hauts niveaux de prix affichés en blé, les fabricants d’aliments du bétail se tournent plus volontiers vers le maïs. Ils procèdent à de petits réapprovisionnements sur la fin de campagne et s’engagent également sur la prochaine. La tendance est là aussi à la hausse, même si l’évolution des prix ne s’aligne plus sur celle du blé, dont l’industrie de la nutrition animale s’est détournée. Le portuaire se montre de fait plus délaissé. Dans le Sud-Ouest, la demande est très faible. Le marché espagnol est éteint, avec des négociants qui restent prudents face à la situation économique des Fab. Ces derniers trouvent par ailleurs des offres fourragères locales ou d’importations compétitives. La concurrence des maïs nord et sud-américains se fait également sentir sur le marché portugais et sur le nord de l’Union européenne, ce qui limite l’activité au départ de l’Alsace.

ORGE DE BRASSERIE : marché toujours attentiste

L’activité est très réduite sur le marché des orges de brasserie, avec des opérateurs dans l’attente de la finalisation de la récolte allemande confrontée à une météo défavorable, caractérisée par des pluies. Si les résultats y sont moins alarmants qu’en blé, on y rapporte des orges pré-germées et germées. Les professionnels seront également attentifs à l’avancée de la moisson au Danemark.

BLÉ DUR : encore bien calme

Le marché est très calme dans l’attente du retour des opérateurs. Les cours sont tenus mais évoluent peu.

ORGE DE MOUTURE : marché peu sollicité

Le marché de l’orge fourragère est délaissé, même si l’on note quelques petits achats de compléments. Les industriels de la nutrition animale s’étant détournés du blé, jugé trop cher, les cours des autres céréales fourragères sont désormais relativement déconnectés de l’évolution du marché à terme. De plus, le marché de l’orge de mouture subit la pression de l’offre allemande, entre autres. Si les résultats de la récolte y sont moins mauvais qu’en blé, la proportion d’orges orientée vers le débouché fourrager devrait être plus importante que prévu initialement.

FRET : peu de variation

On constate peu d’évolution sur le fret fluvial français. Les prix évoluent en ordre dispersé. L’activité est moyenne et se concentre sur le nord de l’Europe et les places portuaires.

TOURTEAUX : Sans activité avec des prix très élevés

Le marché des tourteaux toutes productions confondues a été particulièrement calme cette semaine. Les prix assez élevés sur l’ensemble des produits gênent les échanges. Les fabricants d’aliments du bétail se contentent d’acheter le minimum en réapprovisionnement, dans l’attente de jours meilleurs.

PROTÉAGINEUX : marché ferme

Le marché du pois s’anime de quelques affaires. Les cours ont, en toute logique, dans un contexte tendu pour les marchés céréaliers, évolué à la hausse durant la quinzaine écoulée. En féveroles, le marché reste difficile à cerner.

ISSUES DE MEUNERIE : sans variation notoire

Les prix ont peu évolué depuis la semaine dernière. La demande des fabricants d’aliments du bétail se fait sentir mais l’offre est pour l’instant limitée, freinant les échanges potentiels.

DÉSHYDRATÉS : opérateurs en retrait

Le marché des luzernes déshydratées n’a pas vu son activité décoller cette semaine en raison d’opérateurs en retrait, attendant d’en savoir plus sur les moissons. En revanche, sur les pulpes de betteraves, un regain d’intérêt est observé pour l’AR en 6 mm et pour des livraisons spots.

CO-PRODUITS : petite activité

Les marchés de la poudre de lait et du lactosérum affichent des cours en progression. La tension est surtout remarquée pour ce dernier. L’activité revient doucement avec les opérateurs de retour de vacances, mais les échanges demeurent limités actuellement. En PSC, les prix ont continué à se raffermir en sympathie avec l’ensemble des matières premières agricoles entrant dans la composition de l’alimentation animale. Le marché est resté calme pour le moment.

En pailles et fourrages, les cours n’ont pas évolué, et ce malgré un retour de la demande. En effet, un été relativement sec a poussé les éleveurs à compléter les apports caloriques du bétail par des achats de fourrages.

PRODUITS DIVERS: lente reprise

Le marché de la graineterie est resté sur une activité limitée, en raison d’une période de fin d’été traditionnellement calme en oisellerie. Les acheteurs reviennent progressivement aux affaires.

Le marché des semences fourragères est resté calme, mais devrait redémarrer rapidement, notamment en cultures dérobées telles que les moutardes. Chez les distributeurs, les stocks de graminées ont baissé, ce qui pourrait relancer l’activité.

Concernant les farines de poissons, la production est quasi inexistante en Amérique du Sud et demeure limitée à l’échelle mondiale. L’évolution des devises a aussi contribué à la fermeté des prix.

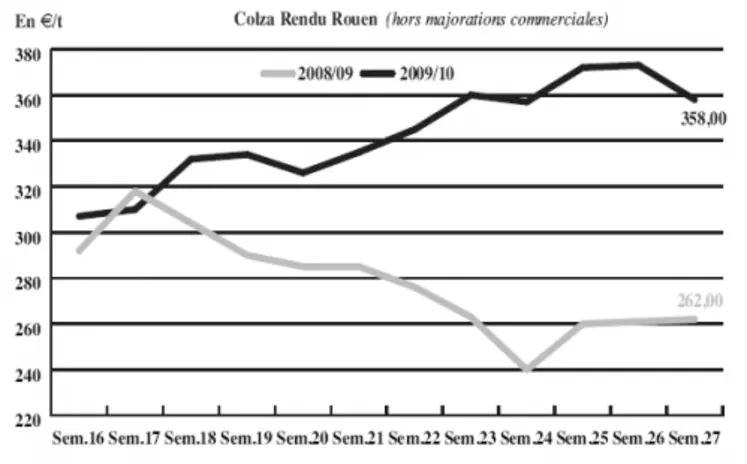

OLÉAGINEUX : repli dans le sillage du soja et de l’énergie

Le marché du colza s’est replié cette semaine dans le sillage du soja américain et des cours du pétrole avoisinant les 72$ le baril à New York. Aux Etats-Unis, l’attente de récoltes de soja plus importantes que prévues, suite à des conditions climatiques favorables, a eu tendance à faire se replier les marchés oléagineux. Cependant, des récoltes de colza fortement réduites en Europe et sur la mer Noire en raison des sécheresses, face à une demande toujours soutenue, ont eu tendance à freiner la baisse. De plus, des disponibilités en canola canadien, plus importantes que prévues malgré les inondations, ont eu tendance à peser sur les prix mondiaux des oléagineux. Enfin, une hausse du dollar a freiné la compétitivité des origines américaines impactant au passage l’ensemble des oléagineux. Seules les graines de tournesols ont tiré leur épingle du jeu en progressant. En effet, une offre en constante contraction, particulièrement en provenance de la mer Noire, face à une demande mondiale toujours bien présente, a tendance à soutenir les cours.