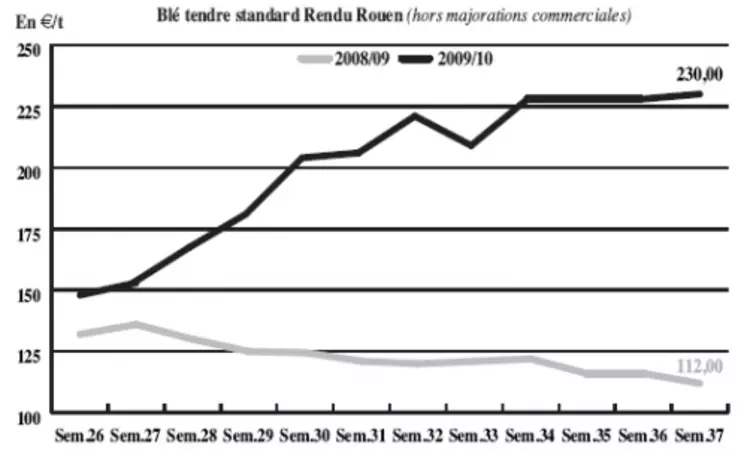

Les blés hexagonaux toujours prisés

BLÉ TENDRE : les offres fourragères s’alignent sur les prix à l’importation

Le portuaire reste dynamique alors que la demande internationale est toujours au rendez-vous. L’Egypte a de nouveau commandé 180.000 t de blé français ce mercredi et le Maroc prévoit d’importer 1,2 Mt d’ici décembre. Les blés hexagonaux ont encore la cote, même si la reprise de l’euro émousse leur compétitivité. Le marché reste globalement ferme oscillant autour des 230 €/t. Les chiffres officiels de l’Australie, annonçant une récolte à 25 Mt alors que l'USDA avait avancé 23 Mt la semaine passée, ont cependant pesé sur les prix mondiaux. Le marché français reste marqué par des importations de blés fourragers d’autres pays européens. Les Fab achètent aussi sur l’intérieur, sur du court terme, à des prix désormais en ligne avec les offres étrangères. Dans le Nord-Est, les meuniers commenceraient à avoir des difficultés pour trouver des blés de qualité, sur lesquels les Allemands –dont la récolte serait composée à 50 % de blés fourragers– se sont rués. Ce problème était d’ailleurs sujet à conversations lors de la bourse qui s’est tenue vendredi 9 à Nancy. L’événement a rassemblé quelque 225 professionnels.

MAÏS : de moins en moins compétitif

Le portuaire est relativement délaissé au profit de l’approvisionnement des Fab. La demande des industriels de la nutrition animale est en effet toujours bien présente sur la période de soudure. Ils cherchent également à avancer leurs couvertures sur la nouvelle récolte. Le marché est en revanche peu offert. Les cours restent donc fermement orientés. En rendu Pontivy, le prix du maïs surpasse d’ailleurs désormais celui du blé, ce qui devrait modérer son attractivité. Le Fob Rhin enregistre une activité routinière. Les ventes à destination de nos voisins européens sont très limitées, ces derniers se couvrant en maïs nord et sud-américains, potentiellement OGM.

BLÉ DUR : marché plus ferme mais pas tellement plus animé

Les producteurs se concentrent toujours sur le marché du blé tendre très rémunérateur. Dans le Sud-Ouest, les offres se font donc rares si ce n’est pour dégager un peu de capacités de stockage pour les récoltes de maïs et tournesol. Quelques petites affaires se traitent donc ponctuellement. Les Italiens achètent aussi quelques volumes, mais sans précipitation.

ORGE DE MOUTURE : réveil du portuaire

Le blé et le maïs devenant de plus en plus chers, les fabricants d’aliments du bétail affichent un intérêt marqué pour l’orge. Mais les vendeurs ne sont pas toujours partants pour s’engager. Ce mercredi, ils tendaient d’ailleurs à privilégier le portuaire où la demande a fait son retour à des prix plus intéressants pour les producteurs. Les cours poursuivent donc leur mouvement haussier.

ORGE DE BRASSERIE : marché toujours attentiste

Le marché se montre peu animé. Les prix enregistrent un léger mouvement de détente sur un marché toujours attentiste alors que les récoltes européennes sont bouclées. Reste à savoir quels sont les niveaux réels des disponibilités.

FRETS : accalmie sur le marché du fret fluvial

Les prix sont stables à baissiers sur le marché du fret fluvial. Cela s’explique par un délin de l’activité cette semaine.

TOURTEAUX : hausse des cours en colza

Tandis que les cours des tourteaux de soja se replient dans le sillage de Chicago, ceux du tourteau de colza renchérissent dans le vide, la montée fulgurante des cours sur l’éloigné ces dernières semaines rendant les opérateurs frileux. Quant au tourteau de tournesol, ses prix n’ont guère évolué d’une semaine sur l’autre.

PROTÉAGINEUX : renchérissement

Suivant la tendance générale des matières premières, les cours du pois sont fermes, dans un marché calme cette semaine, en raison de la tenue du Space. En féverole, les intervenants sont rares.

ISSUES DE MEUNERIE : faible activité

Les prix évoluent peu mis à part un nouveau recul des sons. Les opérateurs rapportent peu d’activité compte tenu d’une offre réduite. La demande l’est également.

DÉSHYDRATÉS : marchés calmes

Le marché des luzernes est attentiste, la plupart des clients étant couverts. Les cours des pulpes de betterave AR sont stationnaires, alors que sur la NR, les prix se multiplient. On attend la mise en route des premières usines de déshydratation ces jours-ci, le plus gros du contingent devant ouvrir courant de semaine prochaine.

CO-PRODUITS : lactosérum très ferme

Le marché de la poudre de lait n’affiche pas d’évolution en terme de cotations. L’activité est réduite, d’autant que nombre d’opérateurs se sont donnés rendez-vous au salon de l’élevage à Rennes. En lactosérum, le marché est très ferme. La cotation correspond à la dernière affaire traitée mais, en l’absence de transactions spot marquant ce regain de fermeté, elle ne préjuge pas du niveau de prix actuel du lactosérum disponible. En PSC, les cours du citrus et du corn gluten feed bondissent, en raison de la rareté de la marchandise. La demande est présente mais pénalisée par le coût du fret. En pailles et fourrages, les cotations sont nominalement reconduites sur un marché inerte. On peut avancer deux explications à cet état de fait : d’une part, une repousse de l’herbe dans les champs à la faveur des récentes pluies et, d’autre part, un problème de trésorerie dans les exploitations. Les agriculteurs attendent le dernier moment pour se réapprovisionner.

PRODUITS DIVERS: activité calme

On enregistre une actualisation à la hausse des cours en graineterie, en sympathie avec les marchés céréaliers. En ce tout début de récolte des produits d’automne, les opérateurs restent sur le qui-vive, dans l’attente de premiers résultats chiffrés. Concernant les semences fourragères, les cotations sont inchangées. La réunion annuelle de l’Esa (European Seed Association), qui se déroulera le 10 octobre prochain à Bruxelles, devrait faire bouger les choses. Concernant les légumes secs, les intempéries empêchent la récolte des lentilles canadiennes, dont les prix s’envolent, de se terminer.

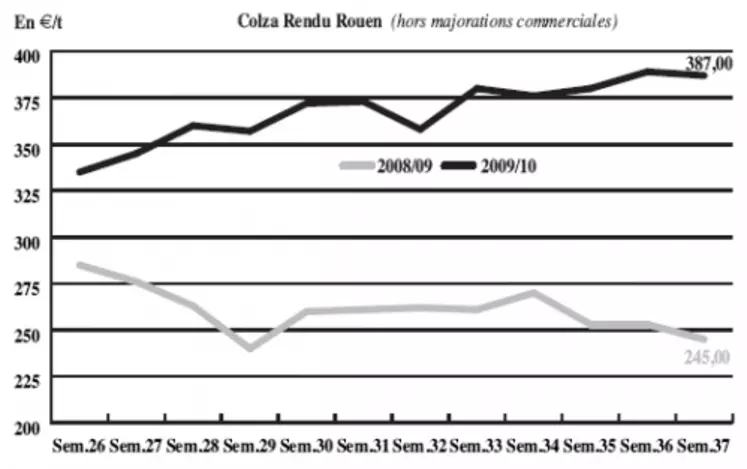

OLÉAGINEUX : Recul des cours en colza et fermeté en tournesol

Les cours du colza reculent d’une semaine sur l’autre, dans le sillage des cours à terme du soja sur Chicago. La révision à la hausse des stocks au 31 juillet du canola canadien et, dans une moindre mesure, de la production allemande à 5,7 Mt (+200 kt sur la précédente estimation) soutient ce mouvement de repli. Cependant, ce revirement de tendance à la baisse devrait être de courte durée, en raison de fondamentaux haussiers. Les disponibilités dans l’UE et en mer Noire, dont les emblavements sont retardés par les pluies, ne seront sans doute pas suffisantes pour couvrir la consommation. Les échanges sont limités. L’huile de colza s’envole, après l’annonce par la Biélorussie de la suspension pour six mois de ses exportations vers l’UE en raison de l’insuffisance de ses récoltes. Les cotations du tournesol sont stables, les moissons allant bon train. On enregistre quelques affaires en rendu Bordeaux. A noter une demande d’embargo sur les exportations par les triturateurs russes pour favoriser l’approvisionnement local.