Le Weather Market met le feu aux marchés

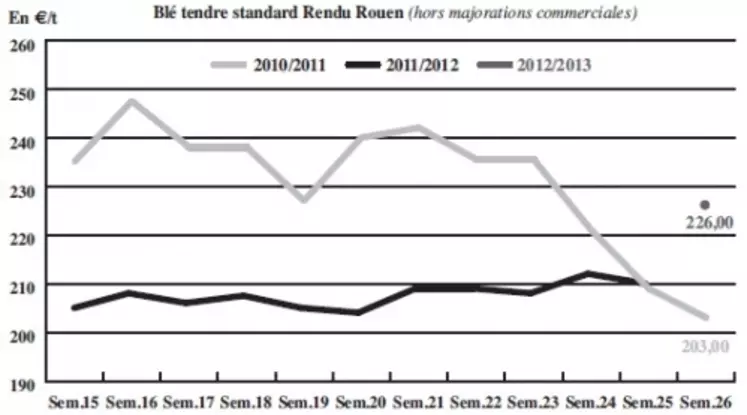

BLÉ TENDRE : attentisme classique, dans l’attente de la moisson

Les prix se sont envolés, gagnant près de 20 e/t sur la semaine sur Euronext, en raison du temps sec qui menace les cultures de blé russe mais aussi le maïs américain. La récolte céréalière russe est désormais officiellement annoncée à 85 Mt, contre 92 Mt l’an passé. Moscou assurerait disposer d’au moins 20 Mt pour l’exportation. Et, à l’approche du sommet de l’UE des 28 et 29 juin, l’euro tend à se replier, facilitant la tension des prix. Le marché s’anime toujours d’achats de compléments sur l’AR en blé standard. Sur la NR, la forte hausse des cours bloque les velléités acheteuses des meuniers. Des affaires se traitent néanmoins, tant que les garanties en termes de qualité ne sont pas trop restrictives. Les offres en variété pure sont peu présentes compte tenu des incertitudes sur le profil de la récolte à venir. Les meuniers espagnols refusent pour leur part de s’engager avant d’avoir répercuté cette hausse dans leurs prix de vente. La prime a diminué de 5 à 6 points sur cette destination. Les fabs achètent quelques volumes de peur que la hausse se poursuive. Les places portuaires ont quant à elles généré des affaires. Les opérateurs restent en outre dans l’attente de la publication du rapport de l’USDA sur l’état des stocks à paraître le 26 juin. Par ailleurs, selon le rapport hebdomadaire Céré’Obs (semaine 24), publié par FranceAgriMer le 21 juin, les conditions de culture, par rapport à la semaine précédente, se stabilisent pour la somme des classes “bonnes” et “très bonnes” à 73 % en blé tendre (contre 27 % en 2011), à 57 % en blé dur ( 35 %)

MAÏS : le climat US dope les cours

Le marché du maïs s’est montré cette semaine assez dynamique avec des ventes à destination des fabricants d’aliments, de volumes assez réduits, mais aussi vers les consommateurs du nord de l’UE. La demande se porte surtout sur la période estivale. Mais la forte tension des prix, liée au temps sec aux Etats-Unis et à la fermeté du marché du blé tend à immobiliser les échanges. Dans le Sud-Ouest, l’écart entre les offres françaises, plus qualitatives, et les maïs ukrainiens arrivant dans les ports s’est modéré.

Selon Céré Obs’, le stade “levée” en maïs grain atteint 100 % en semaine 24 (contre 97 % la semaine précédente et 99 % sur la même période en 2011) et le stade “6/8 feuilles” progressent à 90 % (contre 76 % et 96 %). Quant aux conditions de cultures du maïs en grain, elles évoluent positivement à 73 % pour la somme des classes “bonnes” et “très bonnes” (contre 69 % et 64 %).

BLÉ DUR : sans affaire

La forte hausse des cours du blé sur Euronext est venue bloquer un peu plus le marché.

ORGE DE MOUTURE : des échanges

La nutrition animale procède toujours à quelques achats d’appoints sur l’AR. Le portuaire s’est montré dynamique sur la NR, mais la tendance s’essoufflait ce mercredi. À noter que, selon Céré Obs’, la récolte d’orge d’hiver a commencé à la mi-juin en région Aquitaine. Les conditions de culture se stabilisent pour la somme des classes “bonnes” et “très bonnes” à 84 % en orge de printemps, alors qu’elles régressent à 65 % en orge d’hiver.

ORGE DE BRASSERIE : nette fermeté

Le marché a enregistré une petite activité en NR depuis la fin de semaine dernière, sur des prix en nette progression. Le différentiel avec les orges fourragères reste limité.

TOURTEAUX : prix trop élevés

Les prix des tourteaux de soja, de colza, et de tournesol continuent de grimper. Ils sont trop chers pour les fabricants d’aliments du bétail, qui se retirent des achats.

PROTÉAGINEUX : activité réduite

Les pois fourragers et les féveroles sont quasiment tous incotés en ancienne récolte, et progressent à l’image des céréales sur la nouvelle campagne. L’activité sur les marchés est limitée par le manque d’offre, et l’excès de précipitations fait craindre une détérioration des cultures.

ISSUES DE MEUNERIE : offres rares

Sur le marché de Paris, les cours des sons fins, du remoulage demi-blanc et de la farine basse sont reconduits. Seuls les sons pellets prennent 2 €/t. Le marché est calme et échappe à la hausse des céréales. En province, l’activité est également réduite. Globalement, les acheteurs peinent à trouver des marchandises.

DÉSHYDRATÉS : acheteurs attentistes

Les prix des luzernes et des pulpes de betterave s’effritent légèrement. Il se fait très peu d’affaires car les acheteurs espèrent une baisse des prix des céréales.

COPRODUITS : forte progression des produits issus de céréales

La cotation de la poudre de lait progresse compte tenu d’affaires réalisées au niveau de la cotation. Pour autant, le marché est plutôt baissier, avec des vendeurs qui peinent à trouver une demande suffisante. Le lactosérum marque la baisse de son côté.

Les prix des drêches de maïs s’apprécient nettement. Ceux des drêches de blé suivent la même tendance, mais de façon plus modérée. Il y a des échanges quotidiens sur du rapproché, malgré un marché très volatil. En PSC, les cours des citrus et des corn gluten feed ont fortement augmenté. La hausse violente des prix perturbe l’activité, et les opérateurs se montrent prudents.

Les pailles et fourrages sont incotés. Les opérateurs sont dans l’attente des nouvelles moissons, qui ne sont guère facilitées par les nombreuses précipitations des dernières semaines. Au Nord-Est, les pailles d’orges d’hiver ne devraient pas être récoltées avant le 14 juillet. Dans le Centre et le Bassin parisien, il faudra également attendre une dizaine de jours. Il y est quasiment tombé 300 mm depuis mi-avril.

PRODUITS DIVERS : fermeté des farines de poissons

Les cours de la graineterie continuent de se réajuster dans un contexte d’intersaison, sur un marché calme dans l’attente des moissons. En légumes secs, les prix sont stables et l’activité limitée. En farines de poissons, le marché est très ferme (+70 €/t) compte tenu des mauvaises pêches au Pérou et du risque de ne pas atteindre le quota. De plus, la parité €/$ est en défaveur du marché UE.

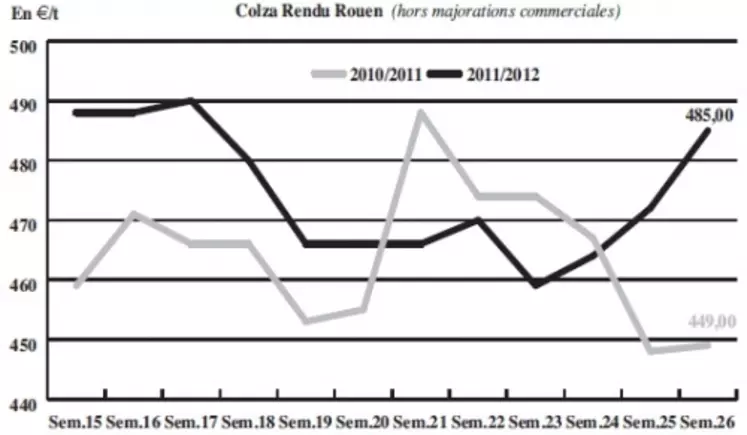

OLÉAGINEUX : hausse des cours suite à la dégradation des sojas américains

Les prix du colza ont grimpé dans le sillage de la graine de soja, et cela, malgré une chute continue du prix du baril de pétrole. En effet, les températures élevées et le manque de précipitations aux États-Unis pèsent sur l’état des cultures. Le dernier “Crop progress” montre bien une dégradation des sojas américains. Au 24 juin, 53 % des plants sont jugés dans un état bon à excellent, contre 56 % la semaine passée et 65 % l’an dernier. En parallèle, le gouvernement argentin a de nouveau estimé à la baisse la production nationale de soja à 40,3 Mt, contre 41,5 Mt précédemment. La demande chinoise soutient également les cours. Rien que sur le mois de mai, le pays aurait importé plus de 5,2 Mt. En France, le bilan colza reste tendu. Des épisodes de grêle ont détruit plusieurs parcelles dans les départements de l’Aube, de la Marne et de la Champagne. Sur les marchés physiques, l’activité est très réduite. Les cours du tournesol sont reconduits. Un des seuls éléments positifs pour le complexe oléagineux est la production canadienne de canola, qui pourrait atteindre 8,5 Mt compte tenu d’un climat favorable ce printemps.