Le pétrole fait valser les matières premières

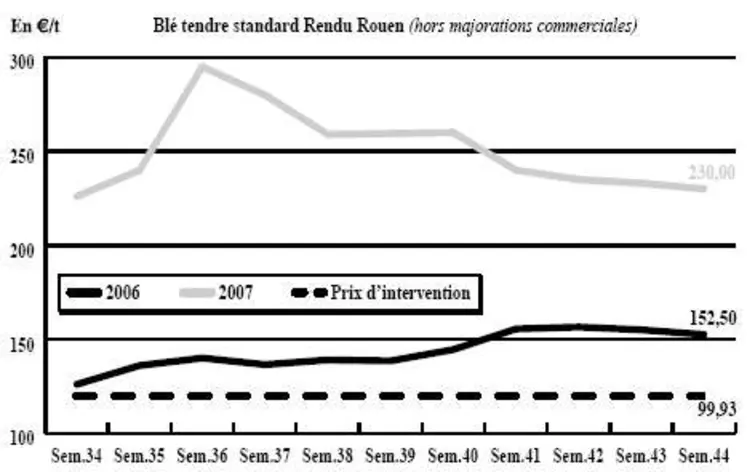

BLÉ TENDRE : marché à l’écoute de Chicago

L’activité a redémarré laborieusement en ce retour de week-end prolongé. Les fabricants d’aliments composés limitent leurs achats à des couvertures sur les court et moyen termes. Meuniers et amidonniers ne se bousculent pas sur le marché. Dans ce contexte, les cours se laissent orienter par Chicago. La place électronique américaine est elle même tributaire des soubresauts du prix du baril de pétrole. Les cours reprennent alors le chemin de la hausse. La demande internationale est toujours au rendez-vous, mais les Français restent hors course du fait de la fermeté de l’euro (qui bénéficie toutefois à notre facture pétrolière libellée en dollar). Le Caire a commandé 277.000 t de blé (155.000 t Russie, 60.000 t Canada, et 60.000 t USA). Le Pakistan et le Japon sont venus grossir le rang des acheteurs potentiels (400.000 t). En France, en résumé au niveau des affaires, « petite vitesse, petit braquet »selon la formule d’un courtier, dans un contexte toujours volatil avec, ce jour, une hausse généralisée des matières premières.

BLÉ DUR : inertie persistante

Marché quasi inerte, faute d’opérateurs. En effet, les industriels semblent couverts jusqu’à la fin de l’année. On note néanmoins quelques besoins sporadiques et homéopathiques. A noter que l’affaire de 163.000 t sur la Tunisie a essentiellement concerné l’Italie (Sicile), les USA et la mer Noire.

ORGE DE MOUTURE : marché lourd

Lourdeur persistante dans le sillage du blé (qui s’est depuis ressaisi) et en raison du peu d’intérêt manifesté actuellement par les fab de l’Ouest. Ces derniers ne se manifestent qu’au coup par coup, pour de petits volumes.

ORGE DE BRASSERIE : en repli sur un marché inanimé

Le marché des orges de brasserie est toujours très calme, avec des malteurs français et européens suffisamment couverts sur les mois d’hiver. En France, le marché s’anime ponctuellement sur d’éventuelles résiliations de contrats. Les cours cèdent du terrain au niveau européen faute d’affaires significatives. Au Royaume-Uni, les prix se maintiennent à la faveur d’une petite demande locale.

MAÏS : marché toujours vendeur

Après une semaine calme, du fait du pont de la Toussaint, les fab reviennent doucement aux achats, mais limitent leur intérêt aux proches échéances. Dans le Sud-Ouest, où l’on note un courant minimaliste sur l’Espagne, le phénomène d’engorgement des silos persiste en raison de l’étirement de la récolte. Selon Jean-Paul Renoux, spécialiste du maïs chez Arvalis, la récolte de maïs grain 2007 pourrait atteindre 14 Mt (contre 13 Mt estimées par l’OniGC mi-octobre). « Tout n'est pas encore calé, mais on s'achemine vers un rendement moyen de 95 q/ha », explique-t-il. Un record. Les régions où les ensemencements ont eu lieu tôt, comme le grand bassin parisien, s'en sortent particulièrement bien. Dans le Nord ou en Champagne-Ardenne, les rendements devraient dépasser les 100 q/ha. Globalement, les résultats sont très homogènes, avec peu de différences entre les maïs secs et irrigués. Certaines parties du Gers, ainsi que les franges côtières du nord devraient toutefois moins bien s'en sortir. Et la qualité suit. Des hectares de maïs ensilages pourraient rejoindre la récolte en grains. « Beaucoup d’éleveurs vont faire de gros rendements par rapport à d’habitude ». Les prix attractifs pourraient les conduire à commercialiser leurs surplus en grains.

FRETS : le marché des frets maritimes reprend son souffle

Après plusieurs mois de hausse continuelle, les frets maritimes ont enregistré un mouvement de détente. Les indices BDI et BPI ont en effet cédé du terrain. Le BDI a auparavant culminé à 11.033 points.

En frets fluviaux, l’ambiance est encore plus morose que la semaine dernière. La demande d’affrètement est quasi-inexistante sur ce début de mois.

TOURTEAUX : peu d’affaires

Les opérateurs rapportent quelques échanges en rapproché en tourteaux de soja et de colza. Les prix suivent ceux des graines correspondantes, sous l’influence du pétrole. Les volumes échangés sont toutefois très limités. En tournesol, le marché est désert.

PROTÉAGINEUX : absent

L’activité est quasiment arrêtée en pois, avec des fabricants d’aliments totalement détournés de ce marché. Céréales, d’importation ou non, et soja suffisent à satisfaire leurs besoins, dans un contexte de tension des prix et moindre disponibilités des matières premières. Dans cette atmosphère léthargique, les cours s’effritent très nominalement. En féverole, l’activité est elle aussi réduite, les acheteurs égyptiens étant momentanément retirés du marché. Les cours sont stables à baissiers.

ISSUES DE MEUNERIE : peu actif

Les acheteurs sont moins présents, le marché est décousu. Seule la demande des pays frontaliers (Belgique...) permet de tirer le marché. Et les transports restent perturbés.

DÉSHYDRATÉS : difficile en luzerne

Disponibilités très réduites, stocks bas... la fin de campagne risque d’être difficile en luzerne. Dans ce contexte, les cours remontent. On attend à nouveau un recul des surfaces – donc des volumes – sur la campagne 2008. Les tensions devraient perdurer. En pulpes, la baisse des utilisations auprès des engraisseurs spécialisées est compensée par un regain d’intérêt chez les fab, en complément dans les formulations. Le marché est donc globalement équilibré, avec des prix stables.

CO-PRODUITS : nette baisse en poudre de lait et recul en lactosérum

Le marché de la poudre de lait a marqué la baisse observée depuis plusieurs semaines en disponible en affichant un recul de 300 euros. En lactosérum, la situation est plus compliquée avec un marché baissier, mais demeurant sans affaires pour des livraisons disponibles. La cotation, nominale, est le reflet de ce recul. En PSC, l’activité est quasiment arrêtée, les acheteurs se concentrant sur les céréales. Les affaires se font au coup par coup, sur le court terme. Les prix sont stables à baissiers. En pailles et fourrages, les cours plafonnent. Les acheteurs, devant la fermeté des prix, préfèrent attendre, d’autant que le temps clément ne les pousse pas à la consommation (l’herbe pousse toujours). En foin de Crau, l’activité est plus tendue sur les petites balles, du fait de l’étroitesse des offres. En corps gras, les cours se stabilisent. La demande est moins pressée.

PRODUITS DIVERS : tendu

En graines fourragères, la pénurie menace. Au moindre achat, les cours se redressent. En graineterie, les cours fluctuent au gré de la demande. La fermeté reste de mise. En riz, le marché est toujours tendu dans l’ensemble (baisse du dollar, pétrole à des sommets), avec des prix soutenus.

OLEAGINEUX : les prix restent suspendus à l’évolution du pétrole

Le marché des graines oléagineuses est toujours influencé par l’évolution du pétrole. Les cours des graines ont donc beaucoup baissé avec la chute à Chicago en fin de semaine. Ils se sont ensuite nettement repris en début de semaine.

Toutefois, malgré cette tendance haussière, les vendeurs n’offrent pas de matières premières sur le territoire hexagonal, dans l’espoir d’une nouvelle progression des cours.

Les acheteurs sont pour l’instant concentrés sur l’exécution de contrats apparemment contrariés pour des raisons logistiques.

Concernant les graines de tournesol, les cours progressent dans le sillage de la hausse des huiles. Pour autant, le volume d’affaires est très restreint. La fermeté des huiles pourrait toutefois relancer l’intérêt pour la graine et permettre des affaires si les disponiblités sont au rendez vous.