Le marché du blé dur devrait rester lourd en 2010/2011

Les besoins d’exportation seront vifs chez les grands producteurs de blé dur

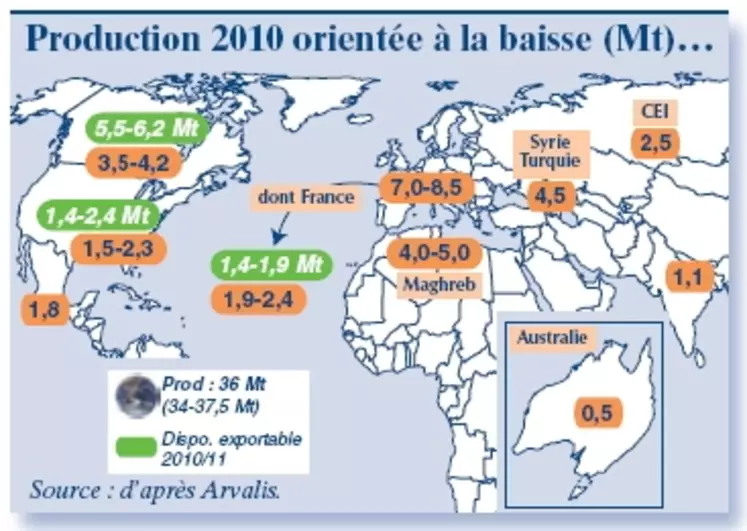

“ LA NÉCESSITÉ d’exporter sera forte à très forte en 2010/11 ” pour la France, selon les estimations réalisées par Crystel L’Herbier, ingénieur Arvalis, présentées lors des la 12e Journée nationale de la Filière blé dur, le 28 janvier à Vendôme (41). Si les rendements s’avéraient élevés chez les grands exportateurs que sont le Canada, les Etats-Unis et la France, le surplus exportable frôlerait les 10 Mt, soit 30 % de plus qu’en 2007/08.

Des surplus d’exportation renforcés

A 5,5 Mt, comme l’a réajusté à la hausse un représentant du Canadian Wheat Board lors de ce rendez-vous, la production canadienne est proche de celle de 2008, mais s’ajoute à un stock initial relativement élévé d’1,8 Mt. Son activité d’exportation évoluant peu, à 3,7 Mt estimées, le stock de fin de campagne s’annonce conséquent, au plus haut depuis 2005 ! Par ailleurs, fait rarissime, les cours du blé dur ont chuté en Amérique du Nord en dessous de ceux du blé tendre roux. Les producteurs canadiens devraient donc se détourner du blé dur. Crystel L’Herbier table sur une baisse de l’ordre de 25 % des surfaces pour 2010, soit 1,6 à 1,8 Mha, contre 2,4 Mha en 2009. Que les rendements soient faibles ou élevés, “ le disponible exportable sera conséquent ”, entre 5,5 et 6,2 Mt.

“ Les rendements américains 2009 ont été spectaculaires ”. Bondissant de 38 % sur un an, ils sont supérieurs de 13 % au précédent record du début des 90es, souligne Xavier Rousselin de FranceAgriMer et résultent “ de conditions climatiques particulières ”. L’important niveau de production, de 3 Mt, s’est additionné à un stock de report de 0,7 Mt et des importations stables d’1,1 Mt environ. Résultat, le stock US attendu fin 2009/10 devrait être le plus haut depuis dix ans. Sur un marché moins rémunérateur, les experts s’attendent là encore à un recul des semis, de l’ordre de 10 % cette fois. Les surfaces se situeraient entre 0,75 et 0,95 Mha. Le disponible exportable serait alors conséquent, entre 1,6 et 2,4 Mt, quels que soient les rendements, contre 1,2 Mt pour la campagne actuelle.

En France, les semis, réalisés dans de bonnes conditions, couvriraient 470.000 ha, soit +15 % sur 2009. La sole gagnerait 5 % dans les zones non traditionnelles, à 190.000 ha, et 18% dans les régions du Sud (280.000 ha). La récolte se situerait, avec des rendements faibles, à un niveau proche de celui de 2009 à 1,9 Mt. Elle atteindrait 2,4 Mt si la productivité est élevée. Le disponible culminerait alors à 1,9 Mt (1,4 Mt pour de faibles rendements), contre 1,6 Mt en 2008/09. D’où “ la nécessité d’augmenter les exports pour ne pas finir avec des stocks records ”, conclut Crystel l’Herbier.

Importants besoins à l’importation

Côté acheteurs, les prix bas démobilisent un peu plus les producteurs italiens. Les surfaces transalpines pourraient de nouveau reculer, de 20 % cette fois. Avec une production estimée, au mieux, à 4,2 Mt mais pouvant chuter à 3,5 Mt, ses besoins d’importation seraient “ importants entre 1,8 et 2,5 Mt ”. Au Maghreb, de bonnes conditions de semis –hormis en Tunisie– et les mesures d’encadrement technique et économique de la culture de blé dur en Algérie devraient être favorables à la production. L’impact du climat sur les rendements reste la grande inconnue. “ Les semaines qui viennent seront décisives ”. Les besoins d’importation du Maghreb oscilleraient alors entre 2 et 3,3 Mt. Un résultat médian de 2,7 Mt “serait légèrement inférieur à la moyenne”, précise Crystel L’Herbier. Au total, les volumes mondiaux reculeraient de 3 à 4 Mt sur un an, à 36 Mt. Dans le scénario de forts besoin d’importation, “ la situation pourrait être proche de celle de 2008 ”, à condition de savoir saisir ses chances sur le marché (cf. Céréales "Savoir saisir les opportunités à l’exportation").

Un pays sera à surveiller : le Mexique, dont la production croît régulièrement. S’il a moins vendu durant cette campagne, il a su en tirer le meilleur parti, dans un contexte d’échanges mondiaux poussifs. Premier à récolter, il a vite écoulé ses volumes sur le Maghreb, en faisant des concessions sur les prix… mais profitant des niveaux élevés de début de campagne. Pour 2010/11, “ si l’écart entre les blés tendre et dur se maintient, le Mexique devrait être moins présent, d’autant que le fret a progressé ”, anticipe Jean-François Gleize, président du comité de pilotage de la filière. Les variables fret et devises brouillent toujours la visibilité.