Cotidienne

Céréales - Net rebond des prix du blé tendre en fin de séance, pour des raisons techniques, et sur fond de mauvaise récolte française

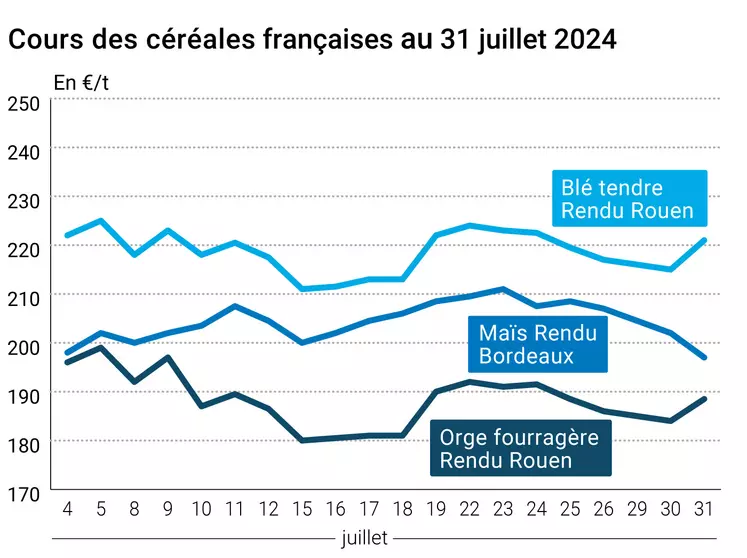

L’évolution des prix du blé, de l’orge et du maïs français entre le 30 et le 31 juillet 2024, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 30 et le 31 juillet 2024, expliquée par La Dépêche Le petit meunier.

Les prix du blé tendre ont significativement rebondi en fin de séance du 31 juillet par rapport à la veille sur Euronext et le marché physique français. La principale raison : une série d'achats techniques, les cours ayant atteint des niveaux très bas récemment. De plus, le marché enregistre la petite moisson française. Ajoutons à cela la révision à la baisse des perspectives d’exportations depuis l’Ukraine. L’orge fourragère hexagonale a suivi le mouvement haussier du blé tendre. Les prix du maïs ont de leur côté évolué en légère hausse sur le territoire.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Des précipitations continuent de perturber les travaux de récolte de blé tendre dans l'Hexagone, dégradant encore la qualité. Le marché table sur une récolte comprise entre 25 et 27 Mt en 2024. L’association ukrainienne des grains (UGA) projette des exportations nationales pour la campagne commerciale 2024-2025 à seulement 13 Mt en blé tendre, contre 16 Mt en 2023-2024. Celles d’orges passeraient de 2,5 Mt à 2 Mt. De son côté, la Bourse de Rosario confirme les risques de dégâts de gel sur les cultures en Argentine.

Autres éléments haussiers, d'origine macroéconomique et géopolitique : la santé de l'économie chinoise semble s'améliorer, ce qui est susceptible de doper les besoins de l'empire du Milieu en grains. Les cours du pétrole renchérissent, suite à la mort du leader du Hamas, qui augmente les risques d'embrasement du conflit au Moyen-Orient.

Un élément peut venir tempérer la hausse : divers analystes privés s'attendent à une récolte en Australie à 30 Mt en blé, contre 26 Mt l'an dernier, conséquence de pluies arrivées au bon moment.

Des analystes rappellent que la demande internationale n'est pour le moment pas débordante, mais pourrait se réveiller durant les prochaines semaines/mois. La Russie reste pour le moment compétitive, tout comme les États-Unis.

Les cours du maïs sur Euronext connaissaient une progression limitée. Le principal élément haussier provient d’Ukraine, avec l’UGA qui table sur une baisse drastique des exportations nationales, à moins de 20 Mt en 2024-2025, contre plus de 25 Mt l’an dernier. Néanmoins, le renforcement de l’euro face au dollar pénalise l’attractivité des origines UE sur la scène internationale. De plus, les prix de la graine jaune ont décroché sur le CBOT à Chicago, compte tenu des bonnes conditions de culture aux États-Unis. Des précipitations attendues dans la Corn Belt devraient favoriser le bon développement des plantes. Les agriculteurs locaux se positionnent massivement à la vente, compte tenu de leurs stocks importants et du besoin de faire de la place dans leurs silos avant le début des travaux de moisson. La concurrence du Brésil continue de maintenir une certaine pression sur les cours internationaux.

Les États-Unis ont vendu un peu plus de 104 000 t de maïs pour la campagne commerciale 2024-2025, sur une destination inconnue, selon l’USDA.

Le rapport hebdomadaire d’Euronext du 31 juillet révèle que les opérateurs non commerciaux utilisant le contrat blé tendre ont relevé leurs positions nettes courtes de près de 12 000 lots entre les 20 et 27 juillet, pour tomber aux alentours des 66 000 lots. Les commerciaux ont de leur côté maintenu leurs positions nettes longues en maïs, à 4 200 lots.

Fondamentaux :

- Ukraine, blé tendre, exportations : 13 Mt en 2024-2025, contre 16 Mt en 2023-2024 (source : UGA) ;

- Ukraine, orge, exportations : 2 Mt en 2024-2025, contre 2,5 Mt en 2023-2024 (source : UGA) ;

- Ukraine, maïs, exportations : 18,5 Mt en 2024-2025, contre 26 Mt en 2023-2024 (source : UGA).

Commerce international :

- États-Unis, maïs, vente : 104 572 t à destination inconnue, livraison pour la campagne commerciale 2024-2025 (source : USDA).

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Marchés physiques français du 31 juillet 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | août-sept. | 220,00 | T | |

| Rendu La Pallice | 76/220/11 Récolte 2024 | août-sept. | 222,00 | N | |

| Rendu Rouen | 76/220/11 Récolte 2024 | août-sept. | 221,00 | T | |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | août-sept. | 224,00-226,00 | N | |

| Fob Moselle | meunier Récolte 2024 | août-sept. | 214,00 | N | |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | août | 221,23 | N | |

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | août | inc. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | août | 222,73 | N | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | août-déc. | 220,00 | N | |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | août-sept. | inc. | ||

| Départ Sud-Est | meunier Récolte 2024 | août-déc. | 228,00 | N |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | août-sept. | 295,00-300,00 | N | |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | août-sept. | 300,00 | N | |

| Départ Sud-Est | normes semoulières Récolte 2024 | août-sept. | 290,00 | N |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2023 | août-sept. | 197,00 | N | |

| Rendu La Pallice | Récolte 2023 | août-sept. | 201,50-202,50 | N | |

| Rendu Pontivy/Guingamp | Récolte 2023 | août-sept. | 219,50-222,50 | N | |

| Fob Bordeaux | Récolte 2023 | août-sept. | 201,00 | N | |

| Fob Rhin | Récolte 2023 | août-sept. | 214,00 | N | |

| Récolte 2024 | janv.-juin | 207,00 | N | -3,00 | |

| Départ Sud-Est | Récolte 2023 | août-sept. | 213,00 | N |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | août-sept. | 188,50 | T | |

| Rendu Pontivy/Guingamp | Récolte 2024 | août-sept. | 199,00-203,00 | N | |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | août-sept. | 178,00 | N | |

| Départ Eure/Eure-et-Loir | Récolte 2024 | août-sept. | 184,50 | N | |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | août-sept. | 195,00 | N |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | oct.-mars | 246,50 | T | -1,50 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | oct.-mars | 260,00 | T | -2,00 |

Cotations des issues de meunerie du 30 juillet 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 124,00-126,00 | T | ||

| pellets | dispo. | 124,00-126,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 144,00-146,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 209,00-211,00 | T |

Cotations commerciales des produits laitiers du 25 juillet 2024

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2375,00 | T | -35,00 |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 630,00 | T | -15,00 |

Evolution dollar / euro du 31 juillet 2024

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9235 euro |

| 1 euro | 1,0828 dollar |

Clôture du marché à terme de Chicago du 31 juillet 2024

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 527,25 | cents/bois. |

| Maïs | 382,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 31 juillet 2024

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Sept. 2024 | 220,25 |

| Déc. 2024 | 227,50 |

| Mars 2025 | 231,75 |

| Volume | 100404 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Août 2024 | 214,25 |

| Nov. 2024 | 205,25 |

| Mars 2025 | 211,50 |

| Volume | 2918 |

Cotations des marchés internationaux du 31 juillet 2024

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Sept. 2024 | 77,91 $ |

| Indices des frets maritimes | du 31 juillet | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1708 | -54,00 |

| Baltic Panamax Index (BPI) | 1739 | -33,00 |

| Baltic Capesize Index (BCI) | 2377 | -122,00 |

| Baltic Supramax Index (BSI) | 1363 | -14,00 |

| Baltic Handysize Index (BHSI) | 762 | 2,00 |