Le marché digère les chiffres de l’USDA

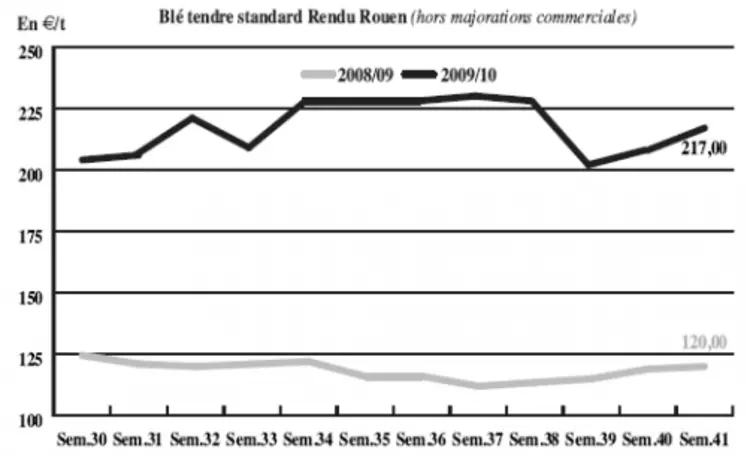

BLÉ TENDRE : détente après la flambée consécutive à l’USDA

Le rapport mensuel de l’USDA sur l’offre et la demande mondiales du 8 octobre s’est avéré fortement haussier (cf. L’USDA révise à la baisse la plupart de ses prévisions) pour les marchés. L’annonce de la mise en place de restrictions à l’exportation en Ukraine a aussi eu tendance à faire chauffer les prix. Les cours ont fortement progressé sur les marchés à terme français et américain. Ceux-ci ont depuis été le siège de prises de bénéfices et les cours se sont détendus. Mais ils se consolident à nouveau. L’instabilité ne facilite pas la réalisation d’affaires sur le physique. Notons que le blé français, trop cher, trouve difficilement preneur auprès des Fab du nord de l’UE. Ceux du nord de la France se contentent de petits achats sur le court terme et les industriels s’approvisionnent toujours en blés d’importation, britanniques notamment. Du côté des meuniers, certains opérateurs rapportent un réveil de la demande pour des réapprovisionnements sur le court terme. Le portuaire génère toujours de l’activité, sur janvier-mars. Le rapproché est plus délaissé. Les opérateurs gardent un œil sur le maïs US, les cultures brésiliennes et australiennes, et sur la vague de froid en Russie.

MAÏS : marché très soutenu

Le marché s’est fortement apprécié suite à la publication des chiffres de l’USDA (cf. L’USDA révise à la baisse la plupart de ses prévisions). La demande se limite à des ajustements de couverture. Le nord-UE et la façade Atlantique ont généré une petite activité alors que l’industrie espagnole ne se manifeste pas. Par ailleurs, selon les derniers chiffres diffusés par FranceAgriMer ce mercredi, la récolte est estimée à 13,5 Mt (-4 %), la collecte à 11,89 Mt, les prévisions d’utilisations intérieures sont maintenues 12,4 Mt dont 3,1 Mt pour l’alimentation animale (13 % de plus qu’en 2009/2010). La prévision de stock de report est réduite de 140.000 t à 2,18 Mt.

BLÉ DUR : peu d’affaires

Le marché est inactif. La récolte de blé dur est confirmée à un haut niveau, 2,48 Mt. Les utilisations intérieures estimées par FranceAgriMer sont maintenues à 583.000 t et les exportations augmentées de 100.000 t à 1,65 Mt. Le stock de report est abaissé de 100 000 t, à 332.000 t.

ORGE DE MOUTURE : intérêt des Fab

Le marché a progressé suite à la publication du rapport de l’USDA. L’annonce par l’Ukraine de la mise en place de quotas à l’exportation (cf.p12) a aussi dopé le marché. On note quelques ajustements de couverture compte tenu de la compétitivité de l’orge par rapport au maïs.

ORGE DE BRASSERIE : petite activité

Quelques affaires se traitent en printemps récolte 2010. En hausse, les cours suivent l’évolution du marché à terme du blé et sur le physique des orge fourragères.

TOURTEAUX : bond en avant

Les cours du tourteau de soja sont en très forte reprise, après l’annonce par l’USDA d’une baisse de la production américaine de graines de soja à 92,76 Mt (contre 94,79 Mt estimée en septembre) et une hausse de leurs exportations. A ces niveaux de prix, les acheteurs se sont retirés du marché.

Les tourteaux de colza ont suivi la spirale haussière du complexe soja à Chicago, ceux du tournesol dans une moindre mesure, sur des marchés inactifs.

PROTÉAGINEUX : raffermissement

Les cours du pois renchérissent dans le vide, à la faveur du net raffermissement des marchés céréaliers. Cependant, l’Unip affirme qu’il devrait redevenir une matière première significative dans le secteur de l’alimentation animale, surtout en porcins, en raison d’une offre 2010/2011 en hausse de 550.000 t par rapport à la campagne précédente (rendement moyen 46 q/ha, surfaces 238.000 ha, production 1,1 Mt).

Rien à signaler sur le marché de la féverole.

ISSUES DE MEUNERIE : marché atone

Les cours des issues renchérissent en sympathie avec les céréales, mais dans le vide. Les sons sont délaissés par les acheteurs et les vendeurs. Seuls les produits blancs restent demandés.

DÉSHYDRATÉS : affaires limitées

Les cours des luzernes déshydratées enregistrent une légère fermeté, suite à quelques réapprovisionnements ponctuels.

Les cotations des pulpes de betteraves déshydratées sont quant à elles nominalement reconduites sur un marché qui manque de dynamisme, les acheteurs étant bien couverts en ce début de campagne.

CO-PRODUITS : net retrait en produits laitiers

La poudre de lait présente des prix en net recul. Aucune affaire en spot n’a été observée et la cotation de la semaine reflète des contrats pour des livraisons commençant à partir d’octobre. En lactosérum, le marché recule en disponible.

En PSC, les cours du citrus se sont effrités, sur un marché calme. En corn gluten feed, les prix se raffermissent au contraire dans le sillage des céréales, mais l’activité est au plus bas. En pailles et fourrages, les prix restent inchangés, sur un marché des plus calmes.

PRODUITS DIVERS : marchés inertes

Les cours de la graineterie se sont globalement raffermis dans le sillage des marchés céréaliers. Mais à ces niveaux de prix, les acheteurs se font rares.

Le marché des semences fourragères est dans l’attente des réactions suscitées par la réunion de l’Esa (European Seed Association) qui s’est tenue mardi 8 octobre à Bruxelles. Pour l’heure, les cotations sont nominalement reconduites.

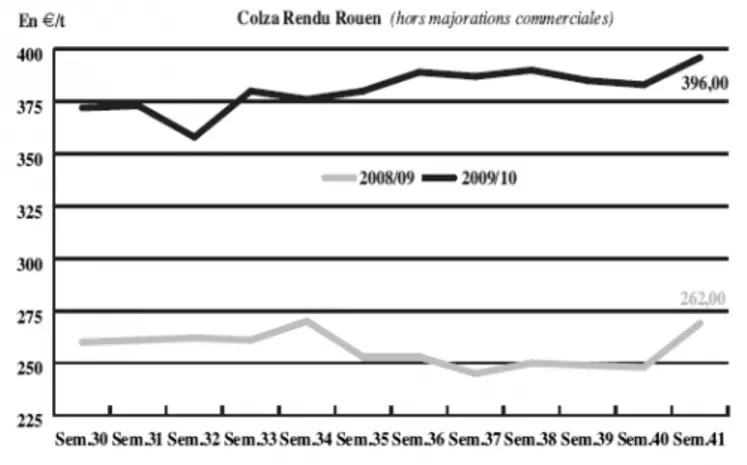

OLÉAGINEUX : ascension généralisée des cours

Les cours du colza se sont raffermis cette semaine, dans le sillage du soja sur Chicago et du canola sur Winnipeg. La baisse des estimations de production 2010 de soja américain par l’USDA (cf. tendance Tourteaux) a fait écho à celle de la production canadienne de canola, qui tomberait à 10,3 Mt cette année (-16,3 % par rapport à 2009). Cette tendance haussière est également soutenue par l’annonce des premières estimations des surfaces européennes sous colza pour la récolte 2011, qui seraient en retrait de 4 à 5 % d’une année sur l’autre. Alors que l’Allemagne perdrait 120 à 150.000 ha et la Pologne 65 à 75.000 ha, les superficies sous colza au Royaume-Uni progresseraient de 10 % et en France de 1 à 3 %. L’activité est restreinte. En huile de colza, on enregistre quelques affaires, malgré la hausse des cours.

Les prix du tournesol s’envolent également, soutenus par la fermeté des huiles et la baisse de la production française, estimée à 1,6 Mt par le ministère de l’Agriculture. Le marché est déserté.