Le marché dans une phase d’apaisement

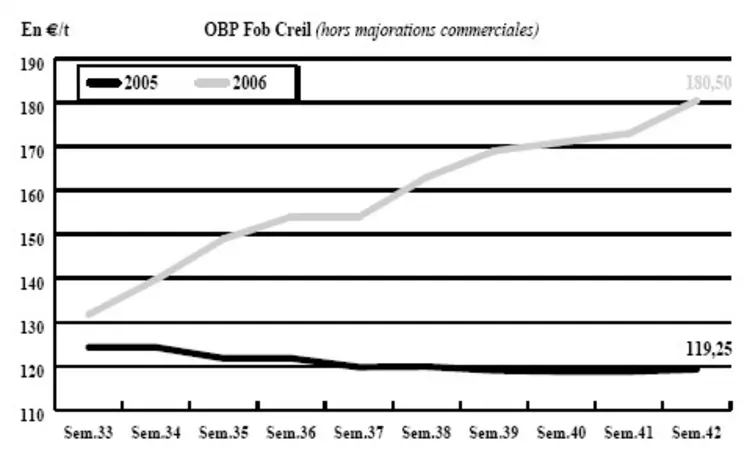

ORGE DE BRASSERIE : nouvelle situation explosive

C’est encore sur un air de folie qu’évolue le marché des brasseries cette semaine. En effet, les cours enregistrent de nouveau une très forte envolée, de l’ordre de 7 à 8 euros la tonne en moyenne pour la Scarlett et l’Esterel que ce soit en fob Creil ou en fob Moselle, qui suit la tendance à la trace. La situation reste tendue sur un marché ultra sensible, face à des récoltes nord-européennes de très mauvaise qualité et des disponibilités de plus en plus réduites. Et ce n’est vraisemblablement pas les échos de production australienne et les fondamentaux haussiers du marché céréalier dans son ensemble qui calment le jeu.

Les malteurs ont donc opéré, régulièrement mais sans précipitation, des achats de couverture sur toute la campagne, accompagnant une hausse des prix qui ne se dément pas semaine après semaine. Les premières cotations en nouvelle campagne commencent à intéresser sérieusement les opérateurs qui tentent déjà de préparer leur stratégie pour 2007/2008.

BLÉ TENDRE : calme

Avec le repli des cours à Chicago et sur Euronext en milieu de semaine, face à d’importantes prises d’intérêts, les cours se sont recroquevillés ce mercredi sur un marché dont le volume d’activité a très nettement diminué. Du côté des vendeurs, on s’est pas mal engagé et les organismes stockeurs rentrent de nouveau dans une phase d’observation et d’attentisme. Situation quasi équivalente chez les utilisateurs, qui se sont largement couverts sur la fin de l’année et décident maintenant de voir l’orientation des marchés.

Malgré tout, les fondamentaux internationaux restent haussiers avec toujours des problèmes sur les blés ukrainiens et la sécheresse australienne, qui a provoqué des dégâts maintenant irréversibles. La question est de savoir si le marché a terminé d’intégrer ces paramètres ou pas. Certains opérateurs évoquent le besoin de ne pas créer une « bulle spéculative », alors que d’autres considèrent que le marché a encore un fort potentiel haussier et que la situation actuelle n’est qu’un épisode passager.

BLÉ DUR : nouvelle fermeté

La bourse européenne de Turin a permis aux opérateurs d’avoir une meilleure visibilité du marché du blé dur à court et moyen termes. Seules les origines française et canadienne sont susceptibles d’alimenter les utilisateurs en qualité semoulière, principalement à destination de l’Italie et du Maghreb (Algérie en tête). Ce contexte explique la montée continuelle des cours ces dernières semaines. Cette fermeté est entretenue par les vendeurs, qui offrent avec parcimonie leurs marchandises restantes pour les « monnayer à la hausse ». Il faut dire que les collecteurs ont déjà bien écoulé leurs stocks. Les disponibilités s’amenuisent donc, sur un marché demandeur. Aussi l’ascension des cours devrait-elle encore perdurer.

ORGE DE MOUTURE : plus calme

Le marché évolue totalement en sympathie avec le blé tendre. L’activité commerciale est irrégulière et les cours, malgré un léger retrait ce mercredi, enregistrent une très forte hausse d’une semaine sur l’autre.

MAÏS : marché erratique

Marché plutôt débridé cette semaine, avec un volume d’affaires qui s’est considérablement amenuisé depuis la semaine passée.

FRETS MARITIMES : évolution irrégulière des prix

Les prix des frets maritimes ont évolué de manière dispersée cette semaine. Si le Baltic Dry Index est parvenu à revenir au-dessus des 4.000 points, soutenu par la fermeté des métaux non ferreux et des céréales sur les marchés internationaux, les autres indices ont peu varié.

Le Baltic Panamax Index qui concerne surtout les céréales, s’est en revanche effrité à 3.896 points, contre 3.962 points la semaine passée.

OLÉAGINEUX : colza en hausse sans activité

Les graines de colza poursuivent leur ascension en terme de prix. L’offre fait toujours défaut, les vendeurs tablant sur une bonne demande à venir de la part de la trituration. Les besoins en biodiesel doppent également les cotations. De plus, la hausse du dollar fait renchérir les prix étrangers entraînant les cours européens vers le haut. En tournesol, les cours sont plus stables, et les affaires rares. Les produits de l’Est posent toujours problème et les opérateurs admettent maintenant que les récoltes russe et ukrainienne avoisinent globalement les 11,5 Mt.

TOURTEAUX : peu d’affaires

Les températures, clémentes pour la saison, n’encouragent pas la consommation animale. Les achats de tourteaux de soja, colza ou tournesol sont donc très rares. Concernant les cotations, les cours de tourteaux de soja progressent avec ceux du maïs américain sur lesquels pèsent des inquiétudes liées aux mauvaises conditions climatiques constatées aux États-Unis. Les tourteaux de colza restent fermes comme les cotations de tourteaux de tournesol.

ISSUES DE MEUNERIE : peu d’échanges

Les prix sont pratiquement reconduits cette semaine sur un marché toujours peu offert. La demande n’est pas des plus folles mais permet la réalisation de transactions de faibles volumes. Les opérateurs de la région parisienne notent des problèmes de logistique freinant les affaires.

DÉSHYDRATÉS : revente de pulpes

Le marché reste peu actif. Peu d’affaires en luzernes déshydratées sont constatées. En pulpes de betterave, les vendeurs de première main sont toujours absents du marché, dans l’attente de chiffres précis concernant la récolte. Seules des reventes permettent de passer quelques contrats. Les prix évoluent peu.

CO-PRODUITS : recul en produits laitiers

Les cours des produits laitiers se stabilisent. La poudre de lait recule comme le lactosérum. Des affaires en spot ont été conclues mais elles restent peu nombreuses. Elles ont été permises par le retour de quantités venant du négoce. Les PSC ne sont pas très demandés, les céréales restant la principale préoccupation des opérateurs. Les cotations de citrus et de corn gluten ont progressé avec le rapport haussier de l’USDA. En pailles et fourrages, peu de changements sur un marché toujours très calme.

PRODUITS DIVERS : marché des légumes secs actif

Le marché de la graineterie opère un réajustement technique des cours, dans le sillage des marchés céréaliers. L’activité est des plus calmes. En graines fourragères, il faudra attendre le retour des opérateurs, réunis au Congrès de Bruxelles pour voir le marché s’activer. En farines de poissons, la situation est identique à la semaine passée, avec des cours reconduits. Le marché des légumes secs, est actif, comme la semaine passée. On note une fermeté générale, à part pour les lentilles Eston canadiennes.

PROTÉAGINEUX : nette hausse en pois

Le marché des protéagineux est toujours très ferme, notamment en pois qui gagne plus de 10 euros la tonne dans certaines régions. Malgré cette hausse des cours, les vendeurs ne consentent pas à offrir davantage de produits bien que la demande soit là et prête à payer des prix élevés. Le marché du pois jaune reste acheteur, mais les vendeurs veulent des prix plus rémunérateurs. En féveroles, la demande à l’export en qualité humaine s’étoffe encore et les cours reprennent deux euros la tonne de plus, sans entraîner d’échanges.

La récolte de pois 2006 présente, à défaut de quantités, une qualité satisfaisante selon l’Union nationale interprofessionnelles des protéagineux. Elle devrait permettre de répondre à « tous les débouchés potentiels du pois ». La teneur moyenne en protéines serait de 23,8 % et l’humidité de 13,7 %. Les trois quarts des lots reçus pour analyse présentent moins de 1% de grains splittés et les tachés sont très peu nombreux.