La sécheresse à l’Est fait exploser les prix

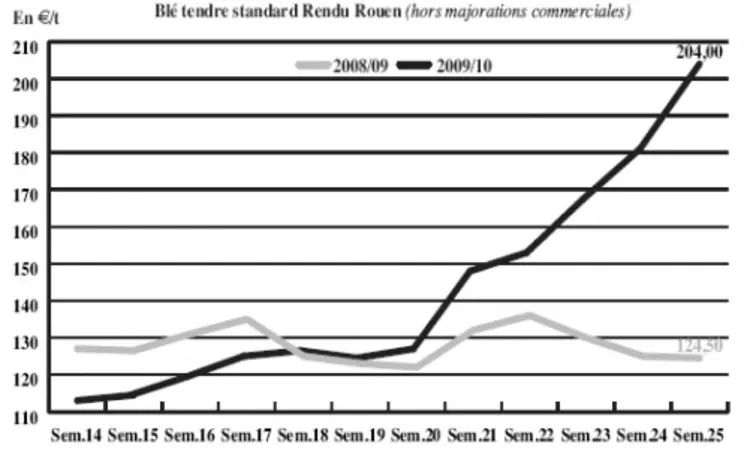

BLÉ TENDRE : l’extrême volatilité des prix fait fuir les meuniers et les Fabs

Le marché redevient fou avec une volatilité qui atteint de nouveau sommet. Les cours du blé tendre ont gagné plusieurs dizaines d’euros sur la semaine. Cette extrême fermeté trouve toujours son origine dans les problèmes climatiques que rencontre l’Est de l’Europe et plus particulièrement la Russie où la sécheresse continue de faire des ravages. Le Conseil international des Céréales a corrigé la récolte à la baisse une nouvelle fois (cf La production mondiale de blé recule à 651 Mt selon le CIC) et la dernière annonce de la Russie du retrait de sa récolte (cf Sécheresse : la Russie revoit de nouveau à la baisse ses prévisions de récolte de céréales) a fait exploser les cours sur le marché mondial. Dans un tel contexte, les cours ont enregistré plusieurs hausses consécutives sur la semaine, freinant considérablement les échanges sur l’intérieur du territoire hexagonal, les opérateurs semblant un peu perdus dans ce climat de tension des prix. La nutrition animale comme la meunerie sont absents du marché. En revanche les places portuaires ont enregistré une bonne activité. Côté exportations, les volumes européens sont moyens. Les productions de l’Est sont toujours concurrentielles avec notamment l’achat egyptien de 140.000 t de blé russe.

MAÏS : peu d’acheteur pour l’export

Très demandées sur l’intérieur du territoire français, les productions de maïs sont mises à l’écart sur la scène internationale avec des volumes ukrainiens et sud-américains très compétitifs. De leurs côtés, les prix flambent dans le sillage du blé. Par ailleurs, dans son rapport du mois de juillet, le CIC a révisé la production mondiale de maïs 2010/11 à un record de 823 Mt (805 Mt l’an dernier). Les corrections à la baisse pour les Etats-Unis et l’UE sont absorbées par les perspectives en Chine, en Ukraine et en Indonésie.

ORGE DE BRASSERIE : toujours ferme

Comme la semaine passée, les prix suivent la tension observée sur le marché du blé. L’activité est moyenne.

BLÉ DUR : légère progression

Cette semaine, le marché du blé dur affiche une petite hausse des cours.

ORGE DE MOUTURE : sous tension

Dans le sillage du blé tendre français, les cours des orges fourragères affichent une nette progression cette semaine. Les échanges sur les places portuaires ont été nombreux.

Dans son dernier rapport, le CIC a estimé la récolte mondiale d’orges à son plus bas niveau en onze ans avec 130,4 Mt.

FRET : un peu moins actif en fluvial

Le marché du fret fluvial présente des prix inchangés par rapport à la semaine passée. L’activité est moindre avec un petit ralentissement des exportations.

TOURTEAUX : progression générale

Les cours des tourteaux ont bien progressé sur la semaine, entraînés comme les autres matières premières par le blé. Les échanges se sont réalisés majoritairement sur les périodes éloignées. En colza, l’activité est satisfaisante sur toutes les périodes. Le tourteau de tournesol est introuvable sur le disponible. Le prix du tourteau de lin reste sur les même niveaux, la récolte canadienne décevante étant toujours au premier plan.

PROTÉAGINEUX : nouveau coup de chaud sur les prix

Les prix des pois fourragers ont suivi le mouvement très haussier des céréales et du soja.

Concernant l’activité, le marché français reste désespérément éteint.

ISSUES DE MEUNERIE : un marché encore très ferme

Une nouvelle fois les cours des issues se sont fortement appréciés, profitant de la très bonne tenue du blé. La difficulté à trouver des compléments, notamment en remoulages et farines basses, explique également cette fermeté. Des reventes en sons fins et pellets sont rapportées.

DÉSHYDRATÉS : marché ferme mais peu offert

Le marché des luzernes s’est raffermi avec des vendeurs en retrait. Les récoltes sont attendues avec impatience. En pulpes de betteraves, l’ensemble des cotations sont indisponibles en raison d’une offre très étroite pour le moment. Les prix sont fermes sur un marché de revente actif quand la marchandise est disponible. Les opérateurs attendraient le 15 août pour avoir une vision plus claire des niveaux de disponibilités.

CO-PRODUITS : nouvelle progression pour la poudre de lait

Le marché de la poudre de lait affiche une hausse sur la semaine mais les échanges sont très limités faute d’opérateurs et de forts besoins à couvrir. En lactosérum la situation est un peu plus tendue.

En PSC, le marché est resté calme en raison de prix haussiers. Les acheteurs attendraient la baisse des cours pour se positionner à nouveau.

En pailles et fourrages, les prix ont été reconduits sur des niveaux relativement fermes. Les pailles courtes liées à des conditions sèches laissent présager une baisse des disponibilités à terme ce qui, face à un petit courant de demande, laisse un marché sous tension.

PRODUITS DIVERS: peu d’évolution

Les cours de la graineterie sont reconduits dans l’ensemble sur un marché peu actif. La saison n’est pas à l’oisellerie selon les opérateurs.

Les semences fourragères ont vu leurs cours reconduits cette semaine sur un marché toujours assez peu animé.

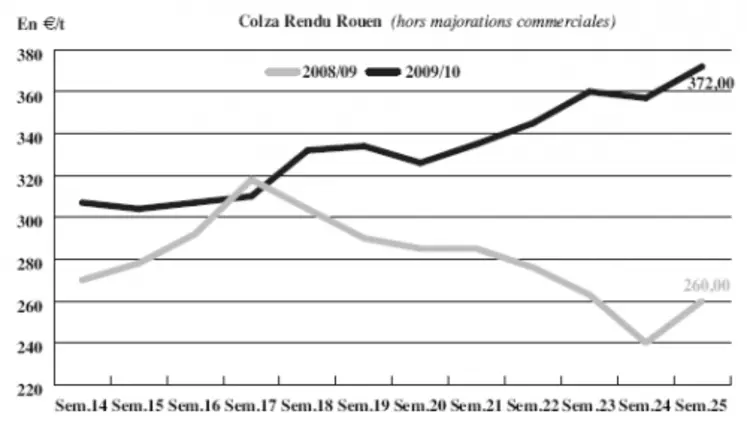

OLÉAGINEUX : la flambée des cours se poursuit

Les marchés du colza européen et du canola canadien se sont encore fortement raffermis cette semaine au fur et à mesure des estimations pessimistes de récoltes. Ces dernières feraient état d’une production mondiale, colza et canola confondus, de 56,07 Mt, contre les 59,87 Mt de l’année dernière. Selon Oil World, les stocks mondiaux de fin de campagne pour ces cultures déclineraient massivement pour s’établir aux alentours des 4,96 Mt. De son côté, le soja américain a connu de bonne ventes en direction de la Chine, avec encore 230.000 t vendues mardi dernier, et poursuivait le mouvement haussier observé sur l’ensemble des marchés oléagineux. Enfin, un pétrole en forte hausse, s’établissant aux alentours des 82 $ le baril à New York, a soutenu les usages énergétiques des huiles végétales et favorisé la montée des cours.

Les cours du tournesol sont restés fermes en sympathie avec l’ensemble des oléagineux. Le marché reste étroit en raison d’une offre réduite face à une demande toujours assez présente.