La pause se prolonge sur les marchés

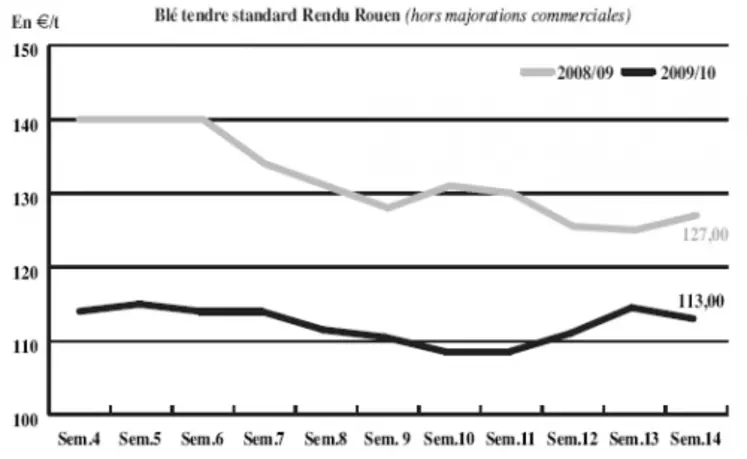

BLÉ TENDRE : redémarrage laborieux

Le marché du blé tendre a été assez calme cette semaine, compte tenu du week-end de Pâques qui a considérablement ralenti les échanges. Les prix ont peu évolué, digérant le rapport baissier de l’USDA et l’échec des productions européennes concernant l’appel d’offres de l’Egypte qui a finalement préféré l’origine russe pour la livraison de 60.000 t de blé, la semaine passée. Les échanges ont été réduits vers la meunerie française. Le blé fourrager, que certains producteurs destockent faute de débouchés portuaires, a trouvé quelques intérêts, bénéficiant d’une bonne compétitivité face au maïs.

Sur la scène internationale, le blé européen a du mal à s’imposer face à la concurrence. L’Irak a acheté 400.000 t de blé dont 200.000 t d’origine russe, 150.000 t canadienne et 50.000 t nord-américaine pour des livraisons entre mai et juin. D’autre part, l’Arabie Saoudite serait à la recherche de 550.000 t de blé.

MAÏS : inactif sur le marché français

Le manque de compétitivité du maïs face au blé fourrager plombe toute activité sur le marché intérieur de la nutrition animale. Les places portuaires sont tout de même là pour soutenir les cours. On note des transactions sur l’ensemble des ports français. Le Rhin et le nord-communautaire sont également aux achats, ainsi que l’Espagne. D’autre part, selon certaines estimations, le Brésil pourrait voir ses exportations de maïs augmenter de 40 % sur la campagne 2010/2011 par rapport au niveau observé cette année, passant de 7,8 Mt à 9-11 Mt.

BLÉ DUR : peu offert

Le marché du blé dur est peu offert compte tenu d’une certaine tension de l’offre à venir. De nombreuses grandes zones de production présenteraient des surfaces en retrait contrairement à la France où les vendeurs font de la rétention en réponse. Dans ce contexte, la demande peine à trouver des offres. Les transactions sont donc sporadiques sur l’ancienne récolte. Notons que des besoins se manifesteraient finalement encore pour la couverture des besoins algériens.

ORGE DE MOUTURE : petite reprise des achats

Sans parler de retour aux achats, la nutrition animale s’est manifestée sur le marché. Elle a profité de la faiblesse des cours en orges fourragères pour combler quelques besoins en fin de semaine dernière. Les cours restent bas malgré un léger mieux.

ORGES DE BRASSERIE : sans ambiance

Le marché des orges de brasserie est très calme et les cours évoluent peu cette semaine. Les opérateurs sont attentifs à l’avancement des semis. En Scandinavie, ils n’ont pas encore démarré tandis que l’Allemagne les a réalisés à hauteur de 50 %.

FRETS : peu actif en frets fluviaux

Le marché du fret est en perte de vitesse. Tandis que les frets maritimes sont toujours en retrait, le fret fluvial peine à générer de l’activité. Des transactions se réalisent au coup par coup mais, faute de demande, les volumes sont restreints.

TOURTEAUX : peu d’affaires en l’absence de demande

Le manque de besoins de la nutrition animale, conjugué à des prix relativement hauts pour des livraisons disponibles, a limité les échanges. Les prix sont plus intéressants sur l’éloigné, mais l’abondance des récoltes sud-américaines à venir ne favorise pas un empressement des acheteurs. De manière générale, les prix ont reculé dans le sillage du soja US.

En tourteaux de lin, la tendance est à l’attentisme, en l’absence de nouveaux éléments.

PROTÉAGINEUX : rien de neuf

Le marché du pois fourrager reste calme. Les prix évoluent peu. Selon l’Unip, les semis de la moitié nord de la France se sont bien déroulés durant la première quinzaine de mars. Le climat a favorisé la germination.

En féveroles, l’activité à l’export est au point mort, faute d’acheteurs égyptiens.

ISSUES DE MEUNERIE : prix stables

Les cours des issues de meunerie se sont stabilisés. Le marché reste lourd, surtout en sons fins.

En pellets, la demande, notamment nord-communautaire, est un peu plus présente.

DÉSHYDRATÉS : marché éteint

Les pulpes de betteraves et luzernes sont restées délaissées. Le redoux n’a pas incité aux affaires.

CO-PRODUITS : la fermeté n’incite pas aux affaires

Le marché des produits laitiers affiche une certaine fermeté cette semaine aussi bien en poudre de lait qu’en lactosérum. Les prix en disponible ont moins progressé que pour des livraisons éloignées mais sont en hausse sur la semaine. Les cours des PSC n’ont pas évolué en raison d’une activité toujours limitée sur ce marché. La fermeté du soja et du colza n’a pas incité les utilisateurs à se positionner sur les longueurs. Les affaires se sont traitées au coup par coup pour des achats de compléments.

En pailles et fourrages, les cours ont été reconduits dans une ambiance de marché toujours très routinière. L’offre est restée abondante en comparaison de la demande, ce qui ne permet pas aux prix de se reprendre pour le moment.

PRODUITS DIVERS: les échanges se font au coup par coup

Le marché de la graineterie est resté sur une activité relativement calme. Les échanges sont restés cantonnés à quelques réapprovisionnements classiques sur des prix qui évoluent peu. En semences fourragères, les cours ont été quasiment intégralement reconduits sur un marché toujours hésitant. Les volumes d’affaires restent limités avec des acheteurs qui vivent toujours sur leurs stocks. En légumes secs, le marché est resté stable en raison d’une activité réduite.

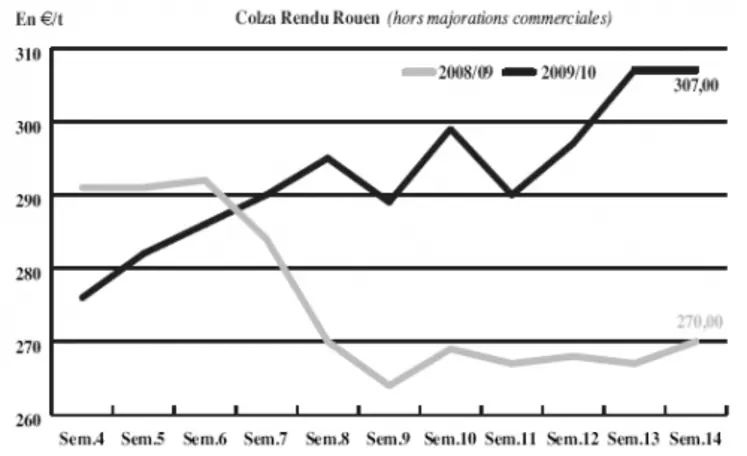

OLÉAGINEUX : prix fermes, mais l’activité est restée limitée

Les cours du colza se sont maintenus sur des niveaux plutôt fermes cette semaine à la faveur d’une bonne demande de la part des triturateurs sur le marché intérieur. Cependant, l’activité est restée limitée en raison d’une persistance des phénomènes de rétention de la part de certains vendeurs. Ceci a obligé les opérateurs à se couvrir sur le marché à terme ce qui a eu tendance à maintenir des prix hauts. Des inquiétudes quant à la prochaine récolte de colza en Europe, qui pourrait prendre du retard en raison d’un hiver rigoureux, font craindre aux opérateurs une baisse des disponibilités à terme et participent à la fermeté. En revanche, le soja s’est replié avec le rehaussement des récoltes au Brésil, à 67,4Mt contre 66,6Mt précédemment. La fin de la grève des dockers sur le port argentin de Rosario a également permis cette détente. Les cours du tournesol sont restés soutenus en raison d’une demande toujours bien présente de la part des triturateurs sur le marché intérieur.