La nutrition animale se fait plus présente

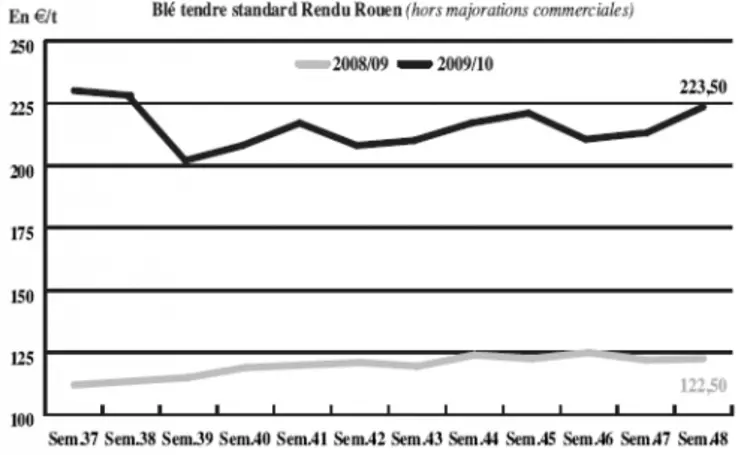

BLÉ TENDRE : tiré par la parité monétaire et les fondamentaux

Le repli de l’euro profite toujours aux blés français, qui voient leur compétitivité renforcée sur la scène internationale. La demande y est toujours au rendez-vous. Les cours ont de fait nettement progressé. Le manque de disponibilités, avec des vendeurs déjà bien engagés dans les grandes régions de production françaises, alimente la tendance. Les fondamentaux plaident aussi pour la fermeté. Les conditions météo ne sont en effet toujours pas optimales en Australie où les pluies affectent la qualité de la récolte en cours. Aux Etats-Unis et en Amérique du Sud, le temps sec contrarie la levée des semis. Par ailleurs, l’ébullition du complexe oléagineux, dopé par la demande chinoise, se répercute également sur les céréales. Cependant, les opérateurs redoutent des prises de profits de fin d’année sur Chicago. Celles-ci pourraient plomber artificiellement les marchés. En France, l’activité est soutenue, avec des Fab procèdant toujours à des achats sur le court terme et des couvertures en portuaire, sur janvier-mars. De son côté, l’Egypte a acheté 55.000 t de SRW et 165.000 t de HRW américains. L’Algérie est encore aux achats.

MAÏS : demande des fabricants d’aliments composés

Les cours sont en hausse, en sympathie avec le blé notamment. Le marché s’anime d’achats de complément réalisés par les fabricants d’aliments composés sur les petites longueurs. Notons que le prix du maïs est repassé légèrement en dessous de celui du blé. L’export est en revanche peu actif. A noter, une activité routinière sur le Fob Rhin. Dans le Sud-Ouest, les Espagnols ne sont pas aux achats et le marché y est de fait peu animé. Rappelons qu’avec un rendement moyen de 91,5 q/ha, au 18 novembre, la récolte était estimée à 14,04 Mt par Arvalis. Les disponibilités sont globalement faibles au niveau européen et du côté de la mer Noire. C’est l’origine argentine qui devrait logiquement profiter de ces défections.

ORGE DE MOUTURE : compétitive dans les formules d’aliments

L’orge tient le haut du pavé cette semaine avec un marché animé aussi bien à l’export que sur l’intérieur. Les prix gagnent du terrain. Notons que l’industrie paye toujours mieux que le portuaire.

Les orges étant à 20 €/t en dessous du blé, elles sont très compétitives en formulation pour l’alimentation animale. Côté exportations, les opérateurs étaient dans l’attente, ce mercredi, du résultat de l’appel d’offres jordanien pour la fourniture de 100.000 t.

Par ailleurs, notons que la totalité des offres françaises concernant les reventes des stocks d’orge d’intervention ont été refusées par Bruxelles, celles-ci étant jugées trop basses au niveau tarifaire.

BLÉ DUR : toujours peu animé

On observe toujours une certaine réticence des vendeurs qui attendent de voir comment va évoluer le marché en début d’année. Si l’on note quelques petits échanges à destination de l’Italie, le marché reste en revanche paralysé sur l’Algérie en raison du niveau dissuasif de la taxe à l’importation imposée par Alger. Les cours gagnent du terrain cette semaine.

ORGE DE BRASSERIE : peu de vendeurs et d’affaires

L’offre est réduite et les cours affichent dès lors une tendance ferme. Les affaires restent en revanche très peu fréquentes.

FRETS : léger repli en fluvial

Le marché des frets fluviaux présente une activité encore bien limitée vers le nord de l’Union européenne. Le Grand port maritime de Rouen génère en revanche du trafic. Les prix sont en léger repli dans ce contexte de demande limitée. Les indices des frets maritimes reculent également, notamment en ce qui concerne le Baltic Capesize. Les indices Baltic Panamax et le Baltic Supramax affichent de petites hausses. De son côté, l’indice des frets céréaliers mensuel publié par le Conseil international des céréales est en net repli en novembre, perdant près de 10 % par rapport à son niveau enregistré dans son précédent rapport.

TOURTEAUX : renchérissement

Les prix du tourteau de soja se sont régulièrement raffermis, en raison du renchérissement du dollar. On enregistre peu d’activité à ces niveaux de prix, les acheteurs réservés espérant des jours meilleurs. Les cours des tourteaux de colza et de tournesol suivent la même tendance haussière. Tandis que des contrats de colza sont signés sur toutes périodes, le tournesol suscite peu d’intérêt.

PROTÉAGINEUX : sans affaires

Ambiance toujours très calme en pois, sur un marché peu offert. Les cours ont tendance à se raffermir. En féveroles, le niveau des prix est toujours difficile à cerner en raison d’une activité au plus bas.

ISSUES DE MEUNERIE : sons fins demandés mais très peu offerts

Comme la semaine dernière, les cours des sons fins et pellets sont fermes. La demande de la nutrition animale pour des livraisons rapprochées ne faiblit pas mais l’offre se fait rare sur l’ensemble du territoire. Les produits blancs sont en revanche en retrait.

DÉSHYDRATÉS : ferme en luzerne

L’offre se raréfie sur le marché des luzernes déshydratées. Les cours se consolident. Statu quo en revanche en pulpes de betterave. Quelques affaires de réapprovisionnement sont tout de même rapportées sur le disponible. Celles-ci ne concernent cependant que de petits volumes.

CO-PRODUITS : le feu aux poudres

La poudre de lait pour des livraisons rapprochées a encore affiché des prix soutenus, compte tenu d’une bonne demande et d’un marché récemment tiré par les exportations de produits à destination humaine. En lactosérum, la cotation augmente très légèrement. En PSC, les cours du citrus sont nominalement reconduits ; ceux du corn gluten feed renchérissent, en raison d’une bonne demande sur la seconde partie de la campagne. En pailles et fourrages, les cours n’évoluent pas. Si, dans le Nord-Est, la demande reste bien présente provoquant un courant d’affaires, dans le centre de la France, la neige est venue entraver les échanges commerciaux.

PRODUITS DIVERS : redémarrage

En graineterie, le marché s’anime avec quelques réapprovisionnements consécutifs à l’arrivée du froid. Concernant les semences fourragères, seuls les cours de la moutarde blanche ont gagné 2 €/t, en raison d’affaires à l’exportation. Les cotations des autres articles sont nominalement reconduites. Il est à noter que le niveau de prix atteint par le lotier a conduit à sa désaffection, les clients se rabattant sur les trèfles violet et incarnat. Concernant les farines de poissons, les quantités péchées au Pérou depuis le 20 novembre sont anormalement faibles. Dans ces conditions, les premiers arrivages en Europe ne devraient pas avoir lieu avant février, ce qui soutient les prix.

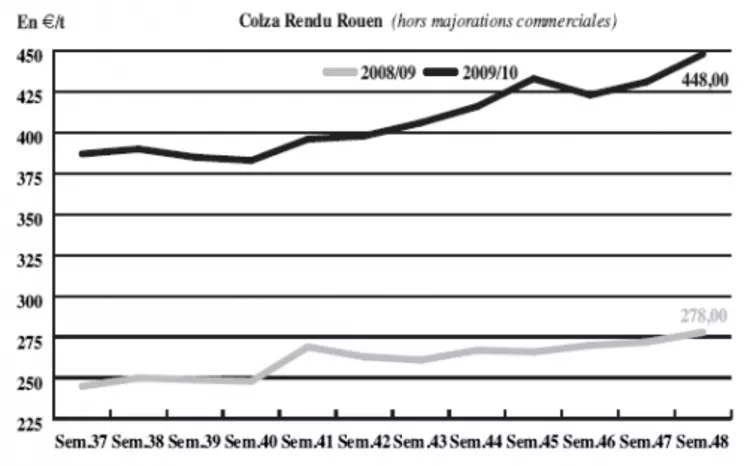

OLÉAGINEUX : colza, tournesol et soja repartent de concert à la hausse

Les cours du colza se sont raffermis, dans le sillage d’Euronext. Ils profitent d’une bonne tenue des cours du pétrole et d’un intérêt accru des fabricants de biocarburants communautaires. Et ce, dans un contexte de pénurie de marchandises, à la suite de récoltes décevantes dans l’UE et sur le pourtour de la mer Noire. De plus, les cotations du complexe soja sur Chicago, qui s’effritaient jusqu’en début de semaine, repartent à la hausse, poussés par ses fondamentaux : importants achats chinois, dégradation des cultures sud-américaines. Concernant les huiles de colza, leur prix flambent à nouveau, en raison d’inquiétudes relatives à une offre déficitaire en huiles végétales au niveau mondial. Par ailleurs, le Chine commence à préparer ses festivités du nouvel An en février prochain, qui nécessitent une abondance de matières grasses. Les cours du tournesol se raffermissent en ce milieu de semaine, après avoir reculé les jours précédents. La demande est confrontée à la faiblesse de l’offre.