La baisse de l’euro profite à l’export

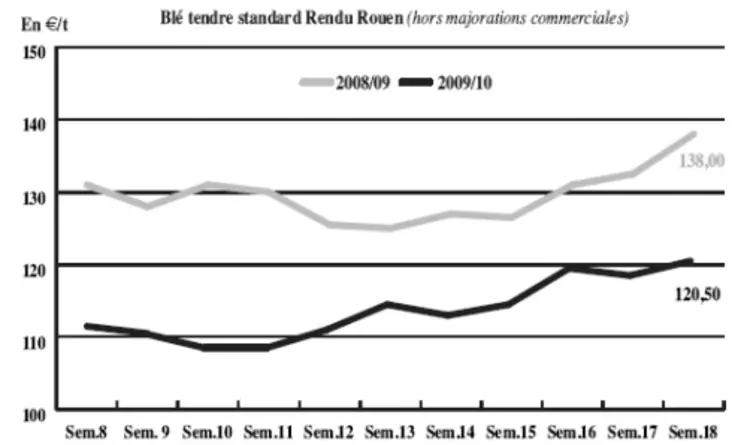

BLÉ TENDRE : l’achat algérien redonne de l’espoir

Les cours du blé tendre ont progressé sur l’ancienne comme sur la nouvelle récolte. Les cours ont surtout profité de la dépréciation de l’euro laissant naître de bons espoirs pour la fin de campagne de commercialisation à l’export. Et en effet, l’Algérie a passé une commande de 500.000 t de blé français. La baisse de l’euro face au dollar a eu un impact décisif selon les opérateurs. Sur la semaine, les exportations européennes se sont élevées à 318.386 t dont 202.178 t pour la France. Il est probable que la prochaine estimation de stocks de report soit révisée à la baisse compte tenu du dynamisme actuel des exportations. Par ailleurs, la production de l'Union européenne est attendue en hausse de 4,5 %, à 145,1 millions de tonnes en 2010, selon les premières estimations du département US de l'Agriculture (USDA) publiées mardi. De son côté, Agreste a publié ses estimations de surfaces pour la prochaine rcolte de blé. La sole française de blé tendre augmenterait de 209.000 ha en 2010 pour dépasser 4,9 Mha. Elle s’accroît de 4 %, par rapport à 2009, et de 2 % par rapport à la moyenne 2005-2009.

MAÏS : demande dans le nord de l’UE, délaissé par la nutrition animale

Le marché du maïs présente une activité sur la façade Atlantique mais est délaissé par l’industrie de la nutrition animale qui lui préfère l’orge de mouture. Le nord de l’Union européenne est aux achats mais le défaut de transporteurs routiers empêche les échanges.

BLÉ DUR : de petites affaires sur un marché haussier

Les prix ont gagné en fermeté cette semaine. Les opérateurs rapportent quelques ajustements de fin de campagne. Les vendeurs se montrent toujours réservés. L’instabilité de la parité monétaire brouille la visibilité sur les possibilités d’exportation. Le Fob Séville se traiterait à 177 e/t en spot et 178 sur les longueurs à partir de mai.

ORGE DE BRASSERIE : peu actif

L’ambiance commerciale reste peu animée. Les pluies sont les bienvenues, mais elles ne sont que locales et toutes les craintes liées au manque d’eau ne sont pas totalement levées en France ni au Royaume-Uni. Le marché est donc attentiste. Les opérateurs scrutent le démarrage du marché à terme orge de brasserie. Ils notent pour le moment un décalage avec les prix physiques.

ORGE DE MOUTURE : petite hausse et intérêt de la nutrition animale

L’orge de mouture profite de l’intérêt des fabricants d’aliments du bétail. Ces derniers procèdent à des achats de compléments jusqu’au mois d’août. Les cours progressent légèrement mais demeurent compétitifs en comparaison du maïs.

FRETS : reprise de l’activité en fluvial

Les frets fluviaux reprennent leur activité depuis la signature de l’accord qui a mis fin à la grève lancée par les bateliers. Les prix évoluent légèrement.

TOURTEAUX : peu actif en colza et soja

En tourteaux de colza, les vendeurs sont absents sur le rapproché. Les prix élevés des tourteaux de soja limitent l’activité à de petits compléments. Concernant le lin, la situation n’a pas évolué. Les tests effectués sur les graines entraînent des arrivées au coup par coup, ce qui handicape la trituration européenne.

PROTÉAGINEUX : plus de marchandise en ancienne

Les disponibilités en ancienne campagne sont proches de zéro. Les échanges, si il y en a, raclent les fonds de tiroirs. En nouvelle, les affaires n’en sont pas plus nombreuses. Les prix ont progressé.

ISSUES DE MEUNERIE : toujours ferme

Le marché des issues est toujours très peu offert, ce qui explique la fermeté en sons fins et remoulages. Une petite demande de compléments est en effet rapportée sur ces produits.

DÉSHYDRATÉS : reprise de la demande sur la fin de campagne

Les cours des pulpes de betteraves se sont raffermis cette semaine suite aux affaires réalisées la semaine précédente sur l’ancienne et la nouvelle récolte.

La remontée des prix a aussi touché les luzernes déshydratées, avec des besoins qui reviennent, de façon inhabituelle, en fin de campagne.

CO-PRODUITS : repli en poudre de lait

En poudre de lait, le marché a fortement reculé par rapport à la semaine précédente. Les échanges en disponible sont particulièrement rares. En lactosérum, la cotation spot publiée cette semaine correspond à la dernière affaire traitée. Toutefois, cette dernière remonte à plusieurs semaines. Le marché est aujourd’hui vendeur à des prix nettement inférieurs. Les prix des PSC se sont raffermis cette semaine dans le sillage d’une remontée du dollar face à l’euro. Cependant, les marchés sont restés erratiques, et l’activité est concentrée sur des échéances rapprochées pour du quotidien. En pailles et fourrages, les cours on été reconduits avec toujours un courant d’affaires en direction du centre de la France et de quelques pays tiers comme la Suisse, l’Autriche ou l’Italie.

PRODUITS DIVERS: retour de la fermeté dans le sillage des marchés

Le marché de la graineterie a vu quelques- uns de ses prix remonter dans une ambiance d’affaires toujours assez limitée, se contentant de petits volumes sur des échéances rapprochées.

En semences fourragères, les prix ont peu évolué malgré un petit courant d’affaires en direction du nord de l’Europe.

En farines de poisson, le redémarrage tardif des pêches au Pérou, le 13 mai, a permis au marché de rester ferme dans un contexte de faiblesse de l’euro et de peu de disponibilités.

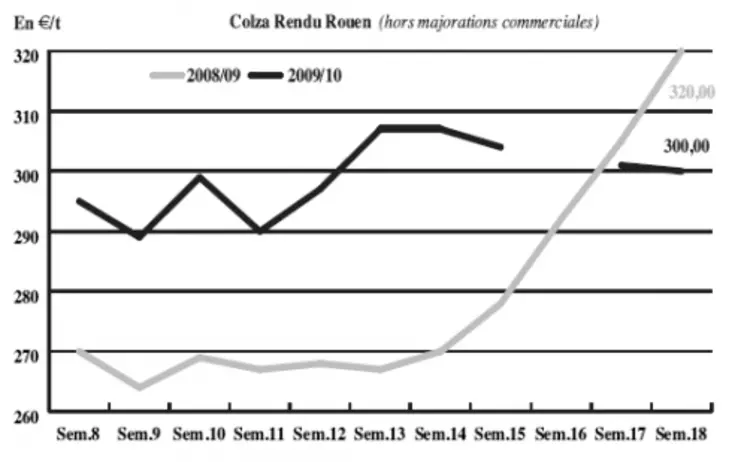

OLÉAGINEUX : Les cours oscillent avec les monnaies

Les cours du colza se sont légèrement repliés cette semaine, mais sont restés sur des niveaux plutôt fermes. Le marché est resté prudent avant la parution du rapport de l’USDA faisant état des disponibilités mondiales. Une activité limitée n’a pas permis aux prix de progresser. Toutefois, la baisse a été freinée par une parité monétaire favorable aux productions européennes, ainsi que par l’accord visant à mettre en place un mécanisme d’aides pour protéger la zone euro des attaques des marchés. Le soja devrait, selon l’USDA, voir sa production mondiale se replier de 8 Mt pour s’établir aux alentours des 250,1 Mt. Cette baisse serait principalement liée au recul des moissons aux Etats-Unis (-1,4 Mt à 90 Mt), au Brésil (-3 Mt à 65 Mt) et en Argentine (-4 Mt à 50 Mt). Les cours du tournesol sont restés sur des niveaux fermes en raison de disponibilités limitées en fin de campagne, et d’une récolte argentine moindre que prévue (2,3 Mt contre 2,9 Mt en 2009).