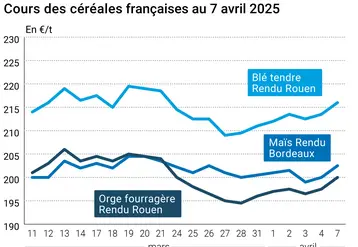

Analyse/Marché

Guerre en Ukraine : perte conséquente de blé et de maïs sur le marché mondial en 2021-2022

Les prix des grains devraient rester hauts encore un moment, selon Stratégie Grains. L'analyste a revu à la baisse ses prévisions d'augmentation de production mondiale entre 2021-2022 et 2022-2023.

Les prix des grains devraient rester hauts encore un moment, selon Stratégie Grains. L'analyste a revu à la baisse ses prévisions d'augmentation de production mondiale entre 2021-2022 et 2022-2023.

« Nous estimons qu'environ 12 Mt de maïs et 11 Mt de blé tendre ne pourront être exportées depuis la mer Noire/mer d'Azov à cause de la guerre en Ukraine. [...] Cela est colossal, alors que le marché mondial est déjà tendu ! », s'est exprimé Hémeline Macret, analyste de Stratégie Grains, lors d'un webinaire le 16 mars. L'Ukraine disposait d'un potentiel d'exportation de maïs de 33 Mt sur l'ensemble de la présente campagne, et près de 5 Mt de blé tendre ukrainien devraient être indisponibles sur le marché mondial d'ici à la fin de la campagne 2021-2022, précise l'experte.

L'analyste rappelle que les ports ukrainiens et russes sont à l'arrêt sur la mer d'Azov. Sur la mer Noire, seuls les ports russes sont officiellement opérationnels, mais des opérateurs craignent de ne pas être payés ou de ne pas être livrés avec l'exclusion de banques russes du système de paiement international Swift.

La Russie devrait poursuivre ses exportations de grains chez les pays voisins malgré la guerre et les sanctions, estime Stratégie Grains. Le ralentissement des expéditions de blé tendre depuis l'Ukraine et la Russie engendrera un report de la demande vers les pays de l'UE, mais aussi de l'Inde, de l'Australie et des États-Unis, confirme le cabinet d'analyse.

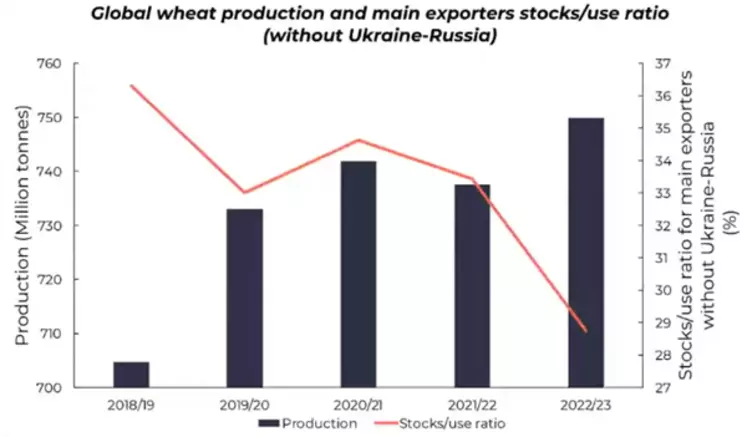

Ce dernier évalue le ratio stock/consommation au sein des principaux exportateurs mondiaux de blé tendre, hors Ukraine/Russie, à environ 29 % en 2022-2023, 33 % en 2021-2022 et 35 % en 2020-2021.

En maïs, le continent américain (Amérique du Nord comprenant les États-Unis et le Canada, et Amérique du Sud, comprenant le Brésil et l'Argentine) sera davantage sollicité afin de compenser l'absence de l'Ukraine et de la Russie. « Les importateurs de l'UE auront plus de mal à trouver du maïs, surtout depuis que la Serbie a fait part de sa volonté de freiner ses expéditions », alerte Hémeline Macret.

Marges des producteurs porcins européens négatives !

Stratégie Grains explique que les marges des producteurs porcins européens sont actuellement négatives, et globalement mauvaises au niveau mondial. En effet, les prix des tourteaux, des céréales et des pois ont flambé, pendant que ceux de la viande ont augmenté à un rythme bien moindre. Les producteurs de volailles ne sont pas, non plus, au mieux. Ainsi, « nous avons abaissé nos perspectives de consommation de grains et coproduits de la nutrition animale mondiale entre 2020-2021 et 2021-2022 de quelques millions de tonnes », explique Hémeline Macret.

Dans le détail, la demande de l'alimentation animale mondiale régresserait de 0,4 % d'une campagne sur l'autre, à 1 156 Mt (contre 1 165 Mt en 2020-2021), mais pourrait rebondir de 2,5 % en 2022-2023, à 1 187 Mt, d'après Stratégie Grains. L'orge et le blé seraient les principales céréales victimes de la baisse de la consommation entre 2020-2021 et 2021-2022, alors que le maïs et le soja seraient davantage incorporés dans les formulations.

Un manque à gagner de 10 Mt à 12 Mt de grains en 2022-2023

Hémeline Macret rappelle que les semis de printemps en Ukraine sont fortement perturbés. Par conséquent, « nous tablons désormais sur une hausse de la production mondiale de grains entre 2021-2022 et 2022-2023 de seulement 10 Mt à 12 Mt, contre 25 Mt précédemment ! [...] Même si les ports des mers Noire et d'Azov reviennent à une activité normale, l'offre sera plus difficile à trouver pour les importateurs. Les prix devraient rester hauts encore un moment », prévient-t-elle.