Encore et toujours le weather market

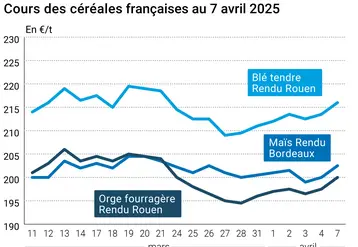

BLÉ TENDRE : marché attentiste et irrégulier dans le sillage de Chicago

Le marché, guidé par Euronext, s’est laissé influencé par l’évolution des prix américains. Si les cours s’étaient redressés suite à la dégradation des conditions météo sur les grandes régions productrices de maïs aux Etats-Unis, ils se sont repliés après la publication d’un rapport de l’USDA faisant le point sur les semis et les stocks. La méteo argentine inquiète également. La volatilité limite l’activité commerciale sur le marché intérieur français. Les opérateurs se montrent de toute manière peu pressés de prendre position sur la nouvelle campagne, attendant de mieux cerner le profil de la récolte pour s’engager. Le retour des pluies pourrait altérer encore la qualité. On note tout de même quelques achats des fab sur la période de soudure, comme quelques couvertures des meuniers. A l’export, la forte baisse des cours a attisé l’intérêt des pays importateurs. Les origines mer Noire sont toujours bien placées, alors que les blés français restent peu compétitifs. Notons que l’Ukraine a relevé son estimation de production de 20 à 21,8 Mt sur le mois.

BLÉ DUR : en phase d’observation

A l’export, on attend le résultat de l’appel d’offres de la Turquie pour la livraison de 50.000 t en septembre et autant en octobre. Concernant les perspectives de production, les premières coupes sont en cours dans le Sud-Est et le Sud-Ouest, mais il est encore trop tôt pour se prononcer sur les qualités. En Europe, la récolte espagnole s’avère correcte en volume et en qualité.

En Italie, les volumes sont là et la qualité est là aussi jugée moyenne. En Grèce, la situation est assez contrastée avec une bonne récolte au Centre et au Sud, mais médiocre au Nord.

ORGE DE MOUTURE : opérateurs attentifs aux premiers résultats de récolte

Les opérations de récolte ont débuté dans la plupart des régions productrices. Les opérateurs sont attentifs au moindre écho des champs. S’il est encore tôt pour dresser un portrait-robot de la cuvée 2008, les premières informations révèlent en général des taux de protéines faibles.

En attendant, les fabricants d’aliments du bétail se sont manifestés aux achats, l’orge étant actuellement compétitive notamment par rapport au blé. Les transactions ne concernent cependant que de petits volumes. Les utilisateurs misent sur une baisse des prix avec l’accélération des opérations de récolte. Mais la dégradation des conditions météo, ralentissant la moisson, pourrait contredire leurs plans.

ORGE DE BRASSERIE : peu animé

Les premiers résultats de récolte sont assez contrastés, notamment au niveau des calibrages, par ailleurs inférieurs aux attentes. Les rendements, bien que supérieurs à ceux de l’an dernier, seraient également décevants. Le marché est peu animé et les prix évoluent dans des marges étroites.

MAÏS : juste de petites affaires sur l’intercampagne

Les opérateurs rapportent un petit courant d’affaires à destination des fabricants d’aliments du bétail, des amidonniers et de l’export. Le marché reste particulièrement attentif à l’évolution des cours outre-Atlantique qui se sont montrés très instables ces dernières semaines, oscillant notamment en fonction de la météo.

Le rapport de l’USDA sur le niveau des stocks et les semis s’est révélé fortement baissier pour le marché américain. Ce qui a quel que peu pesé sur les prix français. L’évolution des cours a finalement été très irrégulière sur la semaine et selon les origines.

FRETS : ambiance tendue en fluviaux comme en maritimes

Le trafic des frets fluviaux reste assez tendu sur les livraisons intracommunautaires et vers Rouen. Les vacances accentuent le phénomène de rareté de la cale disponible. La tendance haussière se précise sur toutes les destinations. En maritime, l’ensemble des indices a progressé sur la semaine.

TOURTEAUX : trop fermes pour générer un courant d’affaires

Comme la semaine passée, les cours des tourteaux de soja progressent en sympathie avec la graine de soja qui a passé la barre des 16 dollars à Chicago. Les fabricants d’aliments du bétail ne procèdent donc qu’à de petits réapprovisionnements mais sur de petits volumes. On notera que si la fin du conflit entre producteurs et administration en Argentine a permis la reprise des exportations, elle a aussi été accompagnée par le transfert de la taxe (objet de l’affrontement entre les paysans et l’Etat argentin) vers les exportateurs.

En tourteaux de colza et de tournesol, les affaires sont au plus bas.

PROTÉAGINEUX : sans ambiance

Le marché des pois protéagineux est dans l’attente des récoltes. Aucune activité n’est constatée sur la nouvelle campagne qui attend sans doute les premiers lots récoltés pour afficher ses premières cotations. La féverole ne présente pas plus d’activité sur le port de Rouen.

ISSUES DE MEUNERIE : marché trop volatil

Les prix affichés cette semaine en hausse ne sont pas le parfait reflet du marché. Ce dernier est plutôt déstabilisé par la volatilité des matières premières et plus particulièrement du blé. Concernant l’activité, elle est assez limitée sur le territoire français. Quelques affaires en rapproché sont tout de même rapportées.

DÉSHYDRATÉS : rien de neuf

Les cours des luzernes poursuivent leur baisse dans un secteur toujours délaissé. L’activité est faible pour les pulpes. Les prix progressent en sympathie avec le raffermissement des céréales la semaine dernière.

CO-PRODUITS : lactosérum en net recul

La poudre de lait évolue en légère hausse mais le volume d’affaires reste réduit en cette période. Le lactosérum, en revanche, recule nettement dans le sillage du marché hollandais. Les échanges sont rares en disponible.

Les prix de la nouvelle récolte de pailles et fourrages arrivent peu à peu mais il est encore trop tôt pour avoir une idée précise du marché. Tous les cours des PSC restent stables.

PRODUITS DIVERS : seule la moutarde monte

Les cours des graines fourragères restent inchangés, à l’exception de la moutarde et des plantes dérobées, très demandées. Les prix vont continuer de monter après la récolte de céréales.

Le marché des légumes secs est toujours inactif. Les prix sont difficiles à évaluer vu la rareté des transactions.

Les prix sont reconduits sur le marché de la graineterie atone. Les vendeurs attendent les qualités récoltées pour s’engager. Les seules graines susceptibles de changer sont celles dont la récolte est prévue d’ici deux à trois semaines.

OLÉAGINEUX : Reprise de l’activité en colza sur un marché toujours très ferme

Le marché de la graine de colza est toujours très ferme, dans le sillage direct du marché de Chicago ainsi que de l’évolution des prix de l’énergie. Outre-Atlantique, la graine de soja a dépassé la barre des 16$ le boisseau, suite à un rapport de l’USDA haussier avec un recul du stock de soja au premier juin par rapport à l’an passé et à des semis également moins avancés. D’autre part, le prix du pétrole a lui aussi franchi de nouvelles limites à plus de 140 dollars le baril. Le marché à terme européen de la graine de colza a ainsi affiché des cours en progression, tout comme le physique qui semble se réveiller. En effet, après une très longue période d’inactivité (malgré des prix très hauts parfois), les affaires reprennent, et ce dans de nombreuses régions de production. Le démarrage des coupes, comme chaque année, marque le début des besoins de dégagement. Des offres ont ainsi permis plusieurs transactions, aidées par la fermeté du marché. En tournesol, en revanche, l’atonie se poursuit, et les prix évoluent peu.