Des marchés céréaliers sous influence

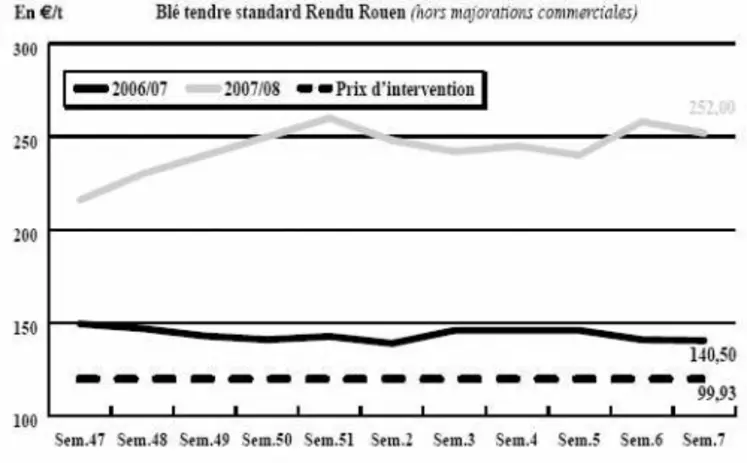

BLÉ TENDRE : violent retournement de tendance

On assiste cette semaine encore à un marché totalement sous l’influence des marchés à terme. Après une très nette progression la semaine passée, la tendance s’est totalement retournée, notamment en début de semaine. On assiste donc à une évolution purement technique et spéculative avec de fortes corrections sur Chicago, Minneapolis et Kansas City après une intervention des autorités de marchés, pour tenter d’apporter un peu plus de liquidité dans les échanges. Des mouvements brusques amplifiés par l'annulation de l’appel d’offres de l'Egypte. Même si le physique suivait encore le mouvement baissier ce mercredi, la situation pourrait de nouveau s’inverser violemment avec une demande internationale qui pourrait se réveiller. Ainsi, on rapporterait un appel d’offres de la Serbie pour 200.000 tonnes de blé, alors que la Tunisie pourrait aussi revenir au marché. Activité limitée sur l’intérieur, avec un manque crucial en blés de qualité, alors que les blés fourragers sont souvent remplacés dans les formulations des fabs par des maïs, sorgho ou manioc.

BLÉ DUR : marché en sommeil

On ne rapporte pas d’affaires conséquentes sur un marché plutôt en sommeil. Les acheteurs italiens, tout comme le Maghreb, sont aux abonnés absents. Du coup, les cours évoluent assez peu cette semaine.

ORGE DE MOUTURE : petite demande

Le marché est alimenté par une demande régulière de la part des fabricants d’aliments, avec des vendeurs qui libèrent des lots au coup par coup. Les prix évoluent très irrégulièrement selon les régions et les opportunités d’affaires.

ORGE DE BRASSERIE : dérouté par la baisse héritée des autres céréales

Activité commerciale entre parenthèses cette semaine, avec des opérateurs plutôt rassurés par des estimations de surfaces pour 2008 plus favorables. On devrait au moins atteindre les niveaux de 2007. Les cours opèrent également un recul en sympathie avec les autres céréales. Il est difficile de cerner le niveau exact des prix qui évoluent rapidement… mais plus ou moins dans le vide. Les échanges sont en effet erratiques en printemps. Marché inexistant en orges d’hiver.

MAÏS : achats de couverture

Les fabricants d’aliments du bétail poursuivent leurs achats de couverture au coup par coup, préférant incorporer dans leurs formules du maïs et du sorgho plutôt que du blé fourrager.

FRETS : la fermeté du marché des frets maritimes se confirme

La hausse s’est poursuivie cette semaine pour les indices des frets maritimes. La reprise du Baltic Panamax Index (BPI) est en partie due à une accélération du trafic sur l’Atlantique.

Les opérateurs rapportent un trafic fluvial particulièrement fluet à destination de Rouen. Sur l’intracommunautaire, la pénurie de bateaux entretient la fermeté du marché des frets. Les prix demeurent donc élevés.

SORGHO : les importations « explosent »

La production française de sorgho en 2007 affiche une augmentation de 6 % par rapport à 2006, à 321.000 t selon Arvalis-Institut du végétal. « Malgré une légère décrue des surfaces qui s'établissent à 51.000 ha, ce résultat est permis par les bons rendements obtenus cette année avec une moyenne de 62,4 q/ha » a souligné l'institut technique le 8 février. En revanche, les importations « explosent » selon Arvalis. L'OniGC estime que, pour la campagne 2007/2008, elles devraient se situer entre 500.000 et 600.000 t contre 2.000 t en 2005/2006, « ce qui correspond à une consommation sur le marché intérieur multipliée par 6 à 7 par rapport à la moyenne des 5 campagnes précédentes ». « Malgré la forte augmentation des utilisations de sorgho par les fabricants d'aliments du bétail français, le volume des exportations se maintient par rapport aux années précédentes à environ 110.000 t » ajoute Arvalis.

TOURTEAUX : activité limitée

Les tourteaux de soja affichent des prix en progression compte tenu d’un marché de Chicago en hausse sur la semaine. Sur ce dernier, les prix ont évolué en dents de scie tout en maintenant des niveaux de prix élevés. Cette fermeté a ralenti les échanges qui se sont limités à des réapprovisionnements sur des livraisons très rapprochées. Des affaires de colza sont aussi rapportées mais les volumes sont restreints. Rien à signaler en tournesol dont le marché est déserté.

PROTÉAGINEUX : activité portuaire en pois fourragers

Le marché des pois est très calme. Les cours sont stables à baissiers dans un contexte de recul de la demande. L’offre est tout aussi rare. On signale néanmoins une petite activité sur le port de Rouen. En féveroles, les cours sont en nette hausse cette semaine encore avec une demande egyptienne qui ne faiblit pas mais qui se heurte à une offre inexistante.

ISSUES DE MEUNERIE : recul général des cours en l’absence d’activité

L’absence d’intérêt acheteur à Paris comme sur l’ensemble du territoire pèse lourdement sur les cours. Ils suivent l’évolution du blé qui recule cette semaine. L’activité est au plus bas.

DÉSHYDRATÉS : étroit et ferme

Les luzernes déshydratées sont de plus en plus rares sur le marché, ce qui laisse augurer une fin de campagne très difficile pour les consommateurs. Peu d’affaires sont rapportées. En pulpes de betteraves, des échanges sur le rapproché sont effectués. Les vendeurs jouent la hausse des prix en n’offrent que du disponible.

CO-PRODUITS : nette baisse des produits laitiers

La poudre de lait recule fortement cette semaine, comme le lactosérum. Les échanges en disponible sont peu nombreux.

En pailles et fourrages, les prix sont déjà si élevés qu’ils restent immuables. Le marché des PSC est toujours ferme et encore calme. Pas de corn gluten feed sur le rapproché. Un euro plus ferme, un marché soutenu sur les principales origines et des taux de fret tendus procurent au marché des farines de poissons un environnement de fermeté. Dans ce contexte, les farines d’origine scandinave restent plus compétitives que les produits d’origine sud-américaine.

PRODUITS DIVERS : ferme en riz

En graines fourragères, les affaires sont ralenties par le manque de marchandise. Les intervenants du marché sont attentifs aux surfaces ensemencées.

Semaine creuse en graineterie au niveau des affaires. Les cours n’évoluent pas. Un marché du riz haussier en particulier en Indicas qui bénéficient d’une forte demande. Il faut se préparer à des prix en hausse la semaine prochaine.

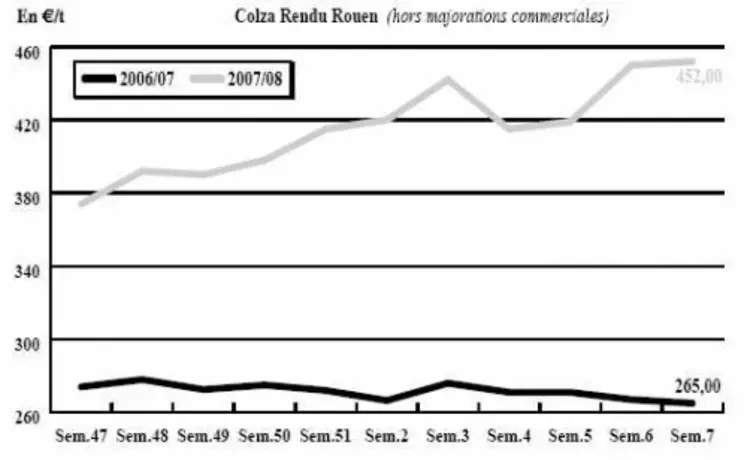

OLÉAGINEUX : tension en colza comme en tournesol

Les cours du colza observent une nouvelle hausse en l’absence d’offre de la part des vendeurs. L’évolution, plutôt haussière, des cours de la graine de soja sur le marché de la protéine à Chicago a également joué un rôle dans la progression du colza européen.

Pour autant, la tension n’a pas entraîné le retour de l’offre. L’intérêt acheteur progresse donc naturellement. Il faut ajouter à ces éléments les inquiétudes concernant les niveaux des récoltes indienne et chinoise.

En tournesol, les prix sont toujours aussi élevés, malgré un recul ponctuel suivant le relachement des cours des huiles sur le marché international. Les cours restent ainsi vissés à leurs plus hauts niveaux, confortés par l’amoidrissement de l’offre ukrainienne, russe et turque. De plus la récolte 2007 argentine a été revue à la baisse (à 3,05 Mt au mieux) et la prochaine s’annonce décevante.