Comme un air de trêve des confiseurs…

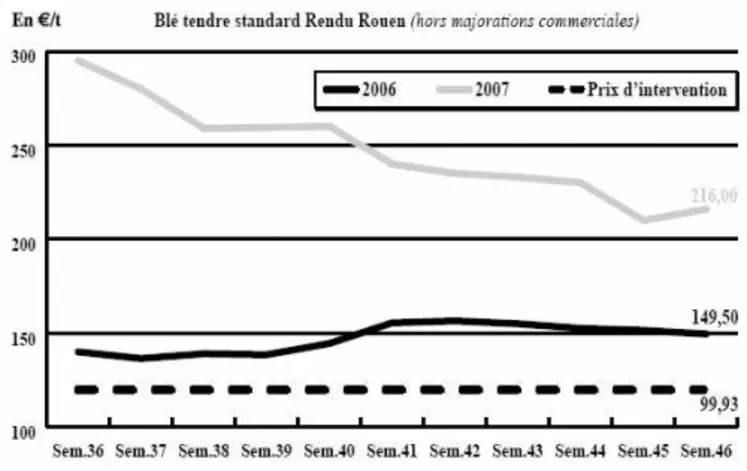

BLÉ TENDRE : manque d’orientation et de soutien au marché

On ne peut pas dire que ce soit l’effervescence sur le marché. Au contraire, on assiste à une situation qui a plutôt tendance à s’embourber au fil des semaines. Déjà comme un air de trêve des confiseurs ! Il faut dire que tous les voyants sont actuellement bloqués. C’est notamment le cas pour la situation de nos exportations sur les pays tiers (voir OniGC ci-dessous), qui accusent un retard inquiétant. D’autant plus que, comme nous l’annoncions la semaine passée, si l’Ukraine a disparu et si la Russie ne devrait plus faire face à nos blés, c’est l’Argentine qui malheureusement qui pourrait nous faire de l’ombre au cours de la seconde moitié de la campagne commerciale. Du côté de la demande internationale, celle-ci ne se dément pas, avec notamment la Jordanie qui a acheté 85.000 t de blé américain et le Pakistan qui s’est également procuré 150.000 t de blé US et 84.000 t de canadien. Par ailleurs, les fondamentaux du marché redeviennent haussiers, avec de fortes inquiétudes en Chine (sécheresse). Après une nette baisse, les cours se sont légèrement revigorés.

BLÉ DUR : au point mort

Activité commerciale réduite à sa plus simple expression, avec des cours qui n’enregistrent peu de mouvement.

ORGE DE MOUTURE : calme

Rien de bien euphorisant sur un marché plutôt en hibernation. On ne note que quelques couvertures de la part des fabs. Les cours suivent à la trace l’évolution du marché du blé tendre.

ORGE DE BRASSERIE : en recul

On enregistre une nouvelle dégradation des cours des orges brassicoles, soumises au régime sec en terme d’affaires. Un marché si étroit, que tout le monde ne semble plus trop attentif à ce produit. A noter quelques affaires en origines scandinaves.

MAÏS : toujours très lourd

Sur ce marché, c’est toujours le poids de la récolte, qui se termine actuellement, qui continue de peser lourdement sur les cours. L’activité commerciale s’est largement tassée, signe d’un certain retrait momentané de la part des fabricants d’aliments du bétail, qui se sont récemment couverts en partie pour la période hivernale.

FRETS : un peu plus calme

Après être repartis à la hausse la semaine précédente, les indices des frets maritimes, ont de nouveau enregistré une petite détente. Le BPI évolue toujours en dents de scie. En frets fluviaux, toujours très peu d’activité, que ce soit sur l’intracommunautaire et le portuaire, avec des demandes de couvertures encore très limitées, face à des exportations françaises limitées.

OniGC : retard important des exportations européennes

Selon l’Office national interprofessionnel des grandes cultures (OniGC), si le rythme des délivrances des certificats d’exportation de blé s’est quelque peu accéléré en octobre, la campagne d’exportation européenne 2007/ 2008 reste en net retrait par rapport à 2006/ 2007. En effet, les certificats d’exportation délivrés dans l’UE portent sur 2,5 Mt de blé (dont 1,6 Mt en France), soit près de deux fois moins que l’an dernier à la même époque (4,9 Mt).

Les exportations européennes de blé à destination du bassin Méditerranéen continuent de pâtir d’un taux de change euro/dollar de plus en plus défavorable et des prix agressifs pratiqués par les opérateurs russes, pour se délester de leurs blés avant l’entrée en vigueur d’une taxe à l’exportation plus dissuasive. Malgré tout, la France reste de très loin le premier exportateur européen de blé vers les pays tiers. Le second pays émetteur de certificats est les Pays-Bas, en raison de l’activité d’un opérateur international dont le siège européen est à Rotterdam. Pour l’Allemagne, le tirage des certificats d’exportation reste pour l’instant limité à 300.000 tonnes.

TOURTEAUX : petite activité en colza et en soja

Les prix sont restés fermes avec une hausse ininterrompue de la graine de soja jusqu’à la fin de la semaine dernière avec des achats chinois importants et un baril de pétrole en hausse. Puis de larges prises de bénéfices ont détendu le marché à partir de lundi. Pour autant, les cours restent fermes. En tourteaux de soja, les prix sont stables à haussiers, et des échanges se réalisent sur la période hivernale, comme en tourteaux de colza. Les prix de ces derniers sont plutôt orientés à la baisse. En tournesol, l’activité est nulle.

PROTÉAGINEUX : nouveau repli

Le marché des pois fourragers reste déserté par les consommateurs. Il n’est alors pas étonnant de voir les cours baisser de nouveau d’un cran, d’autant que les céréales sont elles aussi sur la pente descendante. Marché toujours étroit et peu animé en féveroles.

ISSUES DE MEUNERIE : logistique défaillante en région parisienne

Les cours des issues de meunerie progressent légèrement en région parisienne. Pourtant cette tendance ne reflète pas de problème d’offre ou de surplus de demande. Les opérateurs sont gênés par de lourds problèmes logistiques, empêchant l’exécution des transactions. Sur les autres origines, les cours évoluent de façon dispersée, sans qu’une réelle tendance ne se dessine.

DÉSHYDRATÉS : peu offert et peu demandé

Les vendeurs n’offrent leur marchandise qu’avec parcimonie en luzerne et pulpes de betteraves déshydratées. Les acheteurs ne semblent, de leur côté, pas pressés de passer aux achats. Leur attention se porte avant tout sur la révision à la baisse des cours des céréales fourragères.

CO-PRODUITS : peu d’activité recensée

Les échanges en poudre de lait sont très peu nombreux en spot et sont réalisés sur des prix en recul. En lactosérum, la situation est identique.

Les cours sont reconduits en pailles et fourrages. L’arrivée du froid devrait relancer les échanges. En corps gras, le marché, calme dans l’ensemble, affiche une bonne tenue. Les affaires se concentrent sur la fin de l’année.

PRODUITS DIVERS : réveil de l’activité dû au froid en graineterie

Le marché des graines fourragères est très calme. La faiblesse des surfaces ensemencées en légumineuses et graminées préoccupe les opérateurs.

En graineterie, la chute des températures s’est accompagnée d’un réveil de l’intérêt acheteur sur ce marché, qui enregistre une petite activité. La tendance est à la fermeté. Aucun changement rapporté cette semaine en légumes secs. Les cours évoluent en fonction des parités monétaires.

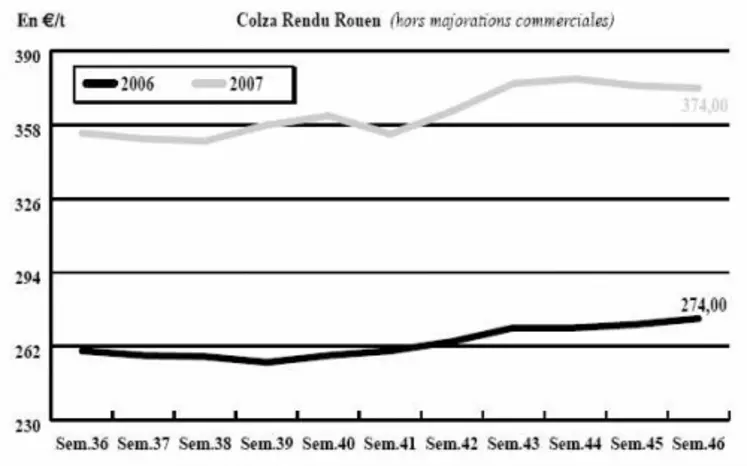

OLÉAGINEUX : les cours du pétrole mènent la danse en colza

Scotchés à l’évolution de la graine de soja à Chicago et par conséquent dans le sillage du pétrole, les cours du colza français affiche une courbe en dent de scie. Sur la semaine, les cours sont stables à haussiers. Le volume d’affaires est des plus réduits compte tenu d’une offre assez parcimonieuse et de besoins toujours importants, notamment par la filière biodiesel. Les surfaces en baisse pour la prochaine récolte ainsi que les problèmes de levées constatés entretiennent la fermeté du marché européen. Côté production, le Scees a revu à la hausse la récolte européenne, à 18,05 Mt et celle de la France à 4,62 Mt pour une surface de 1,6 Mha.

En tournesol, les échanges sont plus nombreux et les cours en nette hausse. La fermeté des huiles conjuguée à la faiblesse de la récolte ukrainienne, limitant sérieusement les disponibilités à l’import sont à l’origine de ce mouvement.