COTidienne

Céréales - Toute petite hausse des prix du blé sur les marchés mondiaux, très léger recul en maïs

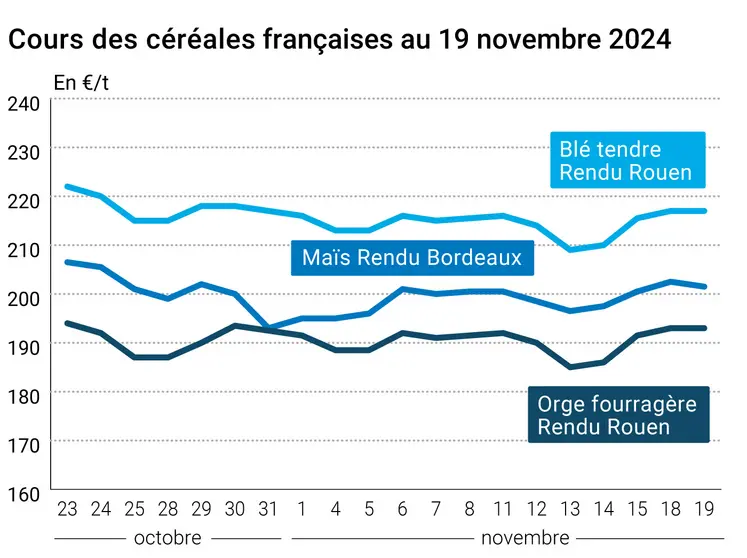

L’évolution des prix du blé, de l’orge et du maïs français entre le 18 et 19 novembre 2024, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 18 et 19 novembre 2024, expliquée par La Dépêche Le petit meunier.

Les prix des principaux contrats à terme sur le blé et sur le maïs ont peu évolué dans l’ensemble sur le CBOT et Euronext ce mardi 19 novembre 2024. Les cours du blé ont légèrement progressé, pour toutes les échéances, à Chicago (entre 2 et 3 cts$/boisseau) comme en Europe (entre 0 et + 0,75 €/t). L’échéance la plus travaillée, celle de mars, a clôturé quasiment à 568 cts$/boisseau outre-Atlantique alors que son homologue européenne (mars également) a terminé au-dessus des 227 €/t. Mouvement inverse pour le maïs avec des petits reculs de cours des deux côtés de l’Atlantique, entre -1,25 et -2 cts$/boisseau pour l’un et entre -0,75 et -1 €/t pour l’autre. A Chicago, les fonds étaient vendeurs mardi en maïs et acheteurs en blé.

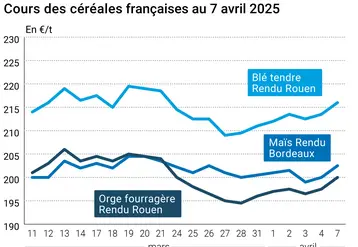

Sur les marchés physiques hexagonaux, les prix du blé tendre, du blé dur et de l’orge fourragère sont inchangés. Ceux du maïs cèdent un tout petit peu de terrain.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

L’escalade des tensions entre la Russie et l’Ukraine et le nucléaire iranien créent beaucoup d’inquiétude sur les marchés en général et sur celui des matières premières agricoles végétales en particulier. Les opérateurs attendent d’y voir un peu plus clair sur ces sujets avant de prendre des positions plus fermes. Par ailleurs, la parité euro-dollar s’est établie à 1,059 $ mardi contre 1,06 $ la veille. Les différentes hausses des jours précédents ont également provoqué des mouvements de prises de bénéfice. En blé, la séance sur le CBOT a été animée par des achats techniques et de fonds d'investissement. Par ailleurs, la demande sur l’origine Russie demeure forte en raison de prix plutôt bas. Les opérateurs suivent aussi les conditions de semis en Europe, Ukraine et Russie, tout comme la progression des moissons en Argentine et en Australie. Côté maïs, ce sont les prises de profit et les ventes techniques qui ont animé le marché à Chicago. Les opérateurs observent les conditions de semis en Argentine et au Brésil.

Côté météorologie, les pluies sont attendues bien plus abondantes pour la semaine du 18 au 24 novembre sur l’ensemble de l’Europe, avec parfois un peu de neige, notamment dans l’Est de l’Allemagne et en Europe centrale. L’humidité sera favorable à la couche arable, surtout à l’Ouest. Les températures sont annoncées en baisse, avec parfois des effets d’accélération de l’entrée en dormance des végétaux (par exemple dans les Balkans). En zone mer Noire, même phénomène côté pluie et neige. Des températures plus douces sont annoncées sur la plupart des régions à l’est de la zone (Volga...), accélérant les levées. L’humidité des sols s’améliore et la couverture neigeuse va commencer à protéger progressivement les cultures les plus avancées. En France, la météorologie indique une très nette baisse des températures sur les jours à venir, avec parfois de la neige en plaine, avant un fort redoux la semaine prochaine. Pas mal de stress donc pour les jeunes plantations.

Les exportations de l’Union européenne en blé, orge et maïs, mises à jour au 17 novembre (semaine 20), sont toujours très en retard sur cette campagne par rapport à la même période de l’an passé, la semaine venant de s’achever n’apportant que peu de volume supplémentaire au cumul total.

Les cours du pétrole ont terminé à un niveau proche de l'équilibre mardi, « poussés par l'aggravation des tensions entre l'Ukraine et la Russie, mais freinés par l'engagement de l'Iran d'arrêter l'expansion de son stock d'uranium hautement enrichi », selon l’AFP. Il faudra aussi surveiller le coût des matières premières énergétiques utilisées par le secteur de la production agricole, de la collecte et de la première transformation en raison du coup de froid un peu précoce de ces derniers jours et des conditions d’acheminement du gaz naturel venant de l’Est vers l’Europe de l’Ouest (virulence des combats entre Ukraine et Russie pouvant perturber les infrastructures ; fin de certains contrats négociés entre Ukraine et Russie en décembre). Le prix des engrais est plutôt très ferme en ce moment également.

En France, à propos de l'accord de libre-échange UE-Mercosur, l’un des sujets qui provoquent des inquiétudes dans le monde agricole, un débat suivi d'un vote sur ce traité se tiendra à l'Assemblée nationale le 26 novembre.

A l’international, la Chine et le Brésil doivent signer un accord commercial ce mercredi, avec deux points cruciaux par rapport au domaine agricole : l’un concerne bien sûr les exportations de grains brésiliens vers la Chine et l’autre la participation potentielle du géant d’Amérique latine au mégaprojet Route de la soie lancée par les Chinois depuis 2013. A noter la visite du président de la République française au Chili, ce jour.

Côté macroéconomie, la Chine doit publier aujourd’hui son taux mensuel de référence à un et cinq ans des prêts bancaires. Le Royaume-Uni renoue avec la hausse de l’inflation : après un plus bas en trois ans en septembre, elle est repartie à la hausse en octobre, à + 2,3% sur un an en octobre contre + 1,7 % en septembre, tirée par la montée des prix de l'énergie, selon l'Office national des statistiques du pays.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- Canada, blé, production : estimée à 34,3 Mt pour 2024, en hausse de 4 % par rapport à 2023 (source : Cereals Canada) :

- Ukraine, blé, production : estimée à 25 Mt pour 2025, en hausse de 3 Mt par rapport à 2024 avec une surface plantée qui passe de 4,6 Mha à 5 Mha (source : ministère ukrainien de l’Agriculture).

- Brésil, maïs, production/surface : récolte estimée à 134,8 Mt pour 2024-2025 (+1 Mt par rapport à estimation précédente), soit + 7 % par rapport à 2023-2024 ; la surface de la seconde récolte Safrinha devrait progresser de 4,3 % à 15,34 Mha pour atteindre 96,33 Mt contre 96,64 Mt l’an passé (source : Safras & Mercado) ;

- Brésil, blé, récolte : effectuée à 88,6 % au 17 novembre contre 79,4 % la semaine dernière et 94,2 % l’an passé à date (source : Conab) ;

- Brésil, maïs, semis : effectués à 52,4 % au 17 novembre pour la première récolte contre 48,7 % la semaine passée et 49 % l’année dernière à date (source : Conab) ;

- Russie, blé, semis d’hiver : en 2024, le blé d’hiver devrait occuper 15,4 Mha, la plus faible surface depuis 2018-2019 (source : Rusagrotrans).

Commerce international :

- Algérie, maïs, appel d’offres : en origine Brésil ou Argentine pour chargement sur la première moitié de décembre (source : Onab) ;

- Argentine, blé, exportations : 1,6 Mt sur la nouvelle récolte prévues entre novembre 2024 et mars 2025, dont 550 000 t en novembre, plus de 300 000 t en décembre et quasiment 400 000 t en février ; l’objectif est d’atteindre 6 Mt sur la campagne (source : agronome de l’université de Buenos Aires).

Export et import européens au 17 novembre :

(source : Commission européenne)

| en tonnes | Cumulé 2024/25 | S20 2024/25 | Cumulé 2023/24 | S20 2023/24 |

| Blé tendre (export) | 8 792 282 | 233 449 | 12 658 306 | 693 721 |

| Orge (export) | 1 827 702 | 61 369 | 2 914 292 | 88 596 |

| Maïs (export) | 617 639 | 15 123 | 1 149 735 | 178 271 |

| Maïs (import) | 7 604 776 | 177 390 | 6 831 280 | 273 324 |

Marchés physiques français du 19 novembre 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | nov.-déc. | 218,00 | N | 0,00 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | nov.-déc. | 217,00 | N | 0,00 |

| Rendu Rouen | 76/220/11 Récolte 2024 | nov.-déc. | 217,00 | N | 0,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | nov.-déc. | 219,00 | N | 0,00 |

| Fob Moselle | meunier Récolte 2024 | nov.-déc. | 231,00 | N | 1,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | nov. | 228,92 | ||

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | nov. | inc. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | nov. | 230,12 | ||

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | janv.-mars | 226,50 | N | 0,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | janv.-mars | 218,50 | N | 0,50 |

| Départ Sud-Est | meunier Récolte 2024 | janv.-mars | 230,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | nov.-déc. | 300,00-305,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | nov.-déc. | 295,00-300,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2024 | nov.-déc. | 290,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | nov.-déc. | 201,50 | N | -1,00 |

| Rendu La Pallice | Récolte 2024 | nov.-déc. | 202,50 | N | -1,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | nov.-déc. | 209,00 | N | -1,00 |

| Fob Bordeaux | Récolte 2024 | nov.-déc. | 205,50 | N | -1,00 |

| Fob Rhin | Récolte 2024 | nov.-déc. | 210,00 | N | 0,00 |

| Récolte 2024 | janv.-juin | 218,00 | N | 0,00 | |

| Départ Sud-Est | Récolte 2024 | nov.-déc. | 215,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | nov.-déc. | 193,00 | N | 0,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | nov.-déc. | 196,00 | N | 0,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | nov.-déc. | 192,00 | N | 1,00 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | nov.-déc. | 181,00 | N | 0,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | janv.-mars | 195,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | nov.-mars | 224,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | nov.-mars | 235,00-237,00 | N | 0,00 |

Cotations des issues de meunerie du 19 novembre 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 129,00-131,00 | T | ||

| pellets | dispo. | 134,00-136,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 165,00-167,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 168,00-170,00 | T |

Cotations commerciales des produits laitiers du 14 novembre 2024

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2420,00 | T |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 855,00 | N |

Evolution dollar / euro du 19 novembre 2024

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9454 euro |

| 1 euro | 1,0578 dollar |

Clôture du marché à terme de Chicago du 19 novembre 2024

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 549,75 | cents/bois. |

| Maïs | 427,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 19 novembre 2024

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Déc. 2024 | 218,00 |

| Mars 2025 | 227,25 |

| Mai 2025 | 231,50 |

| Volume | 82509 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 211,25 |

| Juin 2025 | 216,00 |

| Août 2025 | 220,25 |

| Volume | 2437 |

Cotations des marchés internationaux du 19 novembre 2024

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Janv. 2025 | 69,24 $ |

| Indices des frets maritimes | du 19 novembre | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1627 | -129,00 |

| Baltic Panamax Index (BPI) | 1171 | -31,00 |

| Baltic Capesize Index (BCI) | 2808 | -354,00 |

| Baltic Supramax Index (BSI) | 999 | -10,00 |

| Baltic Handysize Index (BHSI) | 678 | -3,00 |