Cotidienne

Céréales - Stabilisation des prix du blé tendre, l'Égypte achète des volumes français

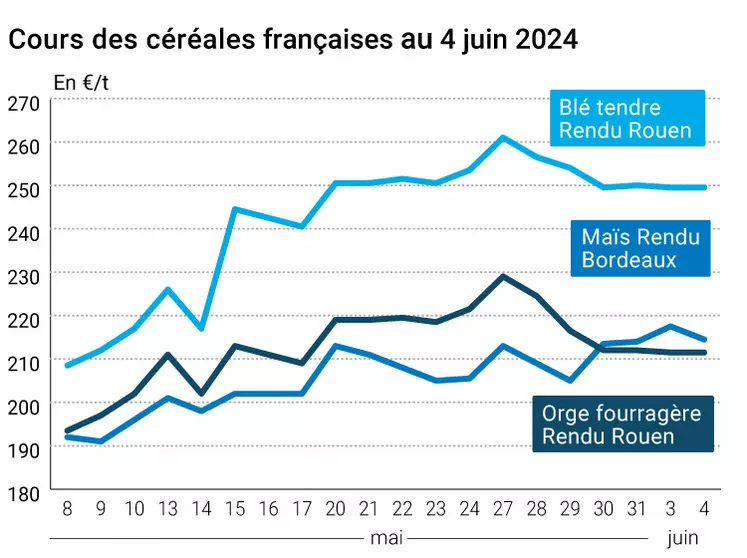

L’évolution des prix du blé, de l’orge et du maïs français entre le 3 et le 4 juin 2024, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 3 et le 4 juin 2024, expliquée par La Dépêche Le petit meunier.

Les prix du blé tendre sur Euronext et le marché physique français n'ont pas évolué entre les séances du 3 et du 4 juin. La demande mondiale se manifeste, mais la concurrence internationale reste rude, malgré l'achat égyptien de blé français lors du dernier appel d’offres. Les prix de l'orge fourragère ont connu la même stabilité sur les places hexagonales. En maïs, les prix nationaux ont quelque peu régressé, en raison de l'amélioration des conditions de semis dans certains pays de l'hémisphère nord du globe.

Du côté du blé tendre, la demande internationale se positionne, ce qui constitue en théorie un facteur haussier. Mais malgré le fait que l'origine française ait pu se positionner sur la destination égyptienne lors du dernier appel d'offres, chose inhabituelle à cette période de l'année, la concurrence internationale reste acharnée, tempérant toute progression potentielle des valeurs. Le dernier achat égyptien révèle qu'en plus de l'origine hexagonale, celles roumaine, ukrainienne et bulgare ont pu accaparer une part de la commande égyptienne. Au total, 470 000 t ont été acquises par le Gasc, dont 120 000 t de France, 120 000 t d'Ukraine, 50 000 t de Bulgarie et 180 000 t de Roumanie, qui remporte donc la majorité de l'appel d'offres. Toutefois, le fournisseur le plus compétitif est l'Ukraine en base FOB : 268,8 $/t au départ d'Odessa, contre 281 à 284,25 $/t concernant les autres origines. En base C&F, c'est la Bulgarie qui s'avère la plus attractive : 298,95 $/t C&F. Les autres dépassent les 300 $/t, voire 304 $/t. Les chargements sont prévus pour juillet. L'analyste SovEcon indique que la Russie n'a pas pu se positionner lors de l’appel d’offres égyptien en raison de l'application de sa politique de prix minimum.

L'achat algérien est également à suivre. D'importants volumes auraient été commandés. Mais l'appel d'offres illustre également la forte concurrence émanant de la zone mer Noire dont les orgines seraient bien présentes au sein d’un achat conclu par l’Oaic, estimé entre 600 000 t et 800 000 t pour le moment. Cela constitue une autre raison pour laquelle les cours sur Euronext n’ont pas progressé hier. Les prix pratiqués seraient compris entre 279 $/t et 280 $/t C&F, avec des chargements prévus pour août.

Notons que la Jordanie a annulé son appel d'offres, facteur de pression sur les cours.

Le gouvernement indien a revu à la hausse ses prévisions de récolte de blé 2024 de son côté.

En maïs, la baisse de prix sur Euronext se justifie par l'effritement observé sur le CBOT à Chicago. Le marché continue d'enregistrer les bonnes conditions de culture aux États-Unis. Les semis avancent sur les chapeaux de roues. De plus, la demande de l'éthanolerie états-unienne est ressortie inférieure aux attentes du marché cette semaine. Les autorités locales ont indiqué que 416,9 millions de boisseaux (Mbu) de maïs avaient été consommés pour le débouché énergétique en avril, contre 433 Mbu prévu par le marché.

Autres éléments baissiers : le climat plus sec en France et en Roumanie permet d’avancer dans les travaux d’emblavement. De plus, l’humidité des sols favorise de bonnes levées.

Fondamentaux :

- Inde, blé tendre, production : 112,9 Mt en 2024, en hausse de 2,4 Mt par rapport à 2023 (source : gouvernement indien).

Commerce international :

- Egypte, blé tendre, achats : 470 000 t à charger en juillet, acquises par le Gasc à 298-304,25 $/t C&F (source : privées) ;

Algérie, blé tendre, achats : 600 000 t à 800 000 t à charger en août, acquises par l’Oaic, à 279-280 $/t C&F ; attention, ces chiffres peuvent encore évoluer (source : privées).

Export et import européens au 2 juin, en tonnes

(source : Commission européenne)

| en t | Cumulé 2023/24 | S49 2023/24 | Cumulé 2022/23 | S49 2022/23 |

| Blé tendre export) | 28 169 133 | 218 619 | 29 560 442 | 578 334 |

| Orge (export) | 5 438 119 | 55 740 | 6 237 925 | 46 438 |

| Maïs (export) | 3 753 538 | 21 193 | 3 331 834 | 165 566 |

| Maïs (import) | 17 073 352 | 193 356 | 25 216 959 | 288 919 |

Marchés physiques français du 4 juin 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | juil.-sept. | 249,50 | N | 0,00 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | juil.-sept. | 250,50 | N | 0,00 |

| Rendu Rouen | 76/220/11 Récolte 2024 | juil.-sept. | 249,50 | N | 0,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | juil.-sept. | 251,50 | N | 0,00 |

| Fob Moselle | meunier Récolte 2024 | juil.-sept. | 247,50 | N | 0,00 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2024 | juil. | 251,00 | -0,40 | |

| FC Médium A3 classe 2 majo. incluses Récolte 2024 | juil. | inc. | |||

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2024 | juil. | 250,00 | -11,10 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | juil.-sept. | 245,50 | N | 0,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | juil.-sept. | 243,50 | N | 0,00 |

| Départ Sud-Est | meunier Récolte 2024 | juil.-sept. | 260,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | juil.-sept. | 330,00-335,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | juil.-sept. | 330,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2024 | juil.-sept. | 325,00-330,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2023 | juin | 214,50 | N | -3,00 |

| Rendu La Pallice | Récolte 2023 | juin | 213,50 | N | -2,00 |

| Rendu Pontivy/Guingamp | Récolte 2023 | juin | 220,00 | N | -2,00 |

| Fob Bordeaux | Récolte 2023 | juin | 218,50 | N | -3,00 |

| Fob Rhin | Récolte 2023 | juin | 222,00 | N | -2,50 |

| Récolte 2023 | juil.-sept. | 222,00 | N | 1,00 | |

| Départ Sud-Est | Récolte 2023 | juil.-août | 235,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | juil.-sept. | 211,50 | N | 0,00 |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2024 | juil.-sept. | 232,50 | N | 0,00 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2024 | juil.-sept. | 204,50 | N | 0,00 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2024 | juil.-sept. | 212,50 | N | 0,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | juil.-sept. | 235,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | oct.-mars | 254,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | oct.-mars | 284,00 | N | 0,00 |

Cotations des issues de meunerie du 4 juin 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 144,00-146,00 | T | ||

| pellets | dispo. | 154,00-156,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 174,00-176,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 219,00-221,00 | T |

Cotations commerciales des produits laitiers du 30 mai 2024

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2320,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 655,00 | N |

Evolution dollar / euro du 4 juin 2024

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9204 euro |

| 1 euro | 1,0865 dollar |

Clôture du marché à terme de Chicago du 4 juin 2024

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 658,25 | cents/bois. |

| Maïs | 442,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 4 juin 2024

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Sept. 2024 | 258,50 |

| Déc. 2024 | 264,00 |

| Mars 2025 | 265,25 |

| Volume | 115250 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Juin 2024 | 221,00 |

| Août 2024 | 223,25 |

| Nov. 2024 | 220,75 |

| Volume | 2095 |

Cotations des marchés internationaux du 4 juin 2024

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Juil. 2024 | 73,25 $ |

| Indices des frets maritimes | du 4 juin | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1813 | 5,00 |

| Baltic Panamax Index (BPI) | 1679 | -2,00 |

| Baltic Capesize Index (BCI) | 2839 | 23,00 |

| Baltic Supramax Index (BSI) | 1265 | -7,00 |

| Baltic Handysize Index (BHSI) | 717 | -5,00 |