Cotidienne

Céréales - Les prix mondiaux du blé et du maïs toujours en baisse

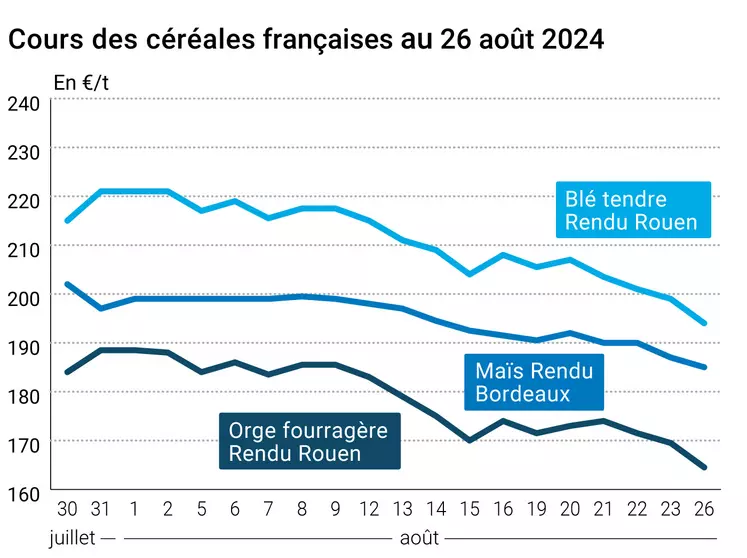

L’évolution des prix du blé, de l’orge et du maïs français entre le 23 et le 26 août 2024, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 23 et le 26 août 2024, expliquée par La Dépêche Le petit meunier.

Les prix des principaux contrats à terme sur le blé et sur le maïs ont encore cédé du terrain ce lundi 26 août 2024, tant sur Euronext que sur le CBOT et pour toutes les échéances. Outre-Atlantique, le contrat blé sur septembre a clôturé en-dessous des 500 cts$/boisseau et celui de décembre (le plus négocié) à 525 cts$/boisseau. En maïs, la lente érosion des cours se poursuit aussi : l'échéance septembre a terminé à 362 cts$/boisseau. En Europe, le blé échéance septembre a terminé à 189,50 €/t alors que les échéances décembre 2024 et mars 2025 (les plus traitées) ont aussi perdu du terrain (proche des 205 €/t pour décembre par exemple). Le maïs européen a terminé la séance sous les 190 €/t. Sur les marchés physiques hexagonaux, les prix du blé tendre, de l’orge fourragère en sympathie et du maïs ont reculé. Ceux du blé dur sont restés stables.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Aux Etats-Unis, suite aux très fortes pluies dans les plaines du Nord, des questions se posent sur la qualité du blé de printemps, jugée "bonne à excellente" pour 69 % des parcelles (contre 65 % la semaine passée), provoquant un léger retard de moisson comparé à l’an passé. La moisson des blés d’hiver est officiellement terminée. En Argentine, quelques incertitudes ont émergé sur la récolte à venir. L’Australie subit des températures hivernales exceptionnellement hautes (+41,6 ° C dans le nord-ouest du pays). Autre élément au niveau mondial : une nouvelle semaine de baisse pour les prix FOB russes. En Europe, un nouveau rapport (Euromonitor) envisage un recul des rendements dans l’Union européenne avec une baisse de 15 % du rendement français d'un an sur l'autre.

En maïs, la séance états-unienne a été majoritairement animée par des ventes spéculatives et techniques. Les acteurs se sont tournés vers la météo (fortes chaleurs et risques d’orages sur les zones de culture). Les conditions de cultures sont jugées "bonnes à excellentes" dans 65 % des parcelles, en retrait de 2 % sur la semaine passée. Des pluies plus intenses sont attendues dans les jours à venir dans la Corn belt. Idem pour les températures, au-dessus de la normale. Par ailleurs, sur sept Etats visités par le Pro Farmer Crop Tour 2024, le rendement en maïs ressort à 184,3 boisseaux par acre (bu/a) contre 180,3 bu/a en 2023 et 185,8 bu/a en 2021 (le plus haut rendement atteint sur les cinq dernières années) et 176,1 bu/a en 2022 (le plus bas sur cette même période). Les traders états-uniens sont toujours très vendeurs. Au Brésil, AGrural note un léger retard des semis de première récolte dans la partie centre sud du Brésil. En Europe, le rapport Crop Monitor UE publie un rendement moyen à 7,03 t/ha ce mois-ci contre 7,26 t/ha estimé le mois dernier.

Côté macroéconomie, la parité euro-dollar s’est établie à 1,116 $ ce lundi versus 1,119 $ vendredi. Les cours du pétrole ont bondi, lundi, après l'arrêt forcé de la production de la quasi-totalité des gisements libyens sur décision des autorités de l'Est du pays. Les Etats-Unis publient l’indicateur de confiance des consommateurs ce mardi, tout comme l’Allemagne, qui publie aussi son taux de croissance économique définitif pour le deuxième trimestre.

Commerce international :

- Maroc, blé, importations : 969 M$ pour le premier semestre 2024 contre 1,07 Md$ comparé à la même période de l’an passé mais pour un volume importé de + 11 %, à 3,23 Mt (source : Office des changes du Maroc) ;

- Etats-Unis, blé, inspections à l’exportation : 537 179 t sur la semaine se terminant le 22 août, dans les attentes des analystes (source : USDA) ;

- Etats-Unis, maïs, inspections à l’exportation : 894 295 t sur la semaine se terminant le 22 août, dans les attentes des analystes (source : USDA).

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Marchés physiques français du 26 août 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | août-sept. | 194,50 | N | -5,00 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | août-sept. | 192,50-194,50 | N | -5,00 |

| Rendu Rouen | 76/220/11 Récolte 2024 | août-sept. | 194,00 | N | -5,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | août-sept. | 199,00 | N | -5,00 |

| Fob Moselle | meunier Récolte 2024 | août-sept. | n.p. | ||

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | août | 198,86 | -0,17 | |

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | août | inc. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | août | 200,06 | 3,33 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | août-déc. | 197,50 | N | -3,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | août-déc. | 199,50 | N | -3,50 |

| Départ Sud-Est | meunier Récolte 2024 | août-déc. | n.p. |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | août-déc. | n.p. | ||

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | août-déc. | n.p. | ||

| Départ Sud-Est | normes semoulières Récolte 2024 | août-déc. | n.p. |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | oct.-déc. | 184,00-186,00 | N | -2,00 |

| Rendu La Pallice | Récolte 2024 | oct.-déc. | 184,00-186,00 | N | -2,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | oct.-déc. | 194,00 | N | -2,00 |

| Fob Bordeaux | Récolte 2024 | oct.-déc. | 188,00-190,00 | N | -2,00 |

| Fob Rhin | Récolte 2023 | août-sept. | 198,00 | N | -2,00 |

| Récolte 2024 | janv.-juin | 194,50 | N | -2,00 | |

| Départ Sud-Est | Récolte 2023 | août-sept. | n.p. |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | août-sept. | 164,50 | N | -5,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | août-sept. | 175,50 | N | -5,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | août-sept. | 153,50 | N | -5,00 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | août-sept. | 157,50 | N | -5,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | août-sept. | n.p. |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | oct.-mars | 230,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | oct.-mars | 240,00 | N | 0,00 |

Cotations des issues de meunerie du 20 août 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 124,00-126,00 | N | 0,00 | |

| pellets | dispo. | 129,00-131,00 | N | 5,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 155,00-157,00 | N | 11,00 |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 209,00-211,00 | N | 0,00 |

Cotations commerciales des produits laitiers du 22 août 2024

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2375,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 630,00 | N |

Evolution dollar / euro du 26 août 2024

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8958 euro |

| 1 euro | 1,1163 dollar |

Clôture du marché à terme de Chicago du 26 août 2024

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 498,00 | cents/bois. |

| Maïs | 362,00 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 26 août 2024

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Sept. 2024 | 189,50 |

| Déc. 2024 | 205,25 |

| Mars 2025 | 212,50 |

| Volume | 105317 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Nov. 2024 | 189,00 |

| Mars 2025 | 196,75 |

| Juin 2025 | 201,75 |

| Volume | 1541 |

Cotations des marchés internationaux du 26 août 2024

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Oct. 2024 | 77,42 $ |

| Indices des frets maritimes | du 23 août | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1762 | -6,00 |

| Baltic Panamax Index (BPI) | 1414 | -30,00 |

| Baltic Capesize Index (BCI) | 2851 | 4,00 |

| Baltic Supramax Index (BSI) | 1318 | 5,00 |

| Baltic Handysize Index (BHSI) | 753 | 0,00 |