Activité très peu étoffée sur les marchés

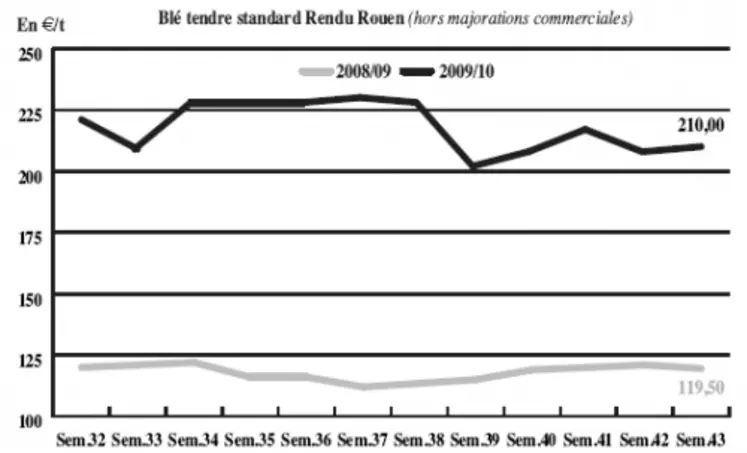

BLÉ TENDRE : l’USDA fait rebondir le marché

Le marché est très calme avec une activité toujours routinière sur les places portuaires. Les fabricants d’aliments du bétail se manifestent pour de petits compléments de couverture sur le court terme. Mais l’on rapporte également toujours un courant d’importations de blé britanniques, à destination des industriels bretons notamment. Quant aux meuniers, ils sont plutôt bien couverts et attendent une détente du marché pour compléter leurs approvisionnements. Les vendeurs, de leur côté, tablent sur une reprise et ne se montrent pas très pressés de s’engager. L’activité est peu dynamique sur le Fob Rhin, où l’on note des retards d’exécutions qui pèsent sur le marché alors que les offres ne manquent pas sur le court terme. Dans le Sud-Ouest, la demande est suffisamment couverte. Le marché, plutôt baissier durant la semaine, est reparti en nette hausse, mardi, suite à la publication du rapport de l’USDA sur l’état des blés d’hiver américains. Celui-ci s’est en effet fortement détérioré en raison du temps sec et a créé la surprise. La détente de l’euro a favorisé le mouvement.

MAÏS : quelques échanges

Les échanges restent assez limités, avec des fabricants d’aliments du bétail surtout demandeurs sur le rapproché. On note cependant quelques prises de positions jusque janvier. Le portuaire se montre peu animé et le Fob Rhin ne génère qu’une activité limitée.

BLÉ DUR : attentif à la situation en Algérie

L’activité sur le marché du blé dur est très calme. Celui-ci est préoccupé et plus ou moins immobilisé par la situation en Algérie, où le gouvernement a modifié le seuil d’application des taxes à l’importation par rapport aux attentes des opérateurs (cf. L’Algérie impose une taxe à l’importation de blé dur très contraignante).

ORGE DE MOUTURE : plus ferme

Les cours progressent. Les Fab ont affiché un petit intérêt sur le court terme, assurant ainsi un minimum d’animation. Par ailleurs, la demande d’Afrique du nord se reporte sur les orges européennes, alors que les origines mer Noire ne sont pas présentes à l’international cette année. Pour le moment, cela profite surtout aux orges allemandes.

ORGE DE BRASSERIE : sans affaires

L’activité est très limitée sur le marché des orges de brasserie. Les cours tendent à se replier sur la semaine en orge de printemps.

FRETS : trafic calme

L’activité est calme en fluvial. Les problèmes de grèves n’ont pas eu trop de répercussion sur l’activité, les éclusiers assurant leur mouvement de protestation majoritairement la nuit.

TOURTEAUX : fermeté en soja

Les prix du tourteau de soja restent fermes sur le marché français, en proie aux grèves portuaires qui entravent le déchargement des navires. Ils sont par ailleurs soutenus par la tendance haussière du marché à terme de Chicago, tiré par les bonnes performances américaines à l’exportations des soja et dérivés vers la Chine. Les tourteaux de colza évoluent dans des marges étroites, avec quelques affaires réalisées sur les périodes intermédiaires. Rien à signaler en tourteau de tournesol.

PROTÉAGINEUX : cours baissiers en pois et stationnaires en féveroles

Les cours du pois s’effritent dans le sillage des céréales. L’activité est au point mort. A priori, le blé protéiné allemand (13 %) et le soja passent mieux dans les formulations. Côté féveroles, rien à signaler. L’Unip estime le rendement en féverole récolte 2010 à 35 q/ha, le plus bas enregistré depuis 1995. Aussi, malgré la progression spectaculaire des surfaces (+70 %), la production n’augmente que de 20 %, conduisant à des disponibilités supplémentaires de 100.000 t, qui devraient être valorisées par les fabricants d’aliments français et du sud de l’UE.

ISSUES DE MEUNERIE : peu de disponibilités

Les cours des issues de meunerie sont sensiblement équivalents à ceux de la semaine passée. Les produits blancs restent chers. L’activité est toujours limitée par une offre réduite et une demande peu élevée.

DÉSHYDRATÉS : évolution irrégulière

Les cours des luzernes et des pulpes de betteraves déshydratées se réajustent en fonction de la disponibilité de la marchandise, plutôt à la baisse sur le rapproché et à la hausse sur les longueurs. Globalement, l’activité est loin d’être dynamique.

CO-PRODUITS : forts reculs en poudre de lait et lactosérum

Les prix affichent une forte baisse en poudre de lait et en lactosérum. L’offre importante et la faible demande expliquent ce repli des cotations spots. En PSC, les cours des citrus et corn gluten feed évoluent irrégulièrement dans le vide, en l’absence d’intérêts acheteur. En pailles et fourrages, les cours sont reconduits. Les affaires sont rares : les agriculteurs sont occupés aux champs en cette période d’ensemencements d’automne et de récolte de maïs.

PRODUITS DIVERS : réajustements à la hausse en graineterie

En graineterie, on observe un réajustement des prix à la hausse. L’activité se limite à des réapprovisionnements classiques. Les cours des semences fourragères sont nominalement reconduits, sauf en ray-gras anglais qui enregistrent quelques contrats. D’ici la campagne de printemps, l’activité devrait se limiter à de petites affaires de compléments.

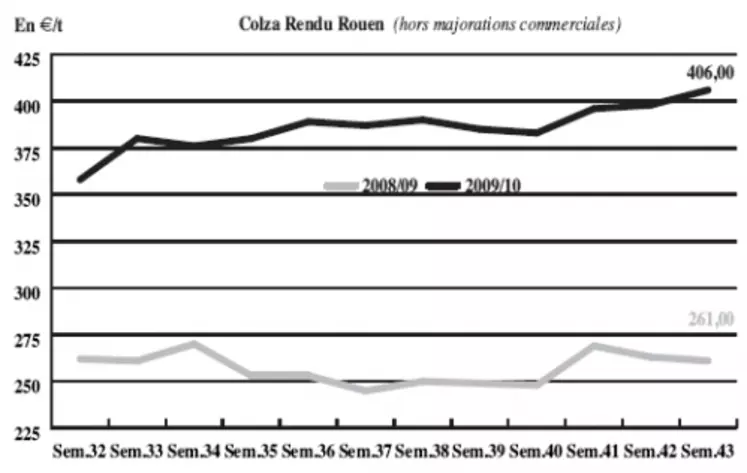

OLÉAGINEUX : revirement de tendance à la hause en colza

La reprise, amorcée mercredi dernier par les cours du colza, s’est confirmée cette semaine. Ils suivent en cela la tendance observée sur les marchés à terme européen et américain. De ce côté de l’Atlantique, le rétrécissement de l’offre peine à répondre à la demande. De l’autre côté, les bonnes ventes américaines de graines de soja sur la Chine et le renchérissement des huiles sur le marché international ont conduit les cours du soja à atteindre des sommets jamais atteints depuis un an. De plus, la sécheresse persistante qui sévit au Brésil entrave les travaux d’ensemencement du soja dans le Mato Grosso. L’activité, bloquée en trituration (critères de durabilité des biocarburants), se limite à des achats de graines entières de colza par les fabricants d’aliments pour animaux. Les cours des huiles de colza ont, en effet, flambé cette semaine sur les places boursières mondiales. Les cours du tournesol, bien demandé en ce contexte de pénurie par les triturateurs sur janvier-mars, suivent le mouvement haussier.