Activité soutenue sur des marchés volatils

Activité soutenue sur des marchés volatils

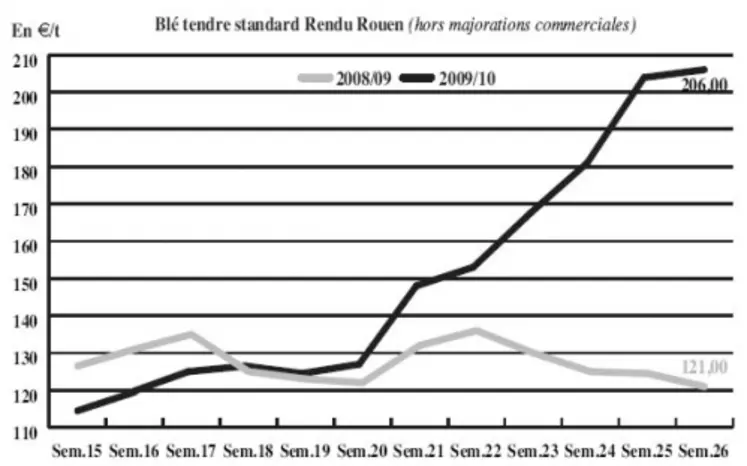

Le marché du blé tendre tend à se stabiliser en ce milieu de semaine après plusieurs journées de hausses consécutives. Les revirements de position concernant les exportations russes (seront-elles vraiment arrêtées, si oui dans quelles conditions ?) et ukrainiennes ont permis aux prix du blé de s’afficher très haut (la tonne à Rouen a dépassé les 220 euros) pour repartir à la baisse en début de semaine. L’extrême fermeté du marché a été exagérée selon de nombreux opérateurs. L’intervention massive (dans des proportions toutefois moindre qu’à Chicago) des fonds financiers sur Euronext explique en partie l’emballement des prix. Pour autant, les opérateurs présents rapportent une forte activité en blé tendre, notamment sur les places portuaires, l’intérieur du territoire étant plus frileux. Meuniers et fab ne sont pas présents sur le marché compte tenu de la volatitilité des prix et ne procèdent qu’à des achats de compléments en spot. A l’international, on notera l’appel d’offre tunisien pour l’achat de 25.000 t de blé et du Liban pour 50.000 t. Par ailleurs, l’Egypte a acheté 240.000 t de blé français.

MAÏS : très actif

Les opérateurs rapportent une grosse activité aussi bien sur le portuaire (on notera l’intérêt pour les productions françaises exemptes d’OGM sur la scène internationale) que sur l’intérieur. Le nord de l’UE est aux achats comme la nutrition animale française qui profitent de prix attractifs en nouvelle récolte par rapport aux autres céréales.

ORGE DE BRASSERIE : dans le sillage de l’orge de mouture

Aidés par la demande en orge fourragère, les prix des orges de brasserie ont progressé sur un marché où l’activité est assez limitée.

BLé DUR : en sympathie avec le blé

Dans le sillage du blé tendre, les cours du blé dur ont progressé mais cette situation semble exagérée compte tenu d’une demande en retrait et de volumes importants.

ORGE DE MOUTURE : demande apaisée

Le marché de l’orge fourragère a connu une semaine fort agitée avec une grosse demande portuaire en fin de semaine passée qui a entraîné une forte volatilité. Cette demande s’est assoupie depuis, permettant aux opérateurs et au marché de souffler. Les échanges restent toutefois soutenus sur la semaine.

FRET : inchangés en frets fluvial

Les cours des frets fluviaux restent inchangés mais l’activité tend à se réduire du fait de l’absence de nombreux opérateurs. En fret maritime, les prix sont plutôt haussiers, sauf en BPI qui pâtirait d’un manque d’offre.

TOURTEAUX : progression générale

Les cours des tourteaux ont poursuivi leur progression cette semaine, à l’image des marchés céréaliers. L’augmentation des prix ne facilite pas les affaires. Le prix du tourteau de lin est toujours soutenu par les mauvaises prévisions de récolte. Ainsi, en France, les récoltes de lin d’hiver sont pratiquement terminées avec des rendements inférieurs de 30% par rapport à la moyenne des cinq dernières années. Les rendements seraient toutefois bons en lin de printemps.

PROTÉAGINEUX : la volatilité soutient les cours

Les cours du pois fourrager sont rares, les opérateurs ayant bien du mal à fixer des prix avec la volatilité actuelle des marchés. Ils accompagnent bien entendu la fermeté des céréales. L’activité reste au point mort.

ISSUES DE MEUNERIE : toujours très fermes

Les issues se sont encore affichées en très forte progression sur le disponible. L’absence d’offre tend les cours, tout comme la fermeté des produits de remplacement cellulosiques, de l’orge et des difficultés en pulpes et luzernes.

DÉSHYDRATÉS : pas de cotation en raison de l’instabilité

Les luzernes et pulpes de betteraves déshydratées ne sont pas cotées cette semaine en raison de vendeurs restés en retrait. L’instabilité des marchés agricoles a incité ces derniers à jouer la prudence en attendant que la volatilité s’estompe.

CO-PRODUITS : grand calme en produits laitiers

Le marché de la poudre de lait reconduit ses cours, sur un marché très calme. En lactosérum les prix sont fermes. L’activité est limitée.

En PSC, les prix ont continué à se raffermir en sympathie avec les autres matières premières agricoles. Cependant, l’activité est restée calme en raison de l’instabilité des cours n’incitant ni les vendeurs, ni les acheteurs aux affaires pour le moment.

Les cours des pailles et fourrages n’ont pas progressé, mais sont restés soutenus cette semaine. Des estimations de récoltes toujours faibles pour cette année, en raison de conditions climatiques sèches ayant entrainé un raccourcissement des pailles, laissent le marché sous pression. Un petit courant de demande a participé à la fermeté des cours.

PRODUITS DIVERS: activité en retrait sur tous les marchés

Le marché de la graineterie est resté attentiste en raison d’un mois d’août traditionnellement calme dans l’attente des récoltes pour ce secteur.

Les semences fourragères ont vu leurs cours reconduits sur un marché toujours assez peu animé.

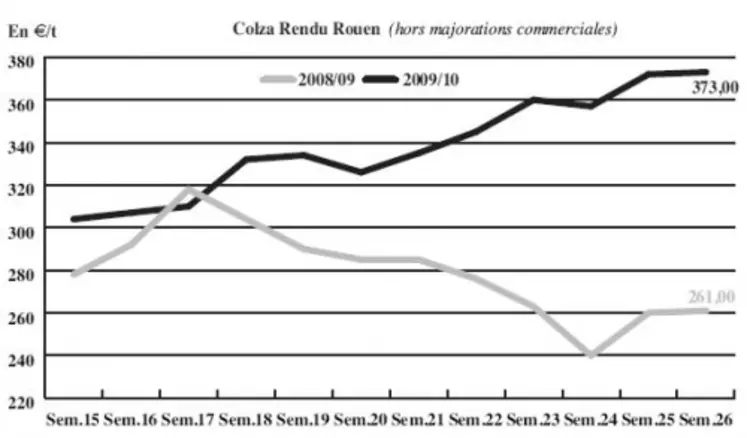

OLÉAGINEUX : en hausse sur la semaine

Les marchés du colza européen et du canola canadien ont continué à progresser cette semaine en raison d’estimations pessimistes au sujet de la récolte mondiale. Cette dernière devrait s’établir à 56,07 Mt, en repli par rapport à l’an dernier (59,87 Mt) en raison de conditions climatiques difficiles sur l’ensemble des bassins de production, de l’Ukraine au Canada. En France, selon les dernières estimations de FranceAgriMer, les récoltes atteindraient les 4,6 Mt. Malgré des fondamentaux haussiers le colza a entamé un léger repli en fin de période dans le sillage du soja. Ce dernier a légèrement baissé avec le pétrole notamment, qui est repassé juste en dessous des 80$ le baril à New York. De bonnes ventes de soja US à destination de la Chine, 4,5Mt attendues sur le mois d’août, ont freiné la baisse, mais des surfaces records attendues pour septembre au Brésil, à 24 Mha, impactent négativement les prix. Les cours du tournesol sont restés fermes en raison notamment d’une récolte russe attendue en baisse de 300.000 t à 6,8 Mt.