Vos cotisations sociales décryptées

Recevoir sa feuille de prélèvement MSA fait rarement plaisir. Pourtant, c’est grâce à ces cotisations et contributions que les chefs d’exploitation bénéficient des remboursements maladies, de la retraite ou de prestations familiales. Explications.

Souvent la bête noire des chefs d’exploitation, les charges sociales peuvent représenter jusqu’à 40 % du résultat comptable. Noyées dans des acronymes, les cotisations sociales sont pour la plupart énigmatiques. On perd alors de vue leur utilité. Le point sur ce que cachent ces sigles.

Différentes cotisations servent à financer la retraite. Ensemble, elles représentent 54 % des cotisations sociales. L’AVI, assurance vieillesse individuelle, est calculée selon le revenu professionnel. Elle ouvre le droit à une retraite forfaitaire. Cette année, le taux de prélèvement utilisé est de 3,32 %. L’assiette minimum utilisée représente 800 Smic horaires (1), soit 7 904 euros pour 2018. « Si le revenu de l’exploitant est inférieur à ce seuil plancher, l’assiette prise en compte correspond à 800 Smic, explique Mohammed Idardon, responsable du service relations et services aux entreprises agricoles à la caisse centrale de la MSA. Ce montant permet de sécuriser le régime des retraites agricoles. » Le plafond de revenu pour cette cotisation correspond au Pass, plafond annuel de la sécurité social, qui est fixé chaque année par un arrêté. En 2018, il est établi à 39 732 euros/an. À l’AVI, s’ajoutent les cotisations à l’assurance vieillesse agricole, AVA. L’une est plafonnée, l’autre non. Les taux utilisés pour leur calcul sont respectivement de 11,5 % et 2,24 % du revenu professionnel avec une assiette plancher de 600 Smic, soit 5 928 euros/an. L’AVA plafonnée a une assiette maximum qui correspond au Pass. Enfin, la cotisation à la retraite complémentaire obligatoire appelée RCO, est appliquée avec un taux de 4 %. L’assiette minimale étant fixée à 17 982 euros, soit 1 820 Smic.

Les cotisations concernant la santé représentent 42 % des sommes allouées. L’Amexa, assurance maladie et maternité des exploitants agricoles, est calculée selon les revenus du chef d’exploitation. Le taux progressif varie entre 1,5 et 6,5 % de ce revenu. « Ce taux progressif remplace le taux unique de 3,04 % appliqué en 2017, explique Pierre Fornasari, responsable des cotisations sociales à la caisse centrale de la MSA. Ces cotisations financent les prestations de santé du chef d’exploitation et permettent donc le remboursement des soins médicaux. » L’indemnité journalière (IJ) Amexa fait l’objet d’une ligne à part dans la feuille de prélèvement. Ce qui est logique puisque c’est une somme forfaitaire versée chaque année. En 2018, son montant est de 180 euros. Cette cotisation permet le versement d’indemnités lors d’accident de la vie privée ou de toute maladie d’origine non professionnelle. « L’indemnité journalière est versée à partir du 4ème jour en cas d’hospitalisation et du 8ème jour en cas de maladie ou d’accident », indique la MSA.

La cotisation d’invalidité complète cet ensemble. Incluse dans les cotisations sociales agricoles, elle est calculée sur une base de 0,8 % du revenu agricole. Pour celle-ci, l’assiette minimum correspond à 11,5 % du Pass, soit 4 569,81 euros. « Cette cotisation assure des indemnités journalières suite à un accident de la vie privée », illustre Pierre Fornasari.

Séparée des autres contributions relatives à la santé, la cotisation consacrée aux accidents du travail et aux maladies professionnelles, appelée Atexa, est une assurance obligatoire payée uniquement par les chefs d’exploitation et leurs associés, pour se protéger de ces risques et de leurs conséquences. Au total, elle représente 1 % des cotisations sociales versées. « Le montant forfaitaire dépend de la nature de l’activité et donc du niveau de risques », ajoute Mohammed Idardon. Pour un céréalier par exemple, cette cotisation s’élèvera à 456,91 euros en 2018.

La cotisation pour la prestation familiale, dite PFA, finance les prestations familiales et le logement. Elle est calculée selon un taux dégressif qui varie selon le revenu en trois paliers, l’assiette minimum étant de 110 % du plafond annuel de la sécurité sociale, soit 43 700 euros. Dans le détail, « pour une exploitation dont les revenus sont inférieurs à 43 700 euros, le taux sera de 0 %, précise Mohammed Idardon. Pour celles dont le revenu est compris entre 47 700 et 55 000 euros, le montant sera variable selon un taux compris entre 0 et 3,10 %. Et pour les exploitations dont le revenu est supérieur à 55 000 euros, les cotisations sociales seront calculées sur un taux de 3,10 %. » Ces sommes représentent 3 % de l’ensemble des cotisations versées.

La MSA a également pour rôle de récolter pour le compte de l’État les contributions sociales généralisées (CSG) et celle pour le remboursement de la dette sociale (CRDS). Ce n’est pas passé inaperçu, le taux de la CSG a augmenté de 1,7 % début 2018. Il n’y a pas d’évolution concernant la CSG non déductible : elle reste à 2,4 %. Mais celle déductible passe de 5,1 à 6,8 % pour atteindre un taux global de 9,2 %. Quant à la CRDS, son taux demeure à 0,5 %. « Pour ces contributions, l’assiette calculée correspond aux revenus professionnels auxquels s’ajoutent les cotisations payées l’année précédente », explique Pierre Fornasari. « Ces taux varient beaucoup d’une année sur l’autre et sont déterminés par arrêté », précise Mohammed Idardon.

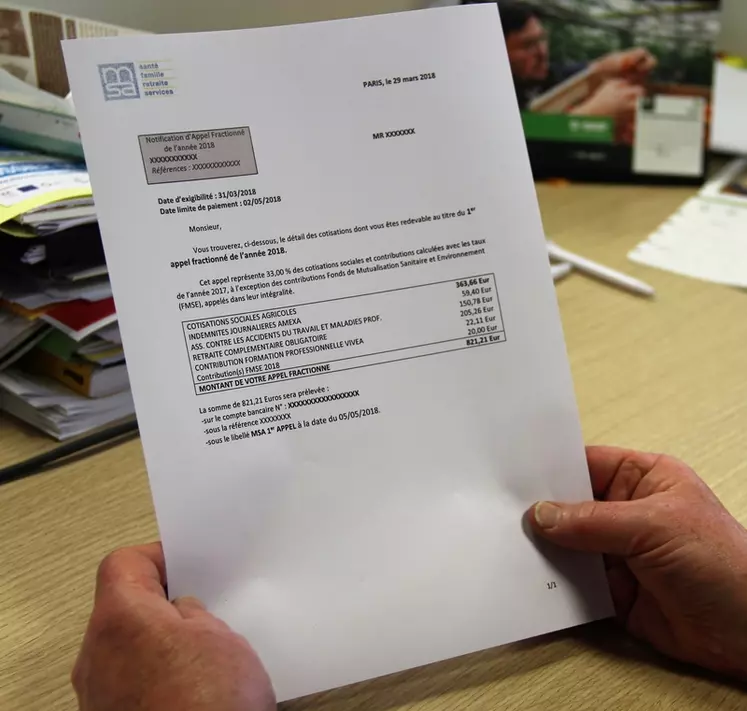

D’autres contributions propres à l’agriculture viennent se greffer dans la feuille de prélèvement. Collectées par la MSA, elles alimentent d’autres organisations. À ce jour, les taux pour l’année 2018 n’ont pas encore été validés. On retrouve dans cette rubrique les fonds Vivéa, dédiés à la formation. Le taux de 2017 était fixé à 0,61 %. Il existe aussi une autre cotisation moins connue, nommée FMSE, fonds national agricole de mutualisation sanitaire et environnemental. C’est une somme forfaitaire de 20 euros, en 2017. « Ces fonds permettent d’indemniser les pertes subies lors d’incidents sanitaires ou environnementaux, précise Pierre Fornasari. Ils ont été utilisés lors de la crise de grippe aviaire par exemple ou de dégâts climatiques. »

(1) Le Smic est fixé à 9,88 €/h.Une exonération pour les jeunes agriculteurs

Pour les jeunes agriculteurs, une exonération est prévue les cinq années suivant leur installation. Pour en bénéficier, l’exploitant doit avoir moins de 40 ans et cotiser pour l’Amexa, cotisation maladie et maternité. Il doit aussi être exploitant à titre principal et exclusif. Le pourcentage d’exonération est dégressif selon le nombre d’années (voir le tableau ci-dessous). Et cette exonération est plafonnée.

Des cotisations sociales de solidarité

La MSA définit la qualité de chef d’exploitation à l’aide de plusieurs critères. Pour être considéré comme tel, la superficie de l’exploitation doit être au moins égale à la surface agricole minimale d’assujettissement, qui est fonction des régions, ou bien l’activité agricole doit correspondre à plus de 1 200 heures par an, ou encore le revenu annuel doit être supérieur à 800 Smic. Si ce n’est pas le cas, l’agriculteur est éligible à la cotisation de solidarité. Elle correspond à un taux unique de 14 %. S’y ajoutent les contributions, les cotisations accident du travail et maladies professionnelles ainsi que l’Atexa.