Blé dur : pourquoi les surfaces reculent depuis dix ans ?

Depuis 2010, les surfaces blé dur sont en baisse tendancielle. La disparition de certaines aides et le différentiel de prix avec le blé tendre font partie des explications.

Depuis 2010, les surfaces blé dur sont en baisse tendancielle. La disparition de certaines aides et le différentiel de prix avec le blé tendre font partie des explications.

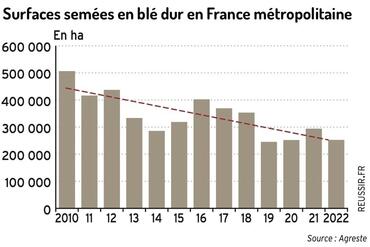

Malgré de fortes variations d’une année sur l’autre, la surface semée en blé dur baisse de façon tendancielle depuis 2010 alors qu’elle n’avait cessé d’augmenter sur les précédentes décennies. Elle est ainsi passée de 500 000 ha en 2010 à 250 000 ha en 2022.

Cette érosion s’explique par la suppression de certaines aides et par un différentiel de prix avec le blé tendre qui n’est pas à la hauteur des risques agroclimatiques spécifiques à l’espèce. Pour Michael Cochard, président du conseil d’administration du GIE blé dur, « il faut que les prix soient rémunérateurs pour inciter les agriculteurs à produire », car le risque qualitatif demeure, dans un contexte où les exportateurs sont de plus en plus regardants sur la qualité (qui influe directement sur la rémunération). Et comme blé tendre et blé dur sont proches, ils se substituent facilement dans les assolements quand le rapport de prix est plus favorable à l’un ou l’autre.

Une baisse des utilisations du blé dur

Ainsi, si les surfaces en blé dur sont dépendantes des cours mondiaux, elles le sont aussi de ceux du blé tendre. À titre d’illustration, le contexte géopolitique actuel en Mer noire influe indirectement sur les surfaces semées depuis un an par l’évolution des cours des différentes cultures, alors que Russie et Ukraine sont peu présentes sur le marché du blé dur. À cela s’ajoute l’impact du prix des engrais azotés car un blé dur a besoin d’azote pour satisfaire le cahier des charges des semouliers.

Enfin, il est observé au niveau mondial une baisse des utilisations de blé dur depuis une quinzaine d’années (avec des variations selon les pays) qui tient à plusieurs facteurs : substitution partielle de blé tendre vitreux dans des pays où cela est possible réglementairement et commercialement (États-Unis notamment), amélioration des taux d’extraction de farine et de semoule dans les process industriels, baisse des taux de perte en raison du prix du blé dur et de l’amélioration des techniques de manipulation des grains.