Comment redonner l’envie de la dinde française

Le combat pour maintenir la consommation de la viande de dinde ne se joue plus avec le poulet. De l’amont à l’aval, les acteurs de la filière s’accordent à reconnaître qu’il est définitivement perdu. Un retour de la compétitivité du coût de revient à la hauteur du poulet est exclu, mais des gains techniques et économiques sont possibles, ne serait-ce que pour conserver des éleveurs.

Le combat pour maintenir la consommation de la viande de dinde ne se joue plus avec le poulet. De l’amont à l’aval, les acteurs de la filière s’accordent à reconnaître qu’il est définitivement perdu. Un retour de la compétitivité du coût de revient à la hauteur du poulet est exclu, mais des gains techniques et économiques sont possibles, ne serait-ce que pour conserver des éleveurs.

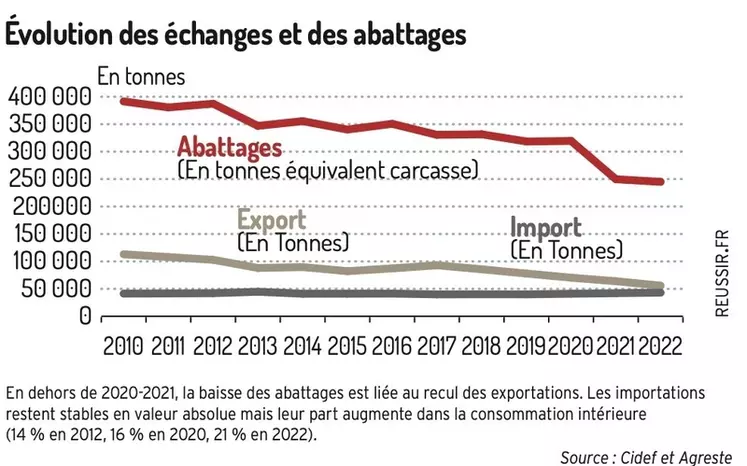

Plus les années passent et plus les acteurs de la filière dinde regardent avec envie le « bon vieux » temps des années dorées. Celles au cours desquelles il se produisait plus de 2 millions de têtes par semaine, quand les exportations caracolaient à plus de 300 000 tonnes par an et quand les consommateurs français mangeaient chacun 6,5 kg de viande de dinde en moyenne.

Les points de repère ont bien changé, avec environ 600 000 dindes actuellement mises en place, 60 000 tonnes exportées et 4,5 kg consommés par français.

Pourtant, avec une consommation hors domicile et des produits élaborés en plein essor, le marché pourrait être porteur pour la dinde. Historiquement, ils sont les débouchés privilégiés de la dinde.

Montée en puissance du poulet

La filière connaît une lente érosion depuis les années 2000. En amont, le maillon production n’a pas engrangé les gains de compétitivité à la même vitesse qu’en poulet. Moteur de la performance technique, la sélection génétique a progressé nettement moins vite qu’en poulet (croissance rapide, réduction du taux de conversion alimentaire). Dans le même temps, le poulet alourdi est venu attaquer les débouchés de la dinde et capter ses éleveurs.

Plus exigeante en protéines, la dinde a aussi pâti de l’interdiction des farines animales (2001) puis de la réduction de médicaments vétérinaires régulant sa flore intestinale (interdiction du Nifursol en 2003). Ce qui se traduisit par des difficultés à produire et par des dégradations de performances techniques et économiques démotivant les éleveurs.

L’amont a cherché des solutions techniques sans remettre en cause son modèle basé sur des mâles et femelles de souche médium élevés dans le même bâtiment, alors que les autres pays misaient sur les souches lourdes. En abattant un mois plus tard, le gain de rendement en viande va jusqu’à 2 % selon le sélectionneur Aviagen, un écart jugé « monumental ».

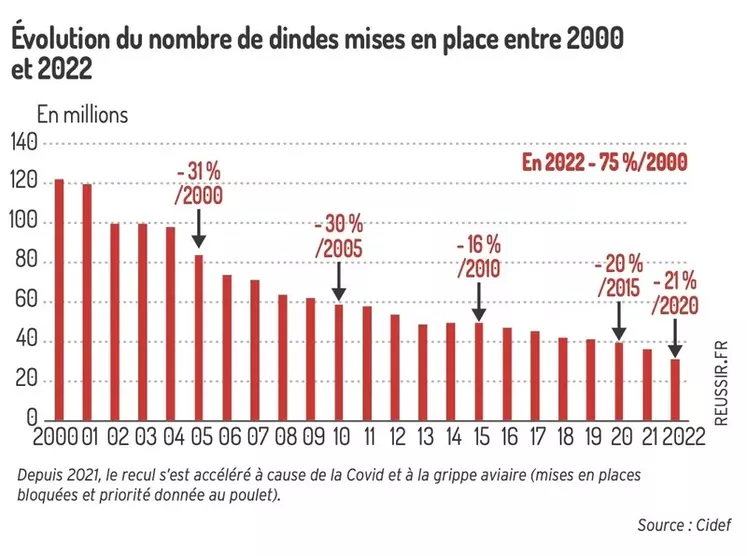

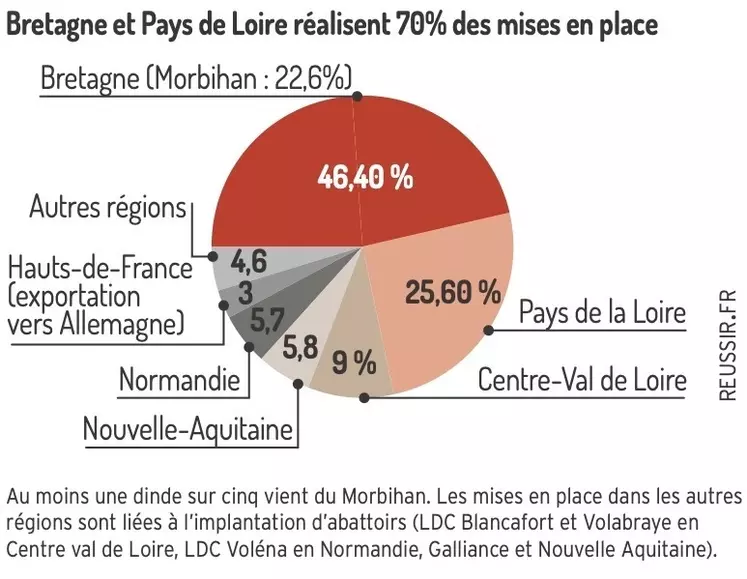

Résultat, la production a reculé, disparaissant dans certaines zones (Sud-Est), se recentrant sur les bassins historiques de Bretagne et Pays de la Loire. La baisse des volumes a aussi réduit les économies d’échelle donc pénalisé la compétitivité.

Une banalisation des produits de dinde

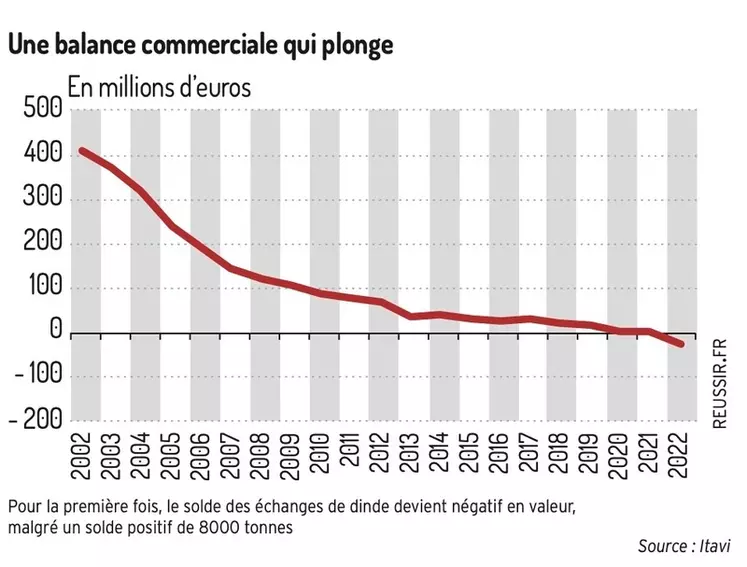

En aval, les abatteurs-découpeurs ont peu à peu perdu les marchés de l’exportation du fait d’une dégradation de leur compétitivité, alors que des pays, comme la Pologne, développaient leur production avec le dynamisme des Français des années soixante-dix.

Les opérateurs ont « géré » l’érosion en défendant leur part de marché, c’est-à-dire en se livrant à une forte concurrence qui a conduit à une baisse des prix, à une concentration des acteurs et à une baisse générale de la valeur. À la fin des années soixante-dix, il existait 75 couvoirs en France. Aujourd’hui, ils sont quatre, dont un indépendant (Le Helloco accouvage), les autres étant intégrés par un sélectionneur (Aviagen, Hendrix Genetics) ou un metteur en marché (Bétina LDC). Surcapacitaire, l’accouvage français résiste grâce à des exportations soumises aux aléas sanitaires (grippe aviaire), économiques et politiques (guerre en Ukraine). Mais jusqu’à quand ?

En 2023, la filière a atteint un haut niveau de concentration, avec 2 sélectionneurs, 4 accouveurs, un millier d’éleveurs, une vingtaine d’organisations de production, une douzaine d’abatteurs et découpeurs dont le groupe LDC, leader avec au moins 55 % des volumes.

Retrouver de la valeur

Les opérateurs n’ont pas investi pour changer l’image d’une « viande de collectivité » qui colle à la dinde. Faute d’un imaginaire collectif positif comme le poulet frites du dimanche et l’équivalent du poulet fermier (en 2021 3,6 % des tonnages abattus en dinde label rouge), la dinde standard reste une viande « industrielle ». Ce n’est ni un achat plaisir, ni un achat du quotidien comme l’œuf ou le poulet, ni un mets dégusté au restaurant.

L’avenir de la filière dépendra de sa capacité à maintenir du volume, voire l’augmenter, tout en s’assurant que chaque maillon s’y retrouvera financièrement, à commencer par les éleveurs.

Sans éleveur correctement rémunéré, pas de dinde et pas d’avenir. Par ailleurs, la dinde permet de valoriser des bâtiments statiques moins performants et transformés (jardin d’hiver notamment). C’est une alternative intéressante au poulet. Seconde volaille produite en France, elle participe à la résilience des ateliers avicoles pouvant mieux s’adapter aux aléas du sanitaire ou des marchés.

Mais le défi principal est d’abord ailleurs. « La solution viendra du marketing » résume un acteur de l’amont. Quelle « histoire » raconter pour donner envie d’acheter et de consommer ? Les acteurs interrogés mettent en avant plusieurs arguments à combiner : une origine France, un mode d’élevage moins industriel prenant en compte les attentes sociétales, des qualités nutritionnelles différenciantes, une meilleure valorisation technologique de tous les morceaux (rouge et blanc), de nouvelles présentations (viande découpée différemment, hachée, transformée en charcuterie). L’avenir de la dinde dépend des engagements de l’aval de la filière.