Peu d'évolution sur le marché français des céréales après le long week-end du 8 mai

Les bonnes ventes de maïs états-unien à l’exportation, le retour de la hausse des prix du pétrole (les consommateurs nord-américains reprennent de plus en plus leur voiture pour aller travailler) et des craintes liées au retour du froid dans certaines zones de culture outre-Atlantique (notamment dans le Midwest) ont poussé les prix des céréales vers le haut sur le marché à terme de Chicago. Sur le marché à terme parisien Euronext, les cours évoluaient dans des marges très réduites jeudi et vendredi, les contrats Blé et Maïs n'affichant pas de forte variation. Blé tendre, orge et maïs sur le marché physique français n'ont donc pas affiché d'évolution particulière, en fin de semaine dernière, écourtée par le vendredi 8 mai férié.

Le début d’un frémissement de reprise économique dans différentes parties du monde semble aussi indiquer une timide reprise du commerce des matières premières agricoles.

En effet, l’USDA a annoncé, jeudi, des commandes de 686 000 t de maïs par des acheteurs chinois et, lors de la semaine achevée le 30 avril, les producteurs états-uniens ont écoulé à l'étranger pour 774 600 t de maïs et pour 380 000 t de blé, des volumes conformes aux attentes.

Par ailleurs, la Chine et les Etats-Unis ont annoncé avoir repris leurs pourparlers pour appliquer correctement le nouveau traité commercial liant les deux pays depuis février 2020. La hausse de la production d’éthanol, utilisant du maïs, aux Etats-Unis a également rassuré les opérateurs. Ce lundi est publié un rapport sur l’état des cultures et des semis aux Etats-Unis.

Sur le plan international, on note également trois appels d’offres importants : d’un côté la Turquie a indiqué chercher 250 000 t de maïs pour le 14 mai et de l’autre, l’Algérie a lancé un appel d’offres de blé meunier à charger entre les 16 et 31 juillet et les 1er et 15 août. Enfin, l’Ethiopie a également passé un appel d’offres pour 400 000 t de blé.

L’Australie et l’Indonésie ont signé un accord commercial, entrant en vigueur le 5 juillet, permettant notamment l’exportation de grains australiens (blé, sorgho et orge notamment) vers l’Indonésie à hauteur de 500 000 t (+ 5 0 % par rapport à avant), libres de droit de douane. Agrimaroc a rapporté que le Conseil de gouvernement, réuni jeudi 7 mai, sous la présidence du Chef du gouvernement Saad Dine El Otmani, a approuvé le projet de décret N° 2.20.345 portant sur la prolongation de la suspension des droits d’importation du blé tendre et ses dérivés. La période est donc prolongée jusqu’au 31 décembre 2020, au lieu du 16 juin 2020.

Côté prévisions de production, l’USDA a publié ses prévisions de production pour le Kazakhstan pour la campagne 2020/2021 : en blé, elle devrait s’établir à 13,5 Mt contre 11,4 Mt l’an passé (année affectée par la sécheresse). Les exportations pourraient atteindre 6,7 Mt contre 6 Mt l’an passé. Il faudra suivre ces prévisions sur les exportations, le pays ayant mis en place des quotas concernant l’export en raison de la pandémie de Covid-19. Côté orge, le pays devrait produire 3,9 Mt en 2020/2021 contre 3,8 Mt l’année précédente.

De plus, l'USDA estime la production de blé canadienne pour la campagne 2020/202 à 33,8 Mt (blé dur compris, contre 32,3 Mt en 2019/2020) avec des exportations à 24 Mt (+ 8 % comparé à 2019/2020). L’utilisation en nutrition animale pourrait diminuer. La production d’orge pourrait atteindre 10,2 Mt en 2020/2021 contre 10,4 Mt en 2019/2020. Les exportations sont prévues à hauteur de 1,9 Mt contre 1,8 Mt l’an passé. Enfin, la production de maïs est prévue à 13,8 Mt en 2020/2021 contre 13,4 Mt un an plus tôt. Les exportations tomberaient à 1 Mt, le plus bas niveau depuis six ans. Toujours au Canada, StatsCan a publié, le 7 mai, des stocks de blé (y compris blé dur) à 17,81 Mt pour le trimestre se terminant le 31 mars 2020 contre 17,54 Mt par rapport à la même période en 2019. En maïs, les stocks trimestriels se chiffrent à 8,02 Mt contre 8,3 Mt un an plus tôt et en orge, ils ressortent 3,53 Mt contre 2,68 Mt au 31 mars 2019. Pour ce qui concerne les semis, StatsCan prévoit des surfaces 2020/21 en blé à 10,28 Mha contre 9,95 Mha l’an passé, au-dessus des attentes. Celles d’orge ressortiraient à 2,95 Mha contre 2,99, au-dessus des attentes.

En Australie, l’institut de recherche de l’Alliance du Queensland pour l’innovation en agriculture et alimentation a indiqué que les précipitations étaient plus que satisfaisants, sauf dans le Queensland, et indique qu’il faudra bien évidemment d’autres pluies entre mai et juillet pour soutenir le développement de ces cultures.

En Europe, des inquiétudes apparaissent en Roumanie en raison de la sévère et longue sécheresse qui sévit dans le pays. On note des abandons de culture de blé dans le Sud Est avec des ressemis de maïs en nouvelle culture. Selon des propos du ministre roumain de l’agriculture, rapportés par Romania Insider, « les récoltes de blé, d'orge et de colza de la Roumanie pourraient diminuer de moitié cette année ». Trois millions d’hectares de plantations seraient affectés. Dans ce pays, la production normale de céréales atteint environ 9 Mt. Elle pourrait donc tomber à 5-6 Mt cette année selon des sources officielles roumaines pour une consommation interne de 2,5-3 Mt.

En France, le rapport hebdomadaire Céré’Obs de FranceAgriMer sur l’état des cultures a été publié jeudi, au lieu de vendredi. Il en ressort que le stade épiaison a progressé sur 35 % des surfaces de blé d’hiver et 84 % des orges d’hiver. 63 % des orges de printemps sont au stade épi 1 cm alors que les semis de maïs sont réalisés sur 77 % des surfaces. Les conditions de culture "bonnes à très bonnes" sont restées stables pour le blé tendre et pour l’orge d’hiver sur la semaine à respectivement 57 % et 53 %.

Renchérissement des graines oléagineuses mondiales, dans le sillage du pétrole

Les prix du colza sur le marché physique n’ont pas évolué, entre le 6 et 8 mai. Les cours du colza sur Euronext et du soja sur Chicago ont augmenté sur la période, comme ceux du canola canadien sur Winnipeg, de l’huile de palme sur Kuala Lumpur et du pétrole sur New York.

Les cours du soja sur le CBOT ont été soutenu par la vente de 120 000 t de graine états-unienne à une destination inconnue, selon l’USDA. Les acteurs du marché ont par ailleurs été rassérénés par des déclarations affirmant que Chinois et Américains avaient promis d'appliquer leur accord commercial préliminaire, difficilement acquis en début d'année. « L'anticipation d'une vague de froid sur la partie est du Midwest pourrait aussi affecter les plants de soja », selon Midwest Market Solutions. Les acteurs surveilleront à cet égard la diffusion, ce jour lundi 11 mai, du rapport hebdomadaire sur l'avancée des semis et la qualité des récoltes. Les investisseurs anticipent aussi le rapport mensuel sur l'offre et la demande de produits agricoles dans le monde (Wasde), qui sera diffusé mardi 12 mai par l’USDA. Ce document « devrait monter une hausse importante des stocks de fin de campagne pour le soja », selon Midwest Market Solutions.

Les contrats à terme sur l'huile de palme malaisienne ont grimpé. Les stocks d'huile de palme en Indonésie, premier producteur mondial de cette matière première, sont tombés à 3,42 Mt en mars par rapport au mois précédent, tandis que la production a chuté à 3,58 Mt, selon l'Association indonésienne de l'huile de palme.

Le prix du pétrole a également renchéri, alors que de plus en plus de pays ont commencé à assouplir les mesures de confinement mises en place pour arrêter la propagation du coronavirus, ce qui laisse espérer que la demande de carburants reprendra après la dévastation économique causée par la pandémie. Par ailleurs, des données ont montré que les Etats-Unis, le plus gros producteur mondial d'or noir, avaient encore réduit en semaine 18 le volume de pétrole extrait chaque jour dans le pays, de 200.000 barils. Et cette baisse devrait se confirmer dans les prochaines semaines.

Les prix du tournesol sur le marché physique français n’ont pas évolué entre les 6 et 8 mai.

Marchés physiques français du 8 mai 2020 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

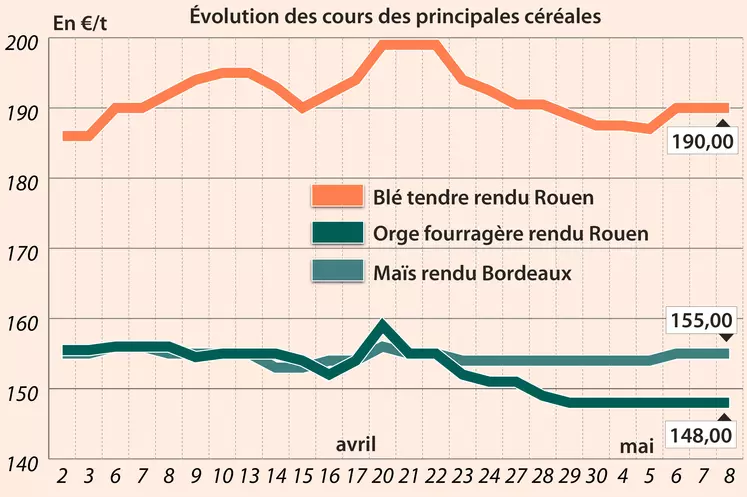

| Rendu Dunkerque |

220/11 meunier Récolte 2019 |

mai-juin |

191,00 |

N |

|

| Rendu La Pallice |

76/220/11 Récolte 2019 |

mai-juin |

188,00 |

T |

|

| Rendu Rouen |

76/220/11 Récolte 2019 |

mai-juin |

190,00 |

T |

|

| Rendu Pontivy/Guingamp |

fourrager Récolte 2019 |

mai-juin |

187,00-188,00 |

A/V |

|

| Fob Moselle |

meunier Récolte 2019 |

mai-juin |

176,00 |

N |

|

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2019 |

mai |

203,10 |

N |

|

| |

FC Médium A3 classe 2 majo. incluses Récolte 2019 |

mai |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2019 |

mai |

202,80 |

N |

|

| Départ Marne |

BPMF Récolte 2019 |

mai-juin |

180,00 |

N |

|

| Départ Sud Côte-d'Or |

meunier Récolte 2019 |

mai-juin |

180,00 |

N |

|

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2019 |

mai-juin |

180,00 |

N |

|

| Départ Sud-Est |

meunier Récolte 2019 |

mai-juin |

187,00-188,00 |

N |

|

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2019 |

mai-juin |

280,00 |

N |

|

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2019 |

mai |

270,00-275,00 |

N |

|

| Départ Sud-Est |

normes semoulières Récolte 2019 |

mai-juin |

275,00 |

N |

|

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2019 |

mai-juin |

155,00 |

T |

|

| Rendu La Pallice |

Récolte 2019 |

mai-juin |

154,00 |

A |

|

| Fob Bordeaux |

Récolte 2019 |

mai-juin |

159,00 |

N |

|

| Fob Rhin |

Récolte 2019 |

mai-juin |

162,00 |

N |

|

| Départ Eure-et-Loir/Loiret |

Récolte 2019 |

mai-juin |

156,50-157,50 |

A/V |

|

| Départ Sud-Est |

Récolte 2019 |

mai-juin |

157,00-158,00 |

N |

|

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2019 |

mai-juin |

148,00 |

T |

|

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2019 |

mai-juin |

143,00 |

N |

|

| Départ Aisne |

62/63 kg/hl Récolte 2019 |

mai-juin |

137,00 |

N |

|

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2019 |

mai-juin |

136,00 |

N |

|

| Départ Marne |

62/63 kg/hl Récolte 2019 |

mai-juin |

135,00 |

N |

|

| Départ Sud Côte-d'Or |

62 kg/hl Récolte 2019 |

mai-juin |

143,00 |

N |

|

| Départ Sud-Est |

65-66 kg/hl Récolte 2019 |

mai-juin |

150,00 |

V |

|

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel 11,5% max Port 500 t Récolte 2020 |

oct.-mars |

162,00 |

N |

|

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 9,5% mini - 11,5% max Port 500 t Récolte 2020 |

oct.-mars |

166,00 |

N |

|

| Colza |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

Récolte 2020 |

oct.-déc. |

368,00-369,00 |

N |

|

| Fob Moselle |

Récolte 2020 |

oct.-déc. |

374,00 |

N |

|

| Tournesol |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2019 |

mai-juin |

340,00 |

N |

|

| Rendu Saint-Nazaire |

Récolte 2019 |

juil.-août |

340,00 |

N |

|

| Tourteaux de soja |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Montoir |

48% pellets Brésil |

mai |

341,00 |

V |

|

| |

48% pellets Brésil |

juin |

338,00 |

V |

|

| Pois |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Marne |

fourrager Récolte 2019 |

mai-juin |

224,00 |

N |

|

| Départ Aisne |

fourrager Récolte 2019 |

mai-juin |

226,00 |

N |

|

| Départ Somme/Oise |

fourrager Récolte 2019 |

mai-juin |

228,00 |

N |

|

Orges de brasserie du 6 mai 2020

| French Malting Barley (FMB) |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Rouen |

Channel Spring Barley Récolte 2019 |

mai |

inc. |

|

|

| |

Channel Winter Barley 6 rows Récolte 2019 |

mai |

inc. |

|

|

| Fob La Pallice |

Atlantic Spring Barley Récolte 2019 |

mai |

inc. |

|

|

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel 11,5% max Port 500 t Récolte 2019 |

mai-juin |

inc. |

|

|

| |

Etincel 11,5% max Port 500 t Récolte 2020 |

oct.-mars |

162,00 |

N |

0,00 |

| |

Etincel 11,5% max Port 500 t Récolte 2021 |

oct.-mars n+1 |

171,00 |

N |

0,00 |

| Fob Moselle |

Etincel 11,5% max Récolte 2019 |

mai-juin |

inc. |

|

|

| |

Etincel 11,5% max Récolte 2020 |

oct.-mars |

165,00 |

T |

0,00 |

| |

Etincel 11,5% max Port 500 t Récolte 2021 |

oct.-mars n+1 |

178,00 |

N |

0,00 |

| Rendu Rouen |

Etincel Sans garantie minimum de protéine Récolte 2019 |

mai-juin |

inc. |

|

|

| |

Etincel 11,5% max Récolte 2020 |

oct.-mars |

169,00 |

N |

|

| |

Etincel 11,5% max Port 500 t Récolte 2021 |

oct.-mars n+1 |

178,00 |

N |

|

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2019 |

mai-juin |

inc. |

|

|

| |

Planet 9,5% mini - 11,5% max Port 500 t Récolte 2019 |

mai-juin |

inc. |

|

|

| |

Planet 11,5% max Port 500 t Récolte 2020 |

janv.-juin |

166,00 |

A |

0,00 |

| |

Planet 9,5% mini - 11,5% max Port 500 t Récolte 2020 |

oct.-mars |

166,00 |

N |

|

| |

Planet 9,5% mini - 11,5% max Port 500 t Récolte 2020 |

janv.-juin |

166,00 |

A |

0,00 |

| |

Planet 9,5% mini - 11,5% max Port 500 t Récolte 2021 |

oct.-mars n+1 |

inc. |

|

|

| |

Planet 11,5% max Récolte 2021 |

oct.-mars n+1 |

178,00 |

N |

0,00 |

| Fob Moselle |

Planet 11,5% max Récolte 2019 |

mai-juin |

inc. |

|

|

| |

Planet 11,5% max Récolte 2020 |

oct.-mars |

174,00-178,00 |

A/V |

|

| |

Planet 11,5% max Récolte 2020 |

janv.-juin |

176,00 |

A |

0,00 |

| |

Planet 11,5% max Récolte 2021 |

oct.-mars n+1 |

186,00-190,00 |

A/V |

|

| Rendu Rouen |

Planet Sans garantie minimum de protéine Récolte 2019 |

mai-juin |

inc. |

|

|

| |

Planet 9,5% mini Récolte 2019 |

mai-juin |

inc. |

|

|

| |

Planet Récolte 2020 |

oct.-mars |

173,00 |

N |

|

| |

Planet 11,5% max Récolte 2021 |

oct.-mars n+1 |

inc. |

|

|

Cotations des issues de meunerie du 5 mai 2020

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

132,00-134,00 |

T |

|

| |

pellets |

dispo. |

143,00-145,00 |

T |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

150,00-152,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

160,00-162,00 |

T |

|

Cotations commerciales des produits laitiers du 6 mai 2020

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

1810,00 |

N |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

690,00 |

N |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

normes hollandaises |

dispo. |

inc. |

|

|

| |

sans norme |

dispo. |

inc. |

|

|

Evolution dollar / euro du 8 mai 2020

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,9223 euro |

| 1 euro |

1,0843 dollar |

Clôture du marché à terme de Chicago du 8 mai 2020

| Matières premières |

Clôture |

Chicago |

| Blé |

529,50 |

cents/bois. |

| Maïs |

319,00 |

cents/bois. |

| Ethanol |

1,090 |

$/gallon |

| Soja |

848,75 |

cents/bois. |

| Tourteaux de soja |

286,70 |

$/t |

| Huile de soja |

26,23 |

cts/livre |

Clôture du marché à terme Euronext du 8 mai 2020

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Mai 2020 |

200,50 |

| Sept. 2020 |

188,25 |

| Déc. 2020 |

190,00 |

| Volume |

17343 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Juin 2020 |

165,75 |

| Août 2020 |

168,75 |

| Nov. 2020 |

165,75 |

| Volume |

75 |

| Colza (Euronext) |

| Echéance |

Clôture |

| Août 2020 |

372,75 |

| Nov. 2020 |

375,25 |

| Févr. 2021 |

376,50 |

| Volume |

2991 |

| Huile de colza (Euronext) |

| Echéance |

Clôture |

| Juin 2020 |

698,50 |

| Sept. 2020 |

698,50 |

| Déc. 2020 |

698,50 |

| Volume |

0 |

| Tourteaux de colza (Euronext) |

| Echéance |

Clôture |

| Juin 2020 |

196,25 |

| Sept. 2020 |

196,25 |

| Déc. 2020 |

196,25 |

| Volume |

0 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 8 mai 2020

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Juin 2020 |

24,74 $ |

| Indices des frets maritimes |

du 5 mai |

Variation |

| Baltic Dry Index (BDI) |

575 |

-23,00 |

| Baltic Capesize Index (BCI) |

669 |

-74,00 |

| Baltic Panamax Index (BPI) |

692 |

-10,00 |

| Baltic Supramax Index (BSI) |

417 |

1,00 |

| Baltic Handysize Index (BHSI) |

233 |

-1,00 |