COTidienne

Oléagineux - Hausse des prix du colza et du soja sur les marchés mondiaux

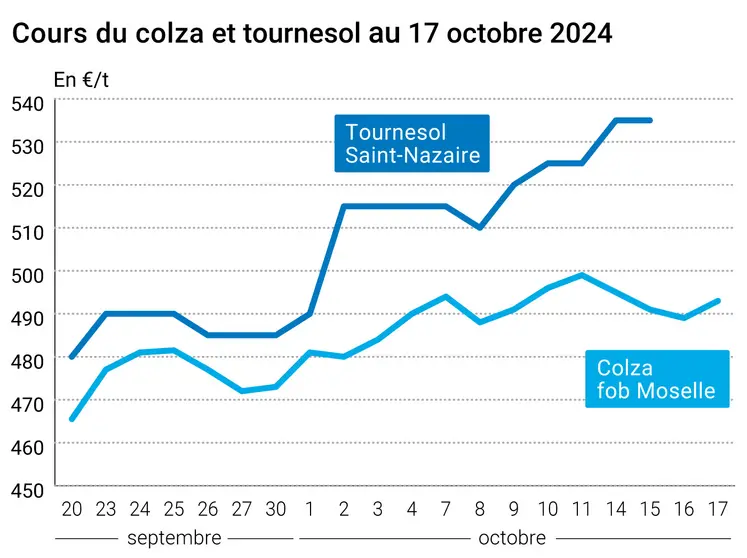

L’évolution des prix du colza et du tournesol français entre le 16 et le 17 octobre 2024, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du colza et du tournesol français entre le 16 et le 17 octobre 2024, expliquée par La Dépêche Le petit meunier.

Les prix des principaux contrats à terme sur le soja ont renoué avec la hausse ce jeudi 17 octobre 2024 sur le CBOT. On enregistre une belle avancée du cours sur l’échéance la plus rapprochée (novembre, également la plus travaillée) et on frôle les 1 000 cts$/boisseau en clôture sur l’échéance de janvier, qui compte désormais quasiment autant de positions ouvertes que celle de novembre. La progression est constatée sur toutes les échéances. Les fonds étaient acheteurs. En colza, les cours ont également bien progressé sur Euronext, les échéances de février et de mai clôturant juste en dessous des 500 €/t. La hausse vaut aussi pour l’ensemble des échéances ouvertes. Sur les marchés physiques hexagonaux, les prix ont également gagné du terrain en colza.

Des opérations de couverture courte et des achats techniques ont animé la séance en soja outre-Atlantique mais c’est toujours la météorologie, plutôt favorable, aux Etats-Unis et en Amérique latine qui a retenu l’attention des opérateurs ce jeudi. Il existe toujours une belle dynamique de la demande en origine états-unienne ces derniers jours. A suivre cependant : les prix offerts à l’exportation sur l’origine états-unienne (départ Golfe du Mexique) possédaient, depuis deux mois et demi, un avantage compétitif sur l’origine brésilienne (départ Paranagua), mais cette dynamique vient de s’inverser a indiqué jeudi sur X Rich Nelson, chef stratégiste chez Allendale. Par ailleurs, l’indicateur de sécheresse pour les cultures aux Etats-Unis montre que 54 % des surfaces occupées par du soja souffrent d’un problème, à un degré ou à un autre, de sécheresse contre 43 % la semaine dernière mais proche du niveau de l’an passé à la même époque (53 %) selon le Drought Monitor. Le Conseil international des grains (IGC ou CIC) a publié sa mise à jour d’octobre : il en ressort que la production mondiale de soja pourrait atteindre 421 Mt en 2024-2025, soit 2 Mt de plus que dans la prévision de septembre et 7 % au-dessus de la production de 2023-2024 (395 Mt), notamment en raison d’une augmentation de la prévision de production en Amérique latine. Les échanges commerciaux mondiaux et les stocks de fin de campagne sont également revus à la hausse alors que la consommation est jugée stable, entre la publication de septembre et celle d’octobre. En revanche, la consommation et les stocks de fin de campagne sont estimés en nette progression d’une campagne sur l’autre. La Chine, selon l’IGC, sera une fois de plus acheteuse de gros volumes, au-dessus de la moyenne.

Les cours du canola coté à Winnipeg ont cédé du terrain, toujours pénalisé par des ventes techniques et d’agriculteurs sur le marché physique.

Les cours du colza sur Euronext ont progressé donc, intégrant la révision à la baisse de la production en France, une météorologie difficile en Europe et la belle dynamique des marchés mondiaux des huiles. L’Ukraine a annoncé un objectif de surfaces semées en baisse de 11 % par rapport à l’an passé.

L’huile de palme malaisienne a perdu un peu de terrain, dans une séance assez calme. Le marché des huiles mondiales, plutôt haussier ces derniers temps, cherche un second souffle et intègre les différentes projections macroéconomiques (niveau des taux directeurs, PIB, inflation, dynamique de l’économie mondiale, approche de l’élection états-unienne…) paraissant ces derniers jours. Le ringgit est toujours orienté à la baisse. La Malaisie, selon le MPOB, a augmenté son prix de référence de la tonne d’huile de palme pour novembre, à 3 949,73 ringgits la tonne contre 3 839 ringgits la tonne en octobre.

En tournesol, les prix n’ont pas évolué en France. En France, la récolte de tournesol bio débute « enfin », selon plusieurs opérateurs, notamment dans la partie ouest de l’Île-de-France mais aussi dans les Ardennes (entre manque de soleil et pluies annoncées). L’indicateur de sécheresse pour les cultures aux Etats-Unis montre qu’en tournesol, 44 % des surfaces sont impactées par la sécheresse contre 35 % il y a une semaine mais seulement 10 % l’an passé, selon le Drought Monitor.

Côté météorologie, les vigilances rouges pour cause de pluies-inondations et de crues ont toutes été levées en France pour ce vendredi. Au Brésil, les pluies devraient fortement gagner en intensité dans le centre-sud, bénéfiques pour les semis de soja (Mato Grosso do Sul en particulier). Dans certaines régions (est du Mato Grosso et Goias), ces mêmes pluies pourraient ralentir les semis. De son côté, en Argentine, la Bourse des Grains de Buenos Aires anticipe une vague de vents polaire asséchants plus forts que la normale, venus de l’Antarctique, dans les mois à venir. Ces vents pourraient concerner des surfaces dédiées aux cultures de grains. En Australie, les pluies regagneront en intensité dans le sud-est alors que le sud-ouest connaîtra un temps sec pour la troisième semaine consécutive. Les sols demeurent très secs dans l’ouest du pays, avec de possibles impacts sur les canolas.

Les stocks de pétrole brut ont baissé de 2,2 millions de barils durant la semaine achevée le 11 octobre, alors que les analystes prévoyaient une hausse de 1,5 million de barils, selon un consensus établi par l'agence Bloomberg. Les cours du pétrole « ont relevé un peu la tête jeudi grâce à un rebond technique, mais le marché reste obnubilé par une demande jugée insuffisante et manque de conviction », selon l’AFP. La parité euro-dollar s’est établi à 1,086 $ contre 1,086 $ la veille.

En Europe, la BCE a annoncé une nouvelle baisse de taux de -0,25 point, à 3.25 %, la troisième depuis le mois de juin. Cette intervention s’inscrit dans une logique de soutien à l’activité économique de l’UE. En France, l’Insee publie son indice des prix de l’énergie et des matières premières importées pour le mois de septembre. La Chine a publié ce matin un taux de croissance économique trimestriel le plus faible depuis un an et demi, à + 4,6%. Les agences de notation mettent à jour leur notation pays pour l’Italie et le Royaume-Uni.

Fondamentaux :

- Monde, soja, production : 421 Mt pour 20245-2025 contre 419 Mt en septembre et 395 Mt un an plus tôt (source : IGC/CIC) ;

- Monde, soja, commerce : 179 Mt pour 2024-2025 contre 178 Mt en septembre et 178 Mt en 2023-2024 (source : IGC/CIC) ;

- Monde, soja, consommation : 406 Mt en 2024-2025 contre 406 Mt en septembre et 386 Mt en 2023-2024 (source : IGC/CIC) ;

- Monde, soja, stocks de fin de campagne : 86 Mt en 2024-2025 contre 82 Mt en septembre et 71 Mt en 2023-2024 (source : IGC/CIC) ;

- Ukraine, colza, surface plantée : 1,12 Mha semés sur un objectif de 1,23 Mha au 17 octobre, soit 11 % de moins qu’en 2023-2024 (source : UkrAgroConsult).

Marchés physiques français du 17 octobre 2024 (base juillet pour les céréales)

| Tournesol | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | oléique Récolte 2024 | oct.-déc. | 565,00 | N | 0,00 |

| Rendu Saint-Nazaire | oléique Récolte 2024 | oct.-déc. | inc. |

| Colza | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | Récolte 2024 | oct.-déc. | 496,00 | N | 4,00 |

| Fob Moselle | Récolte 2024 | oct.-déc. | 493,00 | N | 4,00 |

| Tourteaux de soja | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Montoir | 48% pellets Brésil | oct. | 396,00 | V | -1,00 |

| 48% pellets Brésil | nov. | 396,00 | V | -1,00 |

| Pois | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Marne | fourrager Récolte 2024 | oct.-déc. | 298,00 | N | 0,00 |

| Départ Somme/Oise | fourrager Récolte 2024 | oct.-déc. | 300,00 | N | 0,00 |

Cotations commerciales des produits laitiers du 17 octobre 2024

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2530,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 920,00 | N |

Evolution dollar / euro du 17 octobre 2024

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9203 euro |

| 1 euro | 1,0866 dollar |

Clôture du marché à terme de Chicago du 17 octobre 2024

| Matières premières | Clôture | Chicago |

|---|---|---|

| Soja | 988,75 | cents/bois. |

| Tourteaux de soja | 318,10 | $/t |

| Huile de soja | 42,59 | cts/livre |

Clôture du marché à terme Euronext du 17 octobre 2024

| Colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Nov. 2024 | 496,00 |

| Févr. 2025 | 499,75 |

| Mai 2025 | 499,00 |

| Volume | 23719 |

| Huile de colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2023 | 698,50 |

| Juin 2023 | 698,50 |

| Sept. 2023 | 698,50 |

| Volume | 0 |

| Tourteaux de colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2023 | 196,25 |

| Juin 2023 | 196,25 |

| Sept. 2023 | 196,25 |

| Volume | 0 |

Cotations des marchés internationaux du 17 octobre 2024

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Nov. 2024 | 70,67 $ |

| Indices des frets maritimes | du 17 octobre | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1594 | -82,00 |

| Baltic Panamax Index (BPI) | 1288 | -21,00 |

| Baltic Capesize Index (BCI) | 2322 | -230,00 |

| Baltic Supramax Index (BSI) | 1254 | -3,00 |

| Baltic Handysize Index (BHSI) | 725 | 2,00 |