Etude Europe du Nord de l'Institut de l'élevage

Découvrez les forces et faiblesses de six pays laitiers d'Europe du Nord

Les forces et faiblesses des six pays étudiés par l'Institut de l'élevage sont toutes différentes. Après avoir perdu la première manche de l'après-quota, la France pourrait tirer son épingle du jeu.

Les forces et faiblesses des six pays étudiés par l'Institut de l'élevage sont toutes différentes. Après avoir perdu la première manche de l'après-quota, la France pourrait tirer son épingle du jeu.

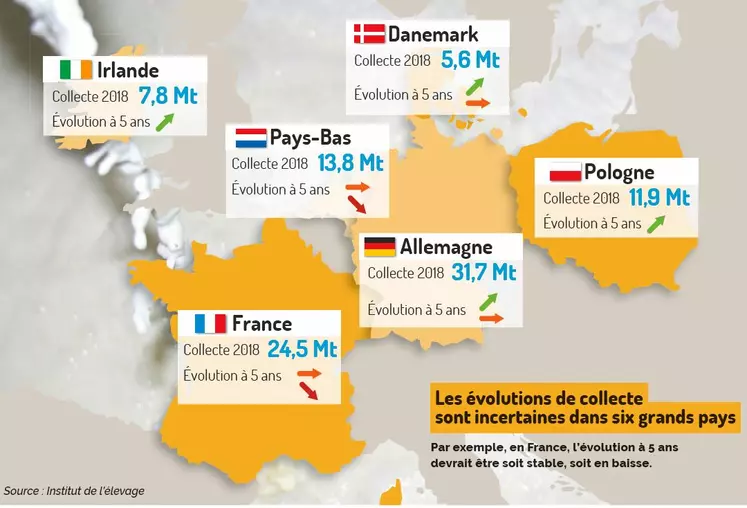

En 2015, quand l'Institut de l'élevage sortait son rapport sur les grands pays laitiers d'Europe du Nord, la prévision de collecte à horizon 2020 était d'environ 160 millions de tonnes de lait pour l'UE à 28. En 2018, elle atteint 157,3 millions de tonnes. En 2019, elle pourrait ne faire guère mieux. Et pour 2020 et au-delà, personne ne s'aventure tant les incertitudes sont fortes, entre le Brexit, les tensions internationales, les accidents climatiques, les contraintes environnementales... et l'envie des éleveurs de s'installer, grandir et produire du lait.

Il s'en est passé des choses en seulement quatre ans ! La fin des quotas et la crise laitière qui a suivi, a secoué nombre d'exploitations. Finalement, les éleveurs français n'ont pas été protégés par la "régulation" mise en place par les seules laiteries françaises. Certes, moins exposées que leurs consoeurs d'Europe du Nord à la baisse du prix du lait, les exploitations françaises ont néanmoins subi la double peine : ni de volume supplémentaire, ni le prix du lait des éleveurs de FrieslandCampina ou d'Arla foods. Ailleurs, les éleveurs ont pu se préparer à croître, puis saturer leurs capacités de production. Leurs résultats courant avant impôt ont cru, contrairement à la France où il est resté stable et relativement faible : 20 908 €/UTA non salariée sur la période 2013-2017 (contre 20 958 € sur 2007-2012) ; soit 30 à 50% de moins que chez nos voisins, sauf en Pologne.

Les éleveurs français pénalisés par l'après-quota

Mais les excès post quota ont rattrapé nos voisins. Les éleveurs allemands ont payé les pots cassés de la stratégie volume mal valorisé de leurs coopératives, DMK en tête. Souvenez-vous des nombreux départs d'éleveurs de cette coopérative, à cause du faible prix du lait. Les Néerlandais se sont heurtés au mur environnemental et l'élevage continue d'être contraint.

Au Danemark, 200 fermes laitières ont été mises en faillite par les banques et de nombreux éleveurs sont bloqués sur leurs fermes pour rembourser, sans autonomie décisionnelle.

A l'inverse, avec de faibles coûts de production, les Polonais se sont vite remis de la crise, et les Irlandais l'ont faiblement ressenti.

La stratégie volume à flux poussé, qui consistait à laisser produire aux éleveurs tout ce qu'ils voulaient et à charge aux transformateurs de trouver les débouchés, semble révolue un peu partout, même en Irlande. Les transformateurs laitiers européens n'ont qu'un mot à la bouche : améliorer la valeur ajoutée.

Des contraintes environnementales croissantes

En 2015, l'Institut de l'élevage pronostiquait que les contraintes environnementales - par la réglementation et la demande des marchés - freineraient voire stopperaient l'expansion laitière des pays du Nord-Ouest de l'Union européenne. De fait, en quelques années, la pression sociétale s'est accentuée, sur les thèmes environnementaux, mais aussi sur le bien être animal et dans certains pays sur les modèles d'élevage. Même en Pologne, la pression environnementale commence à se faire sentir.

Le changement climatique modifie aussi la donne. A court terme, il n'y aurait pas forcément de menace directe sur l'élevage bovin laitier. Mais il pourrait avoir un effet indirect avec une pression sociétale renforcée, avec les appels à réduire les émissions des troupeaux...

La France a une carte à jouer

Dans certains pays, comme en France ou aux Pays-Bas, une tendance à la désintensification se dessine pour répondre à ces attentes sociétales, fortement relayées par la grande distribution.

Dans tous les pays, le renouvellement des générations est un défi majeur. Même en Pologne, où l'attractivité forte en dehors de l'agriculture représente une forte concurrence.

Pour sûr, les bouleversements que vivent les filières européennes ne sont pas prêts de s'arrêter. La France semble avoir une carte à jouer pour répondre à tous ces défis. Les élevages français sont plus autonomes, ont des systèmes presque toujours pâturants ou avec des vaches qui sortent. Les fermes de polyculture élevage ont des atouts à faire valoir pour répondre aux attentes sociétales.

Les laiteries cherchent à améliorer la valorisation du lait en lançant des marques et produits laitiers promettant du pâturage, du bien être animal, du non OGM, une juste rémunération des éleveurs... Le consommateur répondra t-il présent, plus massivement qu'aujourd'hui ? Il est encore trop tôt pour dire si la capacité à payer davantage pour une alimentation "responsable" dépasse une petite minorité de consommateurs.

xx

Danemark : Arla mise sur le bio

Parmi les faiblesses de la filière danoise, l'endettement des exploitations très élevé a conduit, dès 2008-2009 à une perte d'autonomie financière et décisionnelle de nombreux producteurs. Les prix de revient sont en moyenne très élevés. Les revenus sont très volatils et parfois négatifs. Les banques (véritables propriétaires des fermes) ont mis en faillite jusqu'à 200 fermes laitières (sur moins de 2900 fermes) lors de la crise de 2015/2016. Et des reprises et regroupements ont été organisées par les banques au profit d'une élite d'entrepreneurs agricoles, danois, mais aussi néerlandais.

Pour l'avenir, comment ces énormes exploitations laitières (aujourd’hui de 700 à 1500 vaches) fonctionneront, face au problème de main d'oeuvre ? En effet, le coût du travail est élevé et l'automatisation s'avère trop coûteuse au delà de la traite. Comment seront-elles transmises ?

Les atouts de la filière sont le patriotisme économique qui rend les organismes de crédit, très engagés, responsables de l’adaptation du modèle et qui fait que les consommateurs soutiennent leur production.

La grande coopérative Arla foods (88% de la collecte danoise) est performante et a un positionnement solide à l'international. Elle valorise bien le lait (360 €/t en moyenne sur 2007-2017). Elle a su développer le bio et devenir leader mondial du lait bio. Depuis 2018, la croissance de la collecte danoise est le fait du développement du bio (+200 millions de kg lait), notamment pour l’export en Chine (lait infantile bio) et en Allemagne. Le consommateur local (30% du lait de consommation est bio) ne s'émeut pas du fait qu'il s'agisse d'un bio très intensif (186 VL à 9400 kg), ce qu’il a été dès le départ.

Le Danemark semble avoir combiné la création de valeur et la croissance des volumes. Il leur reste un peu de marge pour augmenter la production laitière. Arla souhaite collecter 150 millions de kg de lait bio supplémentaires au Danemark.

Chiffres clés : 2 884 exploitations laitières, 66% de la collecte exportée, 12,5% de la collecte en bio

xx

Allemagne : difficile recherche de valeur

Une lourde menace est le renforcement des contraintes environnementales, même si les porcs et les volailles sont plus frappés que la production laitière. La qualité de l’eau est dégradée, et la cour de justice européenne a condamné en juin dernier l’Allemagne pour insuffisance des mesures mises en place dans le cadre de la directive nitrates. L’Allemagne renforce du coup ses exigences environnementales : augmentation de la capacité de stockage du lisier, plafond d'épandage incluant les digestats d'unité de méthanisation… Ce qui devrait entraîner des surcoûts importants, qui relancent les projets de méthanisation pour essayer de les rentabiliser

Autre faiblesse : Le consommateur allemand est à la fois écologiste et sensible au bien être animal, et à la fois il met peu la main au porte monnaie. Les laiteries ont du mal à bien valoriser leurs efforts de différenciation, qui est en réalité un espace de concurrence intense. Le non OGM représente deux tiers de la collecte (dont 4% de bio) et est en train de devenir un standard. En Basse Saxe (Nord-Ouest de l’Allemagne), une zone très laitière, l’interprofession porte avec 32 institutions (ONG, OPA, laiteries, ..) un label « lait de pâturage » PRO WEIDELAND haut de gamme : 120 j, 6h, 2000m2/VL de prairies naturelles ou avec biodiversité dont 1000 de pâturage « actif », liberté de mouvement pour les animaux, sans OGM,…. Leur objectif est de remonter 50 €/t de lait aux éleveurs, mais pour l’instant, le consommateur n’en achète pas assez et le retour aux producteurs n’est que de 10 €/t. Les éleveurs trouvent que c’est très insuffisant étant donné les surcoûts occasionnés, surtout en travail, pour leurs grands élevages.

Le bio est très peu développé au Nord et davantage en Bavière (aides publiques). Mais le lait bio de Bavière est concurrencé par le lait bio danois, plus compétitif. Les transformateurs freinent donc les conversions, ou achètent parfois aux éleveurs le lait au prix conventionnel.

La force de l’Allemagne est le soutien des pouvoirs publics qui n’hésitent pas à mobiliser des moyens financiers importants. Depuis quelques années, les aides à l’investissement pour des stabulations ou du stockage des effluents sont davantage conditionnées à des engagements en faveur de l’environnement et du bien être animal, et peuvent être dégressives pour les troupeaux plus grands.

Chiffres clés : 62 810 exploitations laitières, 331 €/1000 l prix moyen 2018 conventionnel, 10 €/t de prime au lait de pâturage