Un marché des céréales sans boussole en 2024

La moitié de la population mondiale va élire de nouveaux gouvernants cette année, ce qui est susceptible d’affecter l’état du commerce international des grains et donc leurs prix.

La moitié de la population mondiale va élire de nouveaux gouvernants cette année, ce qui est susceptible d’affecter l’état du commerce international des grains et donc leurs prix.

L’opinion de Noel Fryer, que nous avions interviewé pour notre numéro de décembre 2023, semble être partagée par d’autres analystes : le marché des céréales a rarement été aussi difficile à prévoir, dans un contexte où la géopolitique a pris un poids encore plus prépondérant. L’expert admettait par ailleurs ne voir guère d’éléments haussiers pour le moment, que ce soit au niveau des fondamentaux propres aux marchés des grains ou de la macroéconomie. Les quelques spécialistes interrogés ont un avis assez semblable, avec quelques nuances néanmoins. Pendant une table ronde organisée lors du Paris grain day le 25 janvier, divers opérateurs du marché des céréales ainsi que des économistes sont intervenus.

Le constat est assez unanime : le contexte macroéconomique s’avère assez morose, constituant un facteur plutôt baissier pour les prix des grains. Isabelle Job-Bazille, directrice des études économiques du Crédit agricole, pointe par exemple le fait que « la Chine a eu des performances économiques assez décevantes. Le pays veut investir dans ses infrastructures, et une légère reprise est attendue cette année, mais rien de mirobolant. » Or, la Chine est un important acheteur de céréales. « Une faiblesse économique de la Chine induit une baisse de sa consommation de grains, et c’est ce que nous constatons », témoigne Stéphane Bernhard, responsable trading au sein du bureau africain d’Export trading group (ETG).

Attention au manque de liquidités chez certains importateurs

Autre facteur macroéconomique à observer : les disponibilités en liquidité (argent), en partie fonction inverse des taux d’intérêt. « Les taux d’intérêt devraient effectivement baisser. Mais attention, nous estimons que les opérateurs sont un peu trop euphoriques. Les banques centrales ne devraient pas abaisser les taux autant que l’espèrent les opérateurs », prévient Isabelle Job-Bazille. Des niveaux de taux d’intérêt plus élevés qu’attendu sont susceptibles de peser sur la croissance économique mondiale, et donc sur la demande en grains. Cela constitue un autre argument de pression pour les marchés des matières premières agricoles, selon Stéphane Bernhard.

Le pouvoir d’achat des pays importateurs s’en trouve pénalisé par le contexte macroéconomique et géopolitique. « Je constate un manque de liquidités, notamment de dollars de la part de pays importateurs, ralentissant la demande. Les capitaux coûtent plus cher avec la remontée des taux, limitant l’investissement dans les infrastructures, spécialement en Afrique, alors qu’il est crucial de les développer afin de stimuler le commerce de céréales », déplore le trader.

L’année 2024 sera une année électorale. Isabelle Job-Bazille fait remarquer qu’« environ la moitié de la population mondiale va élire de nouveaux dirigeants ». Ce qui ne sera pas sans conséquence sur les marchés. La principale élection sera bien entendu celle aux États-Unis. Décisions sur le commerce mondial, le niveau des taux d’intérêt, l’aide à l’Ukraine et à Israël, relations avec l’Iran, etc., les décisions du futur dirigeant de la première puissance économique et militaire mondiale seront à suivre de près. Viennent ensuite des élections au Royaume-Uni, en Inde, etc. Les fondamentaux propres aux marchés des grains ne devraient pas, pour l’instant, provoquer de gros bouleversements dans les cours mondiaux, d’après les différents analystes contactés.

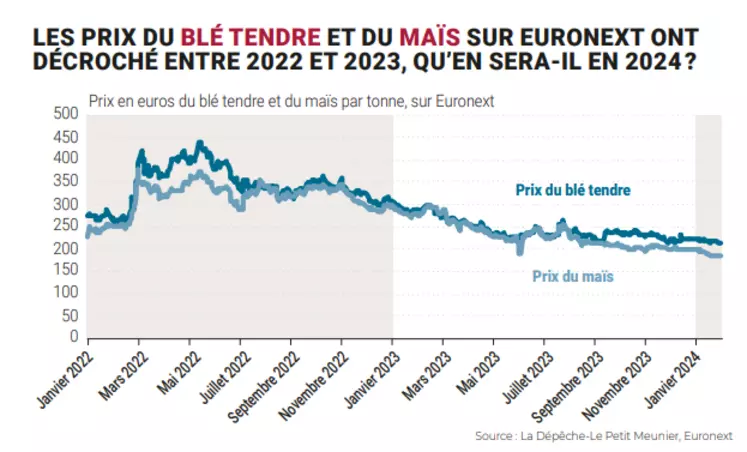

Dans le détail, le Cercle Cyclope fait part d’une opinion très légèrement haussière entre 2023 et 2024, alors que le bureau d’analyse Agritel (filiale d’Argus media) envisage un scénario neutre à baissier jusqu’à juin 2024, et indécis lors du second semestre 2024. Fin 2023, le Conseil international des céréales (CIC) tablait certes sur une remontée des cours courant 2024, mais sans emballement. Les réserves de maïs se reconstituent Agritel juge les stocks au sein des exportateurs mondiaux de blé comme assez minces, à seulement 61 Mt pour la fin de la présente campagne commerciale 2023-2024, donnant un ratio de stock/consommation à seulement 15 %. « En théorie, si l’on se fixe uniquement sur les fondamentaux propres au marché du blé, nous devrions avoir un prix FOB Rouen à 270 dollars la tonne environ. Mais nous sommes bien plus bas », détaille Arthur Portier, analyste d’Agritel. Si les prix ne sont pas aussi élevés, c’est notamment à cause du maïs : les réserves planétaires remontent depuis plusieurs campagnes grâce, entre autres, à une récolte 2023 aux États-Unis finalement meilleure qu’attendu, selon Agritel.

Des stocks russes de blé bien plus élevés

Autre élément baissier : l’agressivité des Russes sur la scène internationale qui a, en partie, fait dégringoler les cours mondiaux ces derniers mois (voir graphique). Agritel estime les stocks locaux à 22 Mt fin décembre 2023, contre 14 Mt l’an dernier à pareille époque. Ainsi, les disponibilités sont là au sein du principal exportateur mondial. « L’Europe et la France devront s’aligner sur la Russie s’ils veulent vendre », précise Arthur Portier. Le scénario qui inquiète est le suivant: la compétitivité des Russes peut inciter les vendeurs européens à se positionner en panique, ayant besoin de vider leurs silos, auto-alimentant la baisse. Ce phénomène s'est d'ailleurs plus ou moins produit lors des dernières semaines.

De son côté, le Cercle Cyclope explique que le niveau actuellement bas des prix du maïs pourrait inciter les agriculteurs aux États-Unis à réduire leurs semis entre 2023 et 2024. Moins d’offres étatsuniennes constitueraient ainsi un facteur haussier. Ensuite, le Brésil pourrait souffrir du phénomène El Niño. Mais l’Argentine serait en mesure de contrebalancer les pertes brésiliennes, tempère l’institut. Ces scénarios sont sujets à des imprévus. Un incident climatique, un retournement massif des positions des fonds sur les contrats à terme, un phénomène géopolitique provoquant un ralentissement du commerce mondial peuvent enflammer les marchés… sachant qu’une stabilisation des tensions géopolitiques ou une temps clément au sein des pays exportateurs de céréales peuvent maintenir la pression sur les prix.

Une prévision de récolte française de blé tendre de 30 Mt

Les fortes précipitations de cet automne ont lourdement affecté les travaux de semis de blé en France, engendrant un net repli des assolements entre 2022 (récolte 2023) et 2023 (récolte 2024). « Nous tablons sur des surfaces hexagonales à 4,2 millions d’hectares », regrette Arthur Portier, analyste du cabinet Agritel. En conséquence, un franc recul des volumes est attendu annuellement. « Nous ne voyons pas comment nous pourrions dépasser les 30 millions de tonnes », avance le spécialiste, à comparer aux 35 Mt de l’an passé. En plus de la baisse des surfaces, les agriculteurs ont souvent semé tardivement, avec des variétés moins productives. Et celles déjà en terre verraient leur potentiel amoindri. Cela expliquerait en partie pourquoi les agriculteurs ont très peu vendu par rapport à d’habitude. « Il se pourrait qu’il y ait déjà des phénomènes de mise en réserve pour l’année prochaine, la récolte étant attendue comme mauvaise en 2024 », prévient Sébastien Poncelet, autre analyste d’Agritel.

Lire aussi : "Marché des oléagineux - À quoi faut-il s’attendre en 2024 ?"