Cotidienne du 9 février 2021

Tendance Céréales/Oléagineux du 8 février 2021 : l’attente du rapport USDA du 9 février fait grimper les cours des céréales et du soja à Chicago

Lundi 8 février, les cours du blé et du maïs ont retrouvé le chemin de la hausse à Chicago, en raison de l’attente de la publication, ce mardi 9 février, d’un nouveau rapport sur l’offre et la demande mondiales agricoles (Wasde) par l’USDA. Sur Euronext, la hausse était également de mise pour les cours du blé et, à un degré moindre, pour ceux du maïs. Sur les marchés physiques hexagonaux, les prix du blé tendre, du blé dur, du maïs et de l’orge fourragère n’ont pas évolué.

Ce nouveau rapport Wasde devrait constater des stocks très tendus en maïs notamment, avec une probable révision à la baisse de ses stocks et un relèvement des volumes d’exportations, selon certains analystes. Les prévisions des cultures de blé aux Etats-Unis devraient rester globalement inchangées. Toujours outre-Atlantique, on enregistrait hier des informations concernant l’arrivée de températures en dessous de 0 qui, si elles s’avèrent trop basses, pourraient poser des problèmes aux cultures d’hiver là où la couverture de neige n’est pas épaisse.

Du 27 janvier au 2 février, les gestionnaires d’actifs ont réduit leurs positions nettes longues en maïs sur le CBOT. Les utilisateurs physiques ont, quant à eux, réduit leur position nette courte sur cette matière première.

En Ukraine, de fortes chutes de neige depuis vingt-quatre heures permettent d’envisager avec soulagement l’arrivée de températures qui pourraient atteindre -20 °C la semaine prochaine. Le manteau neigeux ainsi tombé protègera correctement les cultures.

Le gouvernement russe a approuvé, lundi, l’idée d’une nouvelle taxe flottante à l’exportation concernant le blé, le maïs et l’orge, basée sur une formule de calcul (un prix de base moins 200 € multiplié par 70 %) pour essayer de contenir la montée des prix domestiques. Elle entrerait en vigueur à partir du 2 juin, selon un document signé par le Premier ministre russe Mikhaïl Mishutin. Le caractère flottant de la taxe indique que cette dernière augmentera chaque fois que la céréale renchérira.

Sur les marchés russes justement, le prix du blé a fortement reculé la semaine passée, en raison d’un rouble affaibli notamment, selon plusieurs analystes. A titre d’exemple, la tonne FOB de blé russe 12,5 % en protéine cotait 286 $ départ mer Noire, soit 7 $ de dollars de moins qu’une semaine plus tôt (Ikar). Selon Sovecon, le prix de la tonne avait même perdu 10 $ à 285 $, selon ses estimations. La tonne d'orge progressait à 248 $ (+1 $). Pour le moment, la météo indique des températures au-dessus de la moyenne et des sols plutôt secs dans les zones de production mais de la neige est tombée dans certains endroits. On attend une vague de froid.

Comme en réponse au PDG de Cargill, qui assurait récemment qu’il voyait bien le prix du maïs encore augmenter pendant au moins deux trimestres, le ministère de l’Agriculture chinois a indiqué hier qu’effectivement les prix du maïs allaient rester élevés pour la campagne 2020/2021, en raison d’une forte demande de la part du secteur de l’élevage. Du coup, par anticipation, les acteurs du secteur constituent des stocks qui atteignent des niveaux jamais atteints depuis plusieurs années, craignant de potentiels défauts d’approvisionnement. Par ailleurs, la Chine a procédé à une nouvelle vente aux enchères de blé puisé dans les réserves d’Etat. Seulement 42,7 % du total présenté a été vendu (1 718 708 t) selon Reuters. C’est la deuxième enchère en quelques jours qui ne trouve pas preneur à 100 %.

Côté commerce international, les dernières inspections éttas-uniennes à l’exportation ressortent à 441 076 t en blé, dans les attentes des analystes, et à 1 576 663 t en maïs, au-dessus des attentes.

Dans l’UE, les exportations de blé, selon la Commission européenne pour la semaine de campagne 32 terminée le 7 février, ressortent à 15 814 874 depuis le début de la campagne (+301 277 t en semaine 32) contre 18 864 983 t à la même date l’an passé (847 321 t). Pour l’orge, les exportations s’élèvent à 4 429 181 (aucune exportation en semaine 32) contre 4 740 889 t il y a un an (192 788 t). Enfin, 1 388 087 t ont été exportées en maïs (19 786 t en semaine 32) contre 2 995 488 t en 2019/2020 (37 371 t). L’UE a importé 9 988 863 t de maïs depuis le début de la présente campagne (243 355 t en semaine 32) contre 13 743 508 t il y a un an à date (447 651 t).

Les prix du colza ont gagné du terrain entre les 5 et 8 février sur Euronext et le marché physique français, suivant la hausse de l’huile de palme à Kuala Lumpur et du soja à Chicago.

Concernant l’huile de palme, le marché table sur une baisse des stocks et de la production malaisienne, et attendent les données du MPOB (Malaysian Palm Oil Board) ce mercredi 10 février, tout comme les rapports d’analystes privés au sujet des exportations malaisiennes entre les dix premiers jours de janvier et de février.

Les précipitations au Brésil ralentissent la récolte de soja, empêchant la concurrence Etats-Unis/Brésil de battre son plein sur le marché mondial, et constitue un premier élément justifiant la hausse des prix à Chicago. L’analyste AgRural estime la moisson brésilienne achevée à 4 % au 4 février, contre 16 % l’an dernier à pareille époque. Des analystes privés rapportent que les pluies au Brésil devraient se poursuivre, ralentissant la récolte et perturbant la logistique, notamment le chargement des bateaux. Reuters rapporte que les ports prévoient de charger 8,5 Mt de marchandises en février.

Avant la publication du rapport USDA aujourd’hui 9 février, le marché table sur un recul des stocks états-uniens de soja, à 123 millions de boisseaux (Mbu) selon Reuters, contre 140 Mbu lors de la précédente publication de l’USDA en janvier.

Les chargements états-uniens à l’exportation sont estimés par l’USDA à un peu plus de 1,8 Mt la semaine passée (semaine s’achevant le 4 février).

L’USDA estime par ailleurs s’attendre à une hausse des revenus des producteurs de grains états-uniens en 2021, à 111,4 Md$, en hausse de 20,4 Md$ par rapport à 2020, et de 20 % par rapport à la moyenne établie sur les dix dernières années, compte tenu de la hausse des prix des grains et de l’octroi de subventions fédérales. Cet élément est potentiellement favorable aux investissements des agriculteurs locaux (hausse des semis, achat de matériel, etc.), permettant de soutenir la production.

Signalons qu’en Argentine, les triturateurs locaux ont trouvé un accord avec le gouvernement afin d’empêcher l’instauration de taxes sur les exportations, en échange d’un maintien des prix des huiles à un niveau bas, afin d’éviter l’inflation alimentaire.

Reuters rappelle que des maladies en Chine ralentissent la reconstitution du cheptel porcin actuellement. Brett Stuart, dirigeant de l’analyste Global AgriTrends, a déclaré le 8 février au média Successful Farming, que des nouveaux cas de peste porcine africaine en Chine auraient été détectés lors des six derniers mois, ralentissant d’autant plus la régénération de la production porcine du pays. Les pertes sur cette période seraient même supérieures aux renouvellements, selon ses sources ! Il ne croit donc pas à une reconstitution totale du troupeau chinois au niveau pré-peste porcine africaine de 2018 durant le deuxième trimestre 2021. La Chine devrait tout de même poursuivre ses efforts de reconstitution de son cheptel, maintenant une forte demande en grains. L’analyste états-unien croit donc en un nouveau super cycle concernant les prix (maintien à un haut niveau des cours sur plusieurs années) des matières premières agricoles (dont le maïs et le soja), dont le moteur restera la Chine. Rappelons que d’autres analystes, tels que Philippe Chalmin, ne croit pas à un nouveau super-cycle.

En tournesol, les cotations sur le marché physique français sont reconduites. L’analyste APK Inform constate une baisse des prix de l’huile de tournesol en Ukraine.

Marchés physiques français du 8 février 2021 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2020 | févr.-mars | 225,00 | N | 1,50 |

| Rendu La Pallice | 76/220/11 Récolte 2020 | févr.-mars | 226,00 | N | 0,50 |

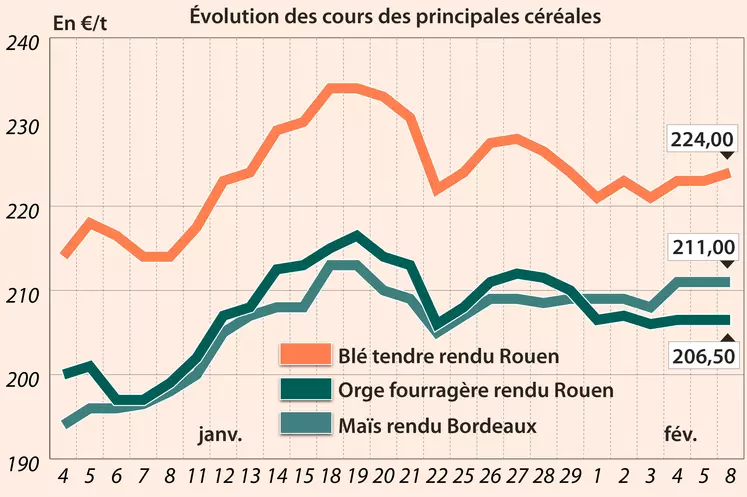

| Rendu Rouen | 76/220/11 Récolte 2020 | févr.-mars | 224,00 | N | 1,00 |

| Rendu Pontivy/Guingamp | fourrager Récolte 2020 | avr.-juin | 229,50 | N | 0,00 |

| Fob Moselle | meunier Récolte 2020 | févr.-juin | 216,00 | N | 2,00 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2020 | févr. | 234,39 | 1,00 | |

| FC Médium A3 classe 2 majo. incluses Récolte 2020 | févr. | inc. | |||

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2020 | févr. | 237,09 | 1,50 | |

| Départ Marne | BPMF Récolte 2020 | févr.-juin | 217,50 | N | |

| Départ Sud Côte-d'Or | meunier Récolte 2020 | févr.-juin | 217,00 | N | 2,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2020 | févr.-juin | 216,00 | N | |

| Départ Sud-Est | meunier Récolte 2020 | févr.-juin | 225,00-230,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port La Nouvelle | normes semoulières Récolte 2020 | févr.-juin | 270,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2020 | févr.-juin | 260,00-270,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2020 | févr.-juin | 270,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2020 | févr.-avr. | 211,00 | N | 0,00 |

| Rendu La Pallice | Récolte 2020 | févr.-mars | 209,00 | N | 0,00 |

| Fob Bordeaux | Récolte 2020 | févr.-mars | 216,00 | N | 0,00 |

| Fob Rhin | Récolte 2020 | févr.-juin | 226,00 | N | 1,00 |

| Départ Eure-et-Loir/Loiret | Récolte 2020 | févr.-mars | 203,50-204,50 | N | 0,00 |

| Départ Sud-Est | Récolte 2020 | 6 de févr. | 210,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2020 | févr.-mars | 206,50 | N | 0,00 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2020 | févr.-juin | 198,00 | N | 0,00 |

| Départ Aisne | 62/63 kg/hl Récolte 2020 | févr.-mars | 197,50 | N | 0,00 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2020 | févr.-mars | 195,50-196,50 | N | 0,00 |

| Départ Marne | 62/63 kg/hl Récolte 2020 | févr.-mars | 195,50 | N | 0,00 |

| Départ Sud Côte-d'Or | 62/63 kg/hl Récolte 2020 | févr.-juin | 195,00 | N | 0,00 |

| Départ Sud-Est | 63-65 kg/hl Récolte 2020 | févr.-juin | 200,00-205,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Etincel 11,5% max Port 500 t Récolte 2020 | févr.-mars | inc. |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2020 | févr.-juin | 214,00 | N | 0,00 |

| Colza | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | Récolte 2020 | avr.-juin | 455,00 | N | 6,00 |

| Fob Moselle | Récolte 2020 | avr.-juin | 452,00 | N | 6,00 |

| Tournesol | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Oléique Récolte 2020 | avr.-juin | 525,00 | N | 0,00 |

| Rendu Saint-Nazaire | Oléique Récolte 2020 | avr.-juin | 525,00 | N | 0,00 |

| Tourteaux de soja | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Montoir | 48% pellets Brésil | févr. | 463,00 | V | -9,00 |

| 48% pellets Brésil | mars | 457,00 | V | -8,00 |

| Pois | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Marne | fourrager Récolte 2020 | févr.-mars | 272,00 | N | 0,00 |

| Départ Aisne | fourrager Récolte 2020 | févr.-mars | 274,00 | N | 0,00 |

| Départ Somme/Oise | fourrager Récolte 2020 | févr.-mars | 276,00 | N | 0,00 |

Cotations des issues de meunerie du 2 février 2021

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 180,00-182,00 | T | ||

| pellets | dispo. | 192,00-194,00 | N |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 194,00-196,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 200,00-202,00 | T |

Cotations commerciales des produits laitiers du 4 février 2021

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 60 jours 5% H BT vrac | dispo. | 2460,00 | T |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 60 jours, BILA pH 6 vrac | dispo. | 920,00 | T |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| normes hollandaises | dispo. | n.p. | |||

| sans norme | dispo. | n.p. |

Evolution dollar / euro du 8 février 2021

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8316 euro |

| 1 euro | 1,2025 dollar |

Clôture du marché à terme de Chicago du 8 février 2021

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 655,75 | cents/bois. |

| Maïs | 563,75 | cents/bois. |

| Ethanol | 1,710 | $/gallon |

| Soja | 1387,75 | cents/bois. |

| Tourteaux de soja | 436,60 | $/t |

| Huile de soja | 45,63 | cts/livre |

Clôture du marché à terme Euronext du 8 février 2021

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2021 | 226,50 |

| Mai 2021 | 220,75 |

| Sept. 2021 | 199,25 |

| Volume | 45782 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2021 | 219,00 |

| Juin 2021 | 214,50 |

| Août 2021 | 212,25 |

| Volume | 1879 |

| Colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mai 2021 | 444,75 |

| Août 2021 | 407,75 |

| Nov. 2021 | 405,00 |

| Volume | 5410 |

| Huile de colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2021 | 698,50 |

| Juin 2021 | 698,50 |

| Sept. 2021 | 698,50 |

| Volume | 0 |

| Tourteaux de colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2021 | 196,25 |

| Juin 2021 | 196,25 |

| Sept. 2021 | 196,25 |

| Volume | 0 |

| Blé Union Européenne (CME) | |

|---|---|

| Echéance | Clôture |

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 8 février 2021

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mars 2021 | 57,97 $ |

| Indices des frets maritimes | du 8 février | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1317 | -16,00 |

| Baltic Capesize Index (BCI) | 1454 | -73,00 |

| Baltic Panamax Index (BPI) | 1689 | 27,00 |

| Baltic Supramax Index (BSI) | 1149 | 4,00 |

| Baltic Handysize Index (BHSI) | 725 | 6,00 |