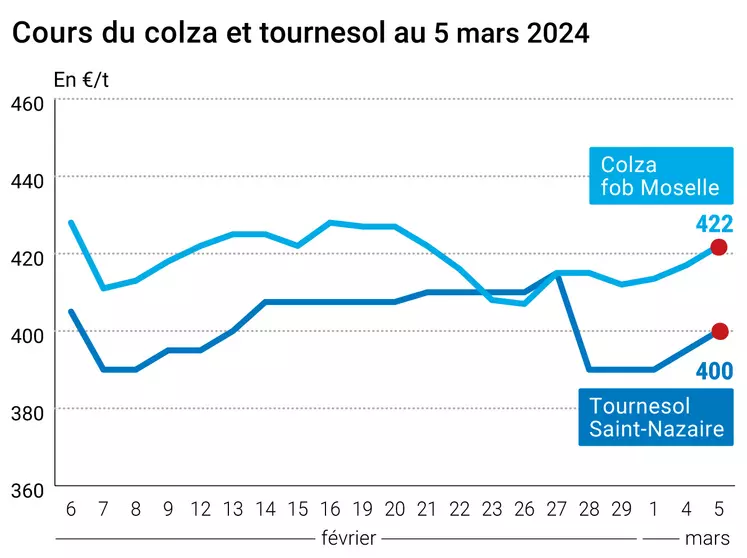

Les cours de la graine de colza sur Euronext et le marché physique français ont progressé entre les séances du 4 et du 5 mars, dans le sillage de la hausse de ceux de l'huile de palme à Kuala Lumpur. Une série d'achats techniques est également survenue sur le marché à terme européen.

Concernant l'huile de palme, le renchérissement des prix à Kuala Lumpur est à mettre sur le compte d'un marché qui parie encore sur une régression des stocks malaisiens, malgré les piètres performances à l'export de la Malaisie actuellement. Une enquête de Reuters estime les stocks locaux sous les 2 Mt fin février. La baisse du ringgit face au dollar constitue également un facteur de soutien, redonnant de l'attractivité aux origines malaisiennes sur la scène internationale. Enfin, des tempêtes de grêle ont affecté les cultures de colza en Inde, ce qui est susceptible de doper la demande locale en oléagineux, incluant les huiles.

Par ailleurs, le rapport de panel de l’organe de règlement des différends de l’OMC (ORD), publié le 5 mars, a donné raison à l’Union européenne dans le cadre de l’affaire l’opposant la Malaisie concernant la règlementation sur les matières premières à faible risque de changement indirect d’affectation des sols (Iluc), rapporte Agra. Concrètement, l’ORD a rejeté les arguments principaux de la Malaisie en considérant que l’objectif de la législation de l’UE est légitime et que par conséquent, Bruxelles dispose d'une base raisonnable pour qualifier les biocarburants à base d'huile de palme comme étant à haut risque d’Iluc.

En soja, les prix ont finalement cédé du terrain sur le CBOT à Chicago. Ceci en raison des attentes de forte production au Brésil et en Argentine, mais aussi à une hausse des réserves aux États-Unis, au vu de la faiblesse des exportations. Le marché s’attend à ce que le rapport de l’USDA du 8 mars relève ses prévisions de stocks de fin de campagne 2023-2024 aux Etats-Unis, qui passeraient de 315 millions de boisseaux (Mbu) en février, à 319 Mbu en mars, selon une enquête de Reuters. StoneX table de son côté sur un abaissement, à 295 Mbu. Les stocks mondiaux sont attendus entre 111 Mt et 118 Mt, pour une moyenne à 114,27 Mt, toujours selon Reuters. StoneX parie sur 113,38 Mt. Par ailleurs, le marché prévoit une production brésilienne autour des 152 Mt, contre 151,5 Mt du côté de StoneX, et 156 Mt concernant l’USDA. Celle en Argentine est attendue à 55 Mt d’après Reuters, soit un chiffre stable par rapport à celui de l’USDA de février 2024, et 54 Mt selon StoneX.

La Chine a annoncé un plan d'investissement pour son économie, incluant un soutien à la production de soja et au stockage. Mais ce facteur ne devrait agir sur les marchés qu'à long terme.

Notons également le repli des prix du canola à Winnipeg, en raison de ventes techniques. Un rapport de StatCan est attendu ce lundi 11 mars sur l'état des surfaces de canola au Canada. Reuters révèle que le marché est indécis, ne sachant pas si les assolements seront supérieurs 22,1 millions d'acres de semés en 2023.

En tournesol, les cotations ont également progressé sur le marché physique français, dans le sillage du colza.

Fondamentaux

- Brésil, soja, production : 151,5 Mt en 2024, 156 Mt selon le dernier rapport de l'USDA (source : StoneX);

- Argentine, soja, production : 54 Mt en 2024, 55 Mt selon l'USDA en février (source : StoneX);

- États-Unis, soja, stocks : 295 millions de boisseaux (Mbu) fin 2023-2024, 315 Mbu selon l'USDA en février (source : StoneX).

Export et import européens au 28 février

(source : Commission européenne)

| en tonnes | Cumulé 2023/24 | S36 2023/24 | Cumulé 2022/23 | S36 2022/23 |

Colza

(import) | 3 755 921 | 46 835 | 5 673 340 | 275 986 |

Marchés physiques français du 5 mars 2024 (base juillet pour les céréales)

| Tournesol | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | oléique Récolte 2023 | avr.-juin | 405,00 | N | 5,00 |

| Rendu Saint-Nazaire | oléique Récolte 2023 | avr.-juin | 400,00 | N | 5,00 |

| Colza | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | Récolte 2023 | avr.-juin | 416,00 | N | 5,00 |

| Fob Moselle | Récolte 2023 | avr.-juin | 422,00 | N | 5,00 |

| Tourteaux de soja | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Montoir | 48% pellets Brésil | mars | 448,00 | V | -9,00 |

| | 48% pellets Brésil | avr. | 440,00 | V | -4,00 |

| Pois | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Marne | fourrager Récolte 2023 | mars | inc. | | |

| Départ Somme/Oise | fourrager Récolte 2023 | mars | inc. | | |

Cotations commerciales des produits laitiers du 29 février 2024

| Babeurre | Spécifications | Échéance | euro/t | | Variation |

|---|

| | sans norme | dispo. | n.p. | | |

| | normes hollandaises | dispo. | n.p. | | |

Evolution dollar / euro du 5 mars 2024

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,9217 euro |

| 1 euro | 1,0849 dollar |

Clôture du marché à terme de Chicago du 5 mars 2024

| Matières premières | Clôture | Chicago |

|---|

| Soja | 1140,75 | cents/bois. |

| Tourteaux de soja | 331,20 | $/t |

| Huile de soja | 44,51 | cts/livre |

Clôture du marché à terme Euronext du 5 mars 2024

| Colza (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mai 2024 | 422,25 |

| Août 2024 | 421,00 |

| Nov. 2024 | 426,25 |

| Volume | 19021 |

| Huile de colza (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2023 | 698,50 |

| Juin 2023 | 698,50 |

| Sept. 2023 | 698,50 |

| Volume | 0 |

| Tourteaux de colza (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2023 | 196,25 |

| Juin 2023 | 196,25 |

| Sept. 2023 | 196,25 |

| Volume | 0 |

Cotations des marchés internationaux du 5 mars 2024

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Avr. 2024 | 78,15 $ |

| Indices des frets maritimes | du 5 mars | Variation |

|---|

| Baltic Dry Index (BDI) | 2291 | -6,00 |

| Baltic Panamax Index (BPI) | 1805 | 32,00 |

| Baltic Capesize Index (BCI) | 4148 | -57,00 |

| Baltic Supramax Index (BSI) | 1297 | 15,00 |

| Baltic Handysize Index (BHSI) | 753 | 12,00 |