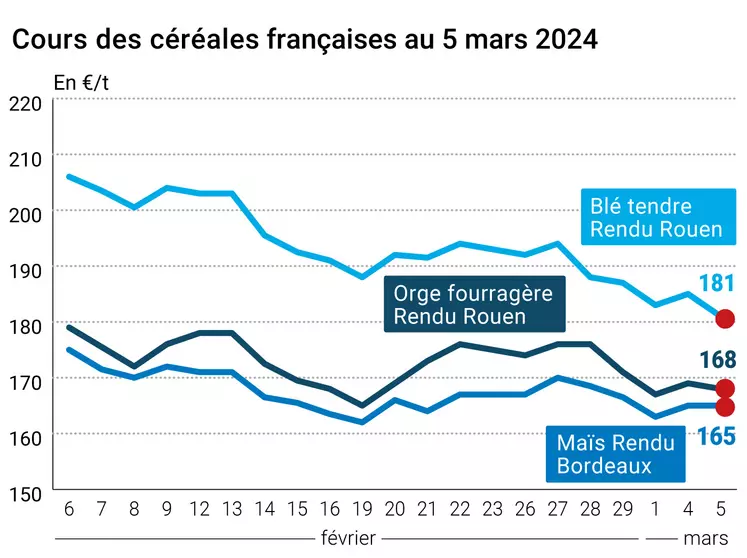

Les prix du blé tendre et de l’orge fourragère en sympathie ont reculé sur le marché physique français entre le 4 et le 5 mars, dans le sillage des contrats blé sur Euronext et le CBOT. Et ce, en raison de prises de bénéfices suivant le rebond tarifaire de la veille et de l’intense concurrence internationale, notamment des origines de la zone mer Noire.

Les cotations du maïs sur les places hexagonales n’ont quant à elles pas évolué d’un jour sur l’autre, à l’image du contrat maïs sur Euronext. Ce dernier s’est replié sur le CBOT, sous la pression de la concurrence ukrainienne (à destination de la Chine) et sud-américaine, ainsi que de l’amélioration des conditions de culture en Argentine, nettement supérieures à l’an dernier à pareille époque.

Le blé dur national n’a quant à lui pas enregistré de modification de cours.

Dans l’attente de la publication, le 8 mars, du rapport de l’USDA sur l’offre et la demande agricoles mondiales, Reuters (enquête auprès d’opérateurs) et StoneX (estimations propres) ont diffusé leurs prévisions, pour le moins contradictoires (cf. Fondamentaux).

Les exportations européennes sont toujours à la peine d’une campagne sur l’autre en blé et en orge, mais en progression en maïs (cf. Export et import européens). Quant aux importations de maïs, elles sont nettement inférieures en glissement annuel.

Le phénomène météorologique El Niño a atteint son pic en décembre et il est l'un des cinq plus puissants jamais enregistrés, a indiqué l'Organisation météorologique mondiale. « Des températures supérieures à la normale sont prévues sur presque toutes les zones terrestres entre mars et mai », souligne-t-elle. L’Australie, qui anticipe un moindre impact d’El Niño et une hausse de la sole sur la campagne prochaine, estime sa production de blé en hausse en 2024-2025 par rapport à celle de 2023-2024 (cf. Fondamentaux).

Aux Etats-Unis, le blé résiste face à la faible humidité des sols, notamment dans les plaines du Sud. Cependant, les températures supérieures aux normales saisonnières pourraient le fragiliser en boostant son développement végétatif, ce qui le rendrait vulnérable aux potentielles gelées en mars. En Europe, l’humidité des sols est satisfaisante, habituelles en Allemagne et Pologne voire supérieures aux normales en France et Espagne.

Côté macroéconomie, on notera que l'or, valeur refuge, a atteint un nouveau sommet historique mardi, propulsé par les perspectives de baisses de taux d'intérêt de la Réserve fédérale états-unienne (FED), à la suite de données économiques moroses aux Etats-Unis. Par ailleurs, la Chine vise une croissance « d'environ 5 % » en 2024, selon les autorités locales. Le pétrole s’est déprécié d’un jour sur l’autre, affecté par les prévisions économiques jugées timorées de la Chine, ainsi que par un mouvement d'aversion pour le risque, explique l’AFP. Quant à l’euro, il n’a guère évolué par rapport au dollar (+0,02 %), restant 1,09 $.

Fondamentaux

- Etats-Unis, blé, stock final 2023-2024 : estimations en mars à 657 millions de boisseaux (Mbu) par Reuters et 682 Mbu par StoneX, contre 658 Mbu en février par l’USDA (source StoneX) ;

- Etats-Unis, maïs, stock final 2023-2024 : estimations en mars à 2 159 Mbu par Reuters et 2 077 Mbu par StoneX, contre 2 172 Mbu en février par l’USDA (source : StoneX) ;

- Monde, blé, stock final 2023-2024 : estimations en mars à 259,12 Mt par Reuters et 260,21 Mt par StoneX, contre 259,44 Mt en février par l’USDA (source : StoneX) ;

- Monde, maïs, stock final 2023-2024 : estimations en mars à 320,39 Mt par Reuters et 318,72 Mt par StoneX, contre 322,06 Mt en février par l’USDA (source : StoneX) ;

- Argentine, maïs, production 2023-2024 : estimations en mars à 55 Mt par Reuters et 54 Mt par StoneX, contre 55 Mt en février par l’USDA (source : StoneX) ;

- Brésil, maïs, production 2023-2024 : estimations en mars à 121,95 Mt par Reuters et 124,44 Mt par StoneX, contre 124 Mt en février par l’USDA (source : StoneX) ;

- Brésil, maïs, production 2023-2024 : 43,3 Mt dans le seul Mato Grosso (source : IMEA) ;

- Australie, blé, production 2024-2025 : 28,4 Mt, contre 26 Mt en 2023-2024 (source : gouvernement local).

Commerce international

- Algérie, blé meunier, achat : 870 000 t à 900 000 t (?), en origine optionnelle à charger en juin 2024 (source : AOIC) ;

- Algérie, maïs, appel d’offres : 120 000 t en origine Brésil ou Argentine, à charger en avril 2024 (Source : Onab) ;

- Algérie, orge fourragère, appel d’offres : 30 000 t en origine optionnelle, à charger du 20 mars au 5 avril 2024 (Source : Onab) ;

- Turquie, blé dur, appel d’offres : vente de 150 000 t ;

- Chine, maïs, achat : 65 000 t en origine ukrainienne ;

- Jordanie, blé de force, achat : 60 000 t, en origine optionnelle, à charger du 1 au 15 juillet 2024 (Source : Agence des céréales jordanienne).

Export et import européens au 28 février

(source : Commission européenne)

| en tonnes | Cumulé 2023/24 | S36 2023/24 | Cumulé 2022/23 | S36 2022/23 |

| Blé tendre (export) | 20 976 144 | 215 261 | 21 383 418 | 257 695 |

Orge

(export) | 3 793 049 | 750 | 4 353 344 | 167 569 |

Maïs

(export) | 2 795 443 | 8 452 | 1 583 995 | 118 726 |

Maïs

(import) | 11 941 154 | 147 624 | 19 978 914 | 627 819 |

Marchés physiques français du 5 mars 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2023 | mars-juin | 181,00 | N | -4,00 |

| Rendu La Pallice | 76/220/11 Récolte 2023 | mars-juin | 182,00 | N | -4,00 |

| Rendu Rouen | 76/220/11 Récolte 2023 | mars-juin | 181,00 | N | -4,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2023 | mars-juin | 181,00 | N | -3,00 |

| Fob Moselle | meunier Récolte 2023 | mars-juin | 165,00 | N | -2,00 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2023 | mars | 193,54 | | -0,70 |

| | FC Médium A3 classe 2 majo. incluses Récolte 2023 | mars | inc. | | |

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2023 | mars | 194,64 | | -0,80 |

| Départ Marne | BPMF 220 Hagberg Récolte 2023 | mars-mai | 172,00 | N | -3,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2023 | mars-juin | 175,00 | N | -3,00 |

| Départ Sud-Est | meunier Récolte 2023 | mars-juin | 180,00 | N | -5,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2023 | mars-juin | 330,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2023 | mars-mai | 320,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2023 | mars-juin | 320,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2023 | mars-juin | 165,00 | N | 0,00 |

| Rendu La Pallice | Récolte 2023 | mars-juin | 165,00 | N | 0,00 |

| Rendu Pontivy/Guingamp | Récolte 2023 | mars-juin | 166,00 | N | 0,00 |

| Fob Bordeaux | Récolte 2023 | mars-juin | 169,00 | N | 0,00 |

| Fob Rhin | Récolte 2023 | mars-juin | 171,00 | N | 0,00 |

| | Récolte 2023 | juil.-sept. | 173,00 | N | 0,00 |

| Départ Sud-Est | Récolte 2023 | mars-juin | 165,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2023 | mars | 168,00 | N | -1,00 |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2023 | mars-juin | 164,00 | N | -2,00 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2023 | mars-juin | 145,00 | N | -2,00 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2023 | mars-juin | 158,00 | N | -1,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2023 | mars-juin | 165,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2023 | mars-juin | 180,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2023 | mars-juin | 260,00 | N | 0,00 |

Cotations des issues de meunerie du 5 mars 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 124,00-126,00 | T | |

| | pellets | dispo. | 129,00-131,00 | T | |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 134,00-136,00 | T | |

| Farine basse | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 183,00-185,00 | T | |

Cotations commerciales des produits laitiers du 29 février 2024

| Babeurre | Spécifications | Échéance | euro/t | | Variation |

|---|

| | sans norme | dispo. | n.p. | | |

| | normes hollandaises | dispo. | n.p. | | |

Evolution dollar / euro du 5 mars 2024

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,9217 euro |

| 1 euro | 1,0849 dollar |

Clôture du marché à terme de Chicago du 5 mars 2024

| Matières premières | Clôture | Chicago |

|---|

| Blé | 545,75 | cents/bois. |

| Maïs | 413,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 5 mars 2024

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2024 | 183,50 |

| Mai 2024 | 190,25 |

| Sept. 2024 | 200,75 |

| Volume | 92614 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2024 | 172,25 |

| Juin 2024 | 173,50 |

| Août 2024 | 177,75 |

| Volume | 1527 |

| Blé Union Européenne (CME) |

|---|

| Echéance | Clôture |

|---|

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 5 mars 2024

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Avr. 2024 | 78,15 $ |

| Indices des frets maritimes | du 5 mars | Variation |

|---|

| Baltic Dry Index (BDI) | 2291 | -6,00 |

| Baltic Panamax Index (BPI) | 1805 | 32,00 |

| Baltic Capesize Index (BCI) | 4148 | -57,00 |

| Baltic Supramax Index (BSI) | 1297 | 15,00 |

| Baltic Handysize Index (BHSI) | 753 | 12,00 |