COTidienne

Prix des céréales - Net rebond des cours des céréales, plus fort en blé qu’en maïs

L’évolution des cotations des céréales françaises (blé, orge, maïs) entre le 22 et le 23 mai 2023, expliquée par La Dépêche Le petit meunier.

L’évolution des cotations des céréales françaises (blé, orge, maïs) entre le 22 et le 23 mai 2023, expliquée par La Dépêche Le petit meunier.

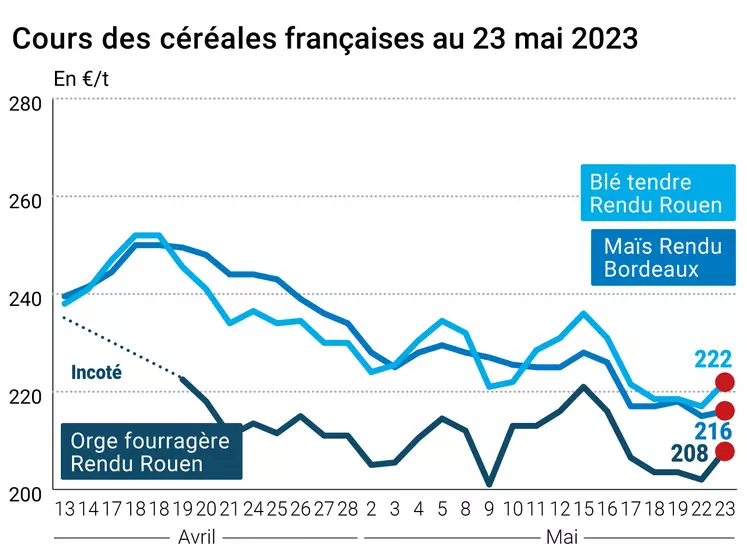

Les cours des principaux contrats à terme sur le blé et le maïs ont bien rebondi ce mardi 23 mai 2023, toutes échéances confondues, aussi bien sur le CBOT que sur Euronext. Le regain était un peu plus vif en blé qu’en maïs. Sur les marchés physiques hexagonaux, la dynamique était semblable avec des hausses marquées en blé tendre et orge fourragère, le maïs progressant plus modestement et le blé dur demeurant stable.

Ce sont plutôt des considérations techniques qui ont poussé les opérateurs à agir sur le marché, avec en tête une petite dépréciation de l’euro face au dollar, une hausse des cours du pétrole et des opérations de couverture courtes sur les marchés états-uniens, sans oublier le nouveau bilan hebdomadaire de la Commission européenne en matière d’exportations de céréales à partir de l’UE pour la semaine 47 terminée le 21 mai (voir tableau ci-dessous).

Quelques éléments de géopolitique ont refait surface ce mardi, un officiel ukrainien dénonçant le fait que la Russie empêche les bateaux chargeurs d’entrer dans le port de Pivdennyi (Youjne), l’un des ports concernés pourtant par l’accord sur les corridors à l'exportation de grains. Ce port peut notamment accueillir des navires de gros tonnage.

Lors de la présentation de l'édition 2023 du rapport CyclOpe, le président de l'association Philippe Chalmin a estimé que le marché du blé tendre se trouve « dans un calme entre deux tempêtes ». Les tempêtes en question font référence à la guerre en Ukraine, qui a débuté en 2022, et le phénomène El Niño, qui pourrait pénaliser les cultures dans l'hémisphère sud en fin d'année 2023.

A noter qu’en orge de brasserie, le cabinet de conseils et d’informations suisse RMI Analytics a entamé son tour des cultures françaises (du 22 au 24 mai) et relève que, selon Malteurop, le rapport entre l’offre et la demande se rééquilibrait ces dernières semaines en Europe (offre en hausse et demande qui ralentit).

Selon Ceras Analytics, l’écart de prix entre les orges origine France et origine Australie pour livraison dans les principaux ports chinois se resserrerait depuis quelque temps, les opérateurs anticipant ainsi un accord entre la Chine et l’Australie sur la possibilité de la reprise des livraisons entre les deux pays.

Aux Etats-Unis, on s’attend à de fortes pluies dans les jours à venir notamment dans les plaines du sud du pays, ce qui est favorable à la poursuite des travaux de semis de maïs, moins pour ceux des blés de printemps. On note un déficit hydrique pour le moment sur la plupart des zones de production agricoles états-uniennes. Les températures y évolueront au-dessus des normales de saison (nord du pays). Sur le Vieux Continent, des précipitations très disparates entre le nord et le sud sont attendues, plutôt bénéfiques aux semis de blé de printemps, d’orge de printemps et de maïs. Les cultures de blé d’hiver françaises et allemandes manqueraient d’eau et devraient supporter des températures chaudes, en particulier dans l’Hexagone. En Espagne, des précipitations devraient favoriser le développement des orges d’hiver. Enfin, de fortes précipitations sont attendues sur les bords de la mer Noire, aboutissant à un ralentissement des semis de maïs en Russie et d’orge en Ukraine, dans un contexte où les semis des cultures de printemps sont déjà en grande partie effectués. L’ouest de l’Ukraine ainsi que les pays baltes et la Biélorussie devraient continuer à subir la sécheresse. Les températures devraient rester dans les normales de saison dans l’ensemble de la zone.

Fondamentaux

Etats-Unis, blé de printemps, semis : + 24 points en une semaine à 64 % des surfaces au 21 mai (49 % l’année passée à la même époque et 73 % en moyenne quinquennale), contre des attentes à 60 % (source : USDA) ;

Brésil, maïs, production : la seconde récolte est estimée à 102,4 Mt contre 97,2 Mt le mois dernier (source : Agroconsult) ;

Ukraine, blé, production : 45 Mt de grains prévus pour 2023, dont 16,5 Mt en blé (source : ministère de l’Agriculture) ;

Russie, blé, production : pour 2023-2024, la prévision est passée à 88 Mt (+1,2 Mt par rapport à la précédente estimation), dont 63,9 Mt en blé d’hiver (source : Sovecon) ;

Allemagne, céréales, surface : 5 Mha de céréales d'hiver pour la campagne 2023-2024 (+1 % comparé à l’an passé) dont 2,9 Mha en blé d’hiver (-1 %), 1,3 Mha en orge d’hiver (+5 %), 611 400 ha pour les autres céréales d'hiver (+ 4 %) ; 925 600 ha de céréales de printemps (- 11 %) dont 28 800 ha en blé de printemps (-45 %), 329 300 ha en orge de printemps (-11 %) et 429 000 ha en maïs (-6 %), selon l'Agence nationale de la statistique d’Allemagne ;

UE, blé dur, production : prévision à 7,5 Mt pour 2023-2024 (source : Arete) ;

Inde, blé, production : prévision à 112,18 Mt pour 2023-2024, un record (source : gouvernement indien).

Marché international

Italie, blé dur, achat : depuis huit mois, le pays a fait l'acquisition sur 2022-2023 de 1,09 Mt en origine Canada, soit 4 fois plus que l’an passé (source : Arete).

Export et import européens au 21 mai 2023

(source : Commission européenne)

|

En t |

Cumulé 2022/23 |

S47 2022/23 |

Cumulé 2021/22 |

S47 2021/22 |

|

Blé tendre (export) |

27 996 366 |

390 995 |

24 860 621 |

530 168 |

|

Orge (export) |

5 821 738 |

6 214 |

6 817 163 |

90 968 |

|

Maïs (export) |

2 874 976 |

22 601 |

5 428 738 |

36 886 |

|

Maïs (import) |

23 987 922 |

397 118 |

14 697 967 |

442 268 |

|

Colza (import) |

6 937 876 |

12 677 |

4 969 802 |

170 119 |

Marchés physiques français du 23 mai 2023 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2022 | mai-juin | 216,00 | N | 6,00 |

| 220/11 meunier Récolte 2023 | juil.-sept. | 222,00 | N | 5,00 | |

| Rendu La Pallice | 76/220/11 Récolte 2022 | mai-juin | 218,00 | N | 6,00 |

| 76/220/11 Récolte 2023 | juil.-sept. | 227,00 | N | 5,00 | |

| Rendu Rouen | 76/220/11 Récolte 2022 | mai-juin | 217,00 | N | 6,00 |

| 76/220/11 Récolte 2023 | juil.-sept. | 222,00 | N | 5,00 | |

| Rendu Pontivy/Guingamp | fourrager Récolte 2022 | mai-juin | 224,00 | N | 6,00 |

| fourrager Récolte 2023 | juil.-sept. | 221,00 | N | 5,00 | |

| Fob Moselle | meunier Récolte 2023 | juil.-août | 220,00 | N | 5,00 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2022 | mai | 231,85 | ||

| FC Médium A3 classe 2 majo. incluses Récolte 2022 | mai | inc. | |||

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2022 | mai | 234,55 | ||

| Départ Marne | BPMF 220 Hagberg Récolte 2023 | juil.-août | 220,00 | N | 5,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2023 | juil.-sept. | 219,00 | N | 5,00 |

| Départ Sud-Est | meunier Récolte 2023 | juil.-sept. | 230,00 | N | 4,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2023 | juil.-sept. | 370,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2022 | mai-juin | inc. | ||

| Départ Sud-Est | normes semoulières Récolte 2023 | juil.-sept. | 357,50 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2022 | mai-juin | 216,00 | N | 1,00 |

| Rendu La Pallice | Récolte 2022 | mai-juin | 216,00 | N | 1,00 |

| Rendu Pontivy/Guingamp | Récolte 2022 | mai-juin | 209,00 | N | 1,00 |

| Fob Bordeaux | Récolte 2022 | mai-juin | 220,00 | N | 1,00 |

| Fob Rhin | Récolte 2022 | mai-juin | 226,00 | N | 1,00 |

| Récolte 2022 | juil.-sept. | 225,00 | N | 2,00 | |

| Départ Sud-Est | Récolte 2022 | mai-juin | inc. |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2023 | juil.-sept. | 208,00 | N | 6,00 |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2023 | juil.-sept. | 209,00 | N | 6,00 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2023 | juil.-sept. | 195,00 | N | 6,00 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2023 | juil.-sept. | 196,00 | N | 6,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2023 | juil.-sept. | 215,00 | N | 5,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2023 | oct.-déc. | 238,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2023 | oct.-déc. | 258,00 | N | 0,00 |

Cotations des issues de meunerie du 23 mai 2023

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 204,00-206,00 | T | ||

| pellets | dispo. | 206,00-208,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 208,00-210,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 229,00-231,00 | T |

Cotations commerciales des produits laitiers du 18 mai 2023

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 60 jours 5% H BT vrac | dispo. | 2170,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 60 jours, BILA pH 6 vrac | dispo. | 620,00 | N |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 23 mai 2023

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9277 euro |

| 1 euro | 1,0779 dollar |

Clôture du marché à terme de Chicago du 23 mai 2023

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 622,25 | cents/bois. |

| Maïs | 577,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 23 mai 2023

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Sept. 2023 | 226,75 |

| Déc. 2023 | 231,50 |

| Mars 2024 | 235,50 |

| Volume | 60180 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Juin 2023 | 218,25 |

| Août 2023 | 214,50 |

| Nov. 2023 | 215,75 |

| Volume | 2190 |

| Blé Union Européenne (CME) | |

|---|---|

| Echéance | Clôture |

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 23 mai 2023

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Juil. 2023 | 72,91 $ |

| Indices des frets maritimes | du 23 mai | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1348 | -17,00 |

| Baltic Panamax Index (BPI) | 1212 | -8,00 |

| Baltic Capesize Index (BCI) | 2040 | -25,00 |

| Baltic Supramax Index (BSI) | 1043 | -20,00 |

| Baltic Handysize Index (BHSI) | 604 | -5,00 |