Les principaux cours des contrats Blé et Maïs ont encore progressé, jeudi 23 septembre, sur le marché à terme de Chicago. Sur l’échéance Décembre en blé, on se retrouve avec un cours supérieur à 715 cts$/boiss. et au-dessus des 730 cts$/boiss. pour l’échéance Mai. La hausse est moindre en maïs. La dynamique est identique sur Euronext avec une échéance Décembre qui termine au-dessus des 250 €/t. Les cours du maïs sur le marché à termes européen augmentent aussi. Progression également pour les prix sur les marchés physiques en blé tendre et en maïs. Aux Etats-Unis, les fonds se montraient hier nets acheteurs en maïs et en blé.

Les inquiétudes liées aux problématiques de risques du géant de la promotion immobilière chinois Evergrande semblaient se résorber hier, avec le sentiment que les autorités chinoises allaient gérer le dossier pour éviter de trop grands remous sur les marchés financiers en général. Le discours de la Fed a montré aussi des éléments propres à rassurer les marchés quant à la normalisation de l’économie états-unienne.

Les cours du blé stagnaient ce jeudi sur le bassin de la mer Noire alors que ceux du maïs, sur le rapproché, repartaient à la hausse.

Les acteurs des marchés de matières premières agricoles attendent désormais la publication, le 30 septembre, du Small Grains Report sur les rendements de la saison 2021 en blé-avoine-orge et du rapport trimestriel sur l’état des stocks des principales cultures aux Etats-Unis au 1er septembre. Certains opérateurs s’attendent à une baisse de la production des blés de printemps.

Les conditions de culture du maïs français sont toujours satisfaisantes

Dans sa nouvelle livraison hebdomadaire, pour la semaine 37 du 14 au 20 septembre, le rapport Céré’Obs fait état de conditions de culture "bonnes à très bonnes" stables à 89 % (59 % en 2020) pour le maïs grain. Le stade "humidité du grain à 50 %" évolue de 64 % à 79 % (93 % en 2020). La date médiane de ce stade présente un retard de dix jours sur la moyenne quinquennale et de douze jours sur celle de l’année dernière. Le stade "récolte" débute avec 1 % des surfaces en place (15 % en 2020).

Sur le plan international, le Conseil international des grains (IGC ou CIC) a revu à la baisse sa prévision de production de blé dans le monde pour la campagne 2021/2022, à 781 Mt contre 782 Mt précédemment. Ceci fait baisser mécaniquement les stocks mondiaux d’1 Mt, à 277 Mt, les prévisions de consommation restant inchangées. En revanche, le CIC a rehaussé sa prévision de production mondiale de maïs, 1 209 Mt contre 1 202 Mt lors de sa précédente publication (282 Mt de stocks contre 270 Mt et consommation inchangée).

En Argentine, les semis de maïs sont estimés réalisés à hauteur de 8,5 %.

Côté commerce international, la demande ne se dément pas. L’Algérie aurait acheté entre 300 000 t et 500 000 t de blé dur, d’origine optionnelle, à un prix compris entre 620 $/t Caf et 640 $/t Caf. Le Mexique et le Canada seraient les deux fournisseurs. Taïwan aurait acheté près de 50 000 t de blé meunier d'origine Etats-Unis. Par ailleurs, l’USDA a confirmé une vente de 138 403 t de maïs états-unien au Guatemala.

Les ventes à l’export sont ressorties en blé à 355 900 t, dans les attentes des analystes, et en maïs à 373 000 t, dans les attentes.

L’Australie attend une très bonne récolte de blé à venir et pourrait exporter vers la Chine, et ce, malgré les tensions géopolitiques entre les deux pays.

La Russie pourrait imposer de nouvelles restrictions à l’export comte tenu de l’activité globale et de la situation du commerce des grains à l’international. Certains opérateurs déclarent même que la stratégie de la Russie sur ce segment des exportations devient de plus en plus difficile à décrypter.

Marchés physiques français du 23 septembre 2021 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2021 |

oct.-déc. |

254,50 |

N |

1,00 |

| Rendu La Pallice |

76/220/11 Récolte 2021 |

sept.-déc. |

256,00 |

N |

1,00 |

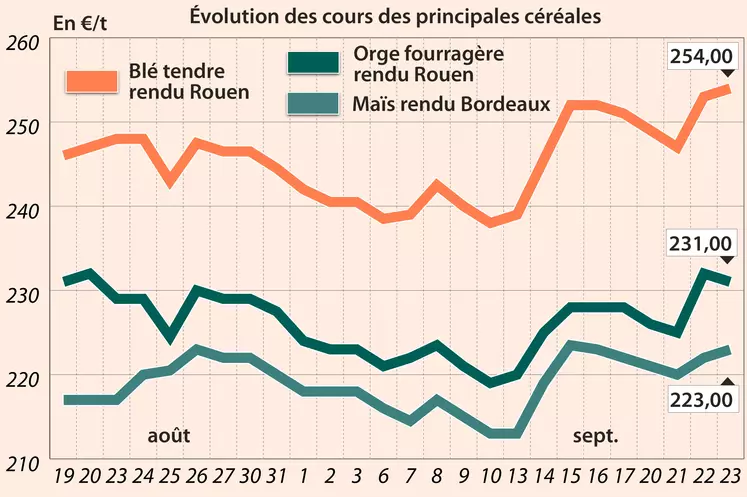

| Rendu Rouen |

76/220/11 Récolte 2021 |

oct.-déc. |

254,00 |

N |

1,00 |

| Rendu Pontivy/Guingamp |

fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2021 |

sept.-déc. |

236,00-237,00 |

N |

1,00 |

| Fob Moselle |

meunier Récolte 2021 |

oct.-déc. |

242,50 |

N |

1,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2021 |

sept. |

260,66 |

N |

2,25 |

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2021 |

sept. |

263,86 |

N |

2,25 |

| Départ Marne |

BPMF 220 Hagberg Récolte 2021 |

sept.-déc. |

246,00 |

N |

1,00 |

| Départ Sud Côte-d'Or |

meunier Récolte 2021 |

sept.-déc. |

246,00 |

N |

1,00 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2021 |

sept.-déc. |

247,00 |

N |

1,00 |

| Départ Sud-Est |

meunier Récolte 2021 |

sept.-déc. |

251,00 |

N |

1,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

20% mitadins sans garantie de Hagberg 76 kg/hl Récolte 2021 |

sept.-déc. |

450,00-455,00 |

N |

0,00 |

| Départ Sud-Est |

normes semoulières Récolte 2021 |

sept.-déc. |

468,00 |

N |

0,00 |

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2021 |

oct.-déc. |

223,00 |

N |

1,00 |

| Rendu La Pallice |

Récolte 2021 |

oct.-déc. |

224,00 |

N |

1,00 |

| Fob Bordeaux |

Récolte 2021 |

oct.-déc. |

227,00 |

N |

1,00 |

| Fob Rhin |

Récolte 2021 |

nov.-déc. |

229,00 |

N |

1,00 |

| |

Récolte 2021 |

janv.-juin |

232,00 |

N |

1,00 |

| Départ Eure-et-Loir/Loiret |

Récolte 2021 |

oct.-déc. |

214,50 |

N |

1,00 |

| Départ Sud-Est |

Récolte 2021 |

oct.-déc. |

226,00 |

N |

1,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2021 |

oct.-déc. |

231,00 |

N |

0,00 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2021 |

sept.-déc. |

218,00 |

N |

0,00 |

| Départ Aisne |

60 kg/hl mini Récolte 2021 |

sept.-déc. |

223,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2021 |

sept.-déc. |

218,00-219,00 |

N |

0,00 |

| Départ Marne |

60 kg/hl mini Récolte 2021 |

sept.-déc. |

221,00 |

N |

0,00 |

| Départ Sud Côte-d'Or |

60-61 kg/hl Récolte 2021 |

sept.-déc. |

205,00 |

N |

0,00 |

| Départ Sud-Est |

65 kg/hl Récolte 2021 |

sept.-déc. |

220,00 |

N |

0,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel 11,5% max Port 500 t Récolte 2021 |

oct.-mars |

256,00 |

N |

0,00 |

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2021 |

oct.-mars |

280,00 |

N |

0,00 |

Cotations des issues de meunerie du 21 septembre 2021

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

118,00-122,00 |

T |

|

| |

pellets |

dispo. |

131,00-133,00 |

T |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

139,00-141,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

210,00-212,00 |

T |

|

Cotations commerciales des produits laitiers du 23 septembre 2021

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

2620,00 |

T |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

970,00 |

T |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

sans norme |

dispo. |

inc. |

|

|

| |

normes hollandaises |

dispo. |

inc. |

|

|

Evolution dollar / euro du 23 septembre 2021

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8536 euro |

| 1 euro |

1,1715 dollar |

Clôture du marché à terme de Chicago du 23 septembre 2021

| Matières premières |

Clôture |

Chicago |

| Blé |

717,75 |

cents/bois. |

| Maïs |

529,25 |

cents/bois. |

| Ethanol |

2,207 |

$/gallon |

Clôture du marché à terme Euronext du 23 septembre 2021

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Déc. 2021 |

252,00 |

| Mars 2022 |

246,00 |

| Mai 2022 |

243,25 |

| Volume |

67524 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Nov. 2021 |

221,75 |

| Janv. 2022 |

222,50 |

| Mars 2022 |

223,00 |

| Volume |

2848 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 23 septembre 2021

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Nov. 2021 |

73,30 $ |

| Indices des frets maritimes |

du 14 septembre |

Variation |

| Baltic Dry Index (BDI) |

4221 |

58,00 |

| Baltic Capesize Index (BCI) |

6474 |

94,00 |

| Baltic Panamax Index (BPI) |

3756 |

62,00 |

| Baltic Supramax Index (BSI) |

3210 |

30,00 |

| Baltic Handysize Index (BHSI) |

1820 |

10,00 |