Cotidienne

Prix des céréales le 13 janvier : les pluies tant attendues en Amérique du Sud font baisser les cours des céréale

Les cours des principaux cours des contrats Blé et Maïs ont reculé, jeudi 13 janvier 2022. Sur le CBOT à Chicago, la baisse est générale sur l’ensemble des échéances jusqu’en juillet 2024 pour le blé, avec des baisses supérieures à 10 cts$/boisseau jusqu’en mai 2023. Pour le maïs, les replis des cours ne valent que pour les échéances jusqu’en mars 2023, des augmentations étant enregistrées sur les échéances ultérieures. Sur Euronext en Europe, la baisse est générale pour le blé et le maïs, en rapproché comme sur les échéances les plus éloignées. Sur les marchés physiques hexagonaux, les prix du blé tendre, de l’orge fourragère et du maïs perdent également du terrain, ceux du blé dur demeurant stables.

En Amérique du Sud, les pluies étaient attendues, elles sont arrivées et elles ont été accueillies comme un élément de détente sur les cours par les opérateurs de marché. Elles concernent l’Argentine, le Brésil et, surtout, la partie sud de ce dernier, particulièrement touchée par la sécheresse et des températures très élevées ces dernières semaines. Les quatre états brésiliens (Mato Grosso do Sul, Santa Catarina, Sao Paulo et Paraná) qui produisent la moitié de la production de maïs du pays ont bénéficié de ces pluies. D’autres précipitations sont attendues dans les jours à venir sur l’Amérique latine.

Hausse estimée de la production mondiale de blé et baisse en maïs

Le Conseil international des céréales (CIC ou IGC) a publié une mise à jour de ses prévisions de production en blé et maïs pour le mois de janvier 2022. Il en ressort que, pour la campagne 2021/2022, la production de blé pourrait atteindre 781 Mt dans le monde, contre 777 Mt prévues en novembre 2021. La consommation de cette céréale est également vue en hausse, à 783 Mt contre 782 Mt. La production de maïs est attendue à 1 207 Mt, contre 1 212 Mt, et sa consommation à 1 199 Mt, contre 1 203 Mt.

De son côté, la bourse de Rosario en Argentine a revu à 48 Mt la production de maïs du pays pour la saison 2021/2022 (contre 56 Mt précédemment), la sécheresse et les températures élevées pénalisant les rendements. Par ailleurs, la Tunisie a annoncé que ses stocks de grains (blé tendre, blé dur et orge) étaient suffisants pour couvrir ses besoins jusqu’en mai 2022.

Côté commerce international, en Europe, le cabinet d’analyses français Stratégie Grains a révisé à la baisse, dans son rapport mensuel, les prévisions d’exportations en blé tendre de l’UE (31,2 Mt contre 31,5 Mt auparavant) en raison d’une concurrence accrue des exportations en origines Argentine et mer Noire. Les exportations d’orge reculeraient également, due à une demande moindre de l’Arabie saoudite. Enfin, les exportations de maïs souffriraient aussi à cause de ventes en recul de la part de la Bulgarie et de la Roumanie, et d’une concurrence plus forte de l’origine Ukraine. Chez ce dernier, le ministre de l’Agriculture a affirmé qu’il n’y avait pas de crainte à avoir quant à l’approvisionnement du marché domestique en blé meunier à cause du rythme important de ses exportations depuis le début de la campagne 2021/2022. L’Ukraine a en effet déjà exporté 10,8 Mt de blé meunier mais possède la capacité d'en charger 13,4 Mt. Cependant, le ministre a invité les traders à plutôt privilégier l’exportation de blés fourragers pour éviter une plus grande inflation sur les prix des blés meuniers domestiques. Enfin, les ventes à l’exportation de l’USDA sont ressorties à 264 500 t en blé, dans les attentes des analystes, et à 457 700 t en maïs, au-dessous des attentes.

Marchés physiques français du 13 janvier 2022 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

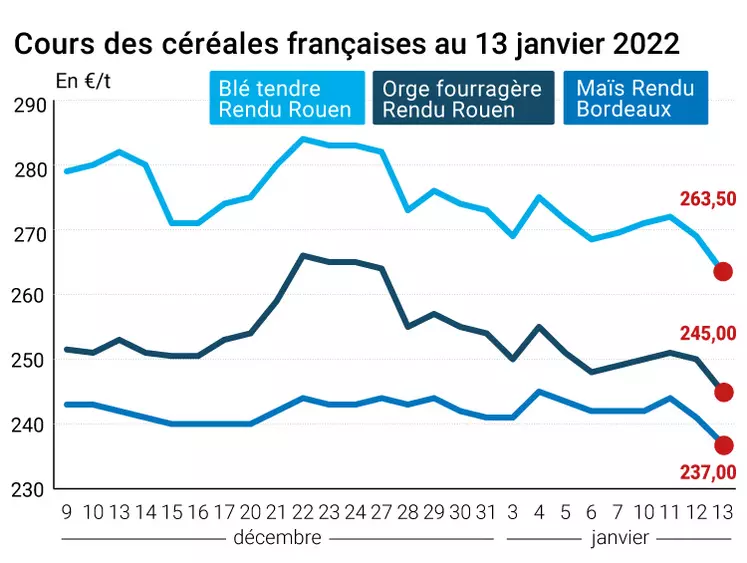

| Rendu Dunkerque | 220/11 meunier Récolte 2021 | janv.-mars | 263,50 | N | -5,50 |

| Rendu La Pallice | 76/220/11 Récolte 2021 | janv.-mars | 263,50 | N | -5,50 |

| Rendu Rouen | 76/220/11 Récolte 2021 | janv.-mars | 263,50 | N | -5,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base Récolte 2021 | janv.-mars | 252,00 | N | -5,50 |

| Fob Moselle | meunier Récolte 2021 | janv.-juin | 260,00 | N | -5,00 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2021 | janv. | 274,38 | -6,00 | |

| FC Médium A3 classe 2 majo. incluses Récolte 2021 | janv. | inc. | |||

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2021 | janv. | 275,83 | -5,75 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2021 | janv.-mars | 263,00 | N | -5,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2021 | janv.-mars | 258,00 | N | -5,00 |

| Départ Sud-Est | meunier Récolte 2021 | janv.-mars | 270,00 | N | -5,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port La Nouvelle | 20% mitadins sans garantie de Hagberg 76 kg/hl Récolte 2021 | janv.-mars | 475,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | sans garantie de Hagberg Récolte 2021 | janv.-mars | 440,00-450,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2021 | janv.-mars | 500,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2021 | janv.-mars | 237,00 | N | -4,00 |

| Rendu La Pallice | Récolte 2021 | janv.-mars | 237,00 | N | -3,50 |

| Rendu Pontivy/Guingamp | Récolte 2021 | janv.-mars | 244,00 | N | -4,00 |

| Fob Bordeaux | Récolte 2021 | janv.-mars | 241,00 | N | -4,00 |

| Fob Rhin | Récolte 2021 | janv.-juin | 250,00 | N | -4,00 |

| Départ Sud-Est | Récolte 2021 | janv.-mars | 245,00 | N | -3,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2021 | janv.-mars | 245,00 | N | -5,00 |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2021 | janv.-mars | 246,00 | N | -5,50 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2021 | janv.-mars | 240,00 | N | -5,00 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2021 | janv.-mars | 234,00 | N | -5,00 |

| Départ Sud-Est | 62 kg/hl Récolte 2021 | janv.-mars | 250,00 | N | -5,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Etincel 11,5% max Port 500 t Récolte 2021 | janv.-juin | 350,00 | N | -7,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2021 | janv.-juin | 372,00 | N | 0,00 |

Cotations des issues de meunerie du 11 janvier 2022

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 173,00-175,00 | T | ||

| pellets | dispo. | 183,00-185,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 190,00-192,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 236,00-238,00 | T |

Cotations commerciales des produits laitiers du 13 janvier 2022

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 60 jours 5% H BT vrac | dispo. | 3390,00 | N | 0,00 |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 60 jours, BILA pH 6 vrac | dispo. | 1300,00 | T | 120,00 |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | inc. | |||

| normes hollandaises | dispo. | inc. |

Evolution dollar / euro du 13 janvier 2022

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8724 euro |

| 1 euro | 1,1463 dollar |

Clôture du marché à terme de Chicago du 13 janvier 2022

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 746,75 | cents/bois. |

| Maïs | 587,50 | cents/bois. |

| Ethanol | 2,160 | $/gallon |

Clôture du marché à terme Euronext du 13 janvier 2022

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2022 | 265,75 |

| Mai 2022 | 263,75 |

| Sept. 2022 | 244,00 |

| Volume | 72756 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2022 | 239,00 |

| Juin 2022 | 241,25 |

| Août 2022 | 245,50 |

| Volume | 2318 |

| Blé Union Européenne (CME) | |

|---|---|

| Echéance | Clôture |

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 13 janvier 2022

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Févr. 2022 | 82,12 $ |

| Indices des frets maritimes | du 13 janvier | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1873 | -154,00 |

| Baltic Capesize Index (BCI) | 1746 | -351,00 |

| Baltic Panamax Index (BPI) | 2452 | -113,00 |

| Baltic Supramax Index (BSI) | 1915 | -21,00 |

| Baltic Handysize Index (BHSI) | 1209 | -18,00 |