Les principaux cours des contrats à terme sur le blé et le maïs étaient en baisse ce mercredi 15 février 2023, toutes échéances confondues, sur le CBOT à Chicago et Euronext à Paris. Sur les marchés physiques hexagonaux, les prix du blé tendre et de l’orge fourragère reculaient également. Ceux du maïs progressaient et ceux du blé dur sont inchangés.

Si des considérations techniques en général et les nouvelles prévisions publiées par FranceAgriMer en particulier ont guidé les marchés, la situation russo-ukrainienne hante toutes les têtes. En ligne de mire, l’accord sur le corridor maritime agricole qui permet l’exportation des céréales ukrainiennes de façon sécurisée. Il arrive à échéance et doit être renouvelé le 19 mars. Or, plusieurs voix s’élèvent, et non des moindres (dont celle du chef des affaires humanitaires de l’ONU) pour douter de sa reconduction alors que le premier renouvellement de novembre 2022 n’avait pas fait poindre d’inquiétudes particulières. Selon la cellule Intelligence de marché en céréales et oléagineux de l’AHDB (Comité de développement des marchés agricoles britannique), on voit déjà dans les cours les inquiétudes des opérateurs sur le sujet. En outre, le début de déport vers d’autres places portuaires de sortie en raison desdites inquiétudes commence à créer des petites files d’attente dans le voisinage de l’Ukraine (détroit du Bosphore notamment).

Net renchérissement du dollar face à l'euro

Aux Etats-Unis, le net raffermissement du dollar a aussi pesé sur les marchés. Celui du maïs a de plus répondu à des préoccupations de ventes techniques et de ventes des fonds d'investissements, les marchés d’exportations plombant un peu plus la tendance. Les conditions météorologiques en Amérique latine n’ont rien arrangé. Côté blé, mêmes causes mêmes effets, avec une offre de production qui aurait tendance à se resserrer. Au 10 février, la production hebdomadaire d’éthanol états-unien a augmenté à 1,014 million de barils par jour (+ 14 000 barils par jour, par rapport à la semaine précédente) et les stocks cumulés ont progressé à 25,339 millions de barils (+ 922 000 barils).

Dans son rapport hebdomadaire de positions des traders d’Euronext, au vendredi 3 février et par rapport à la semaine précédente, les opérateurs dits financiers ont très légèrement augmenté leur position nette courte sur le blé et légèrement diminué leur position nette courte sur le maïs.

FranceAgriMer a publié ses bilans céréaliers hexagonaux de février 2023. Il en ressort une production inchangée pour la campagne 2022-2023 par rapport à janvier, à 33,67 Mt (35,5 Mt en février 2021-2022). Les exportations sont très légèrement abaissées (- 0,21 Mt, à 17,42 Mt) alors que les utilisations domestiques sont très légèrement réhaussées, provoquant ainsi une remontée mécanique des stocks de fin de campagne. La production de maïs est revue à la hausse (à 9,93 Mt contre 9,84 Mt le mois précédent mais 14,4 Mt un an plus tôt). FranceAgriMer prévoit des exportations en très légère hausse et des stocks de fin de campagne en diminution. Enfin, en orge, la production atteindrait 11,39 Mt contre 11,36 Mt prévues en janvier, et 11,46 Mt estimées sur la campagne 2021-2022. Les exportations sont relevées (de 5,51 Mt à 5,93 Mt d’un mois à l’autre, contre 6,21 Mt un an plus tôt) alors que les utilisations domestiques sont inchangées. Les stocks de fin de campagne sont revus à 1,56 Mt contre 1,97 Mt en janvier et 1,08 Mt estimées en 2021-2022.

A l’international, Sovecon a réhaussé les exportations de blé russe pour la campagne 2022-2023, à 44,2 Mt ( +100 000 t par rapport à l’estimation précédente). De son côté, l’USDA a annoncé une vente de 213 370 t de maïs vers le Mexique, pour livraison en 2022-2023.

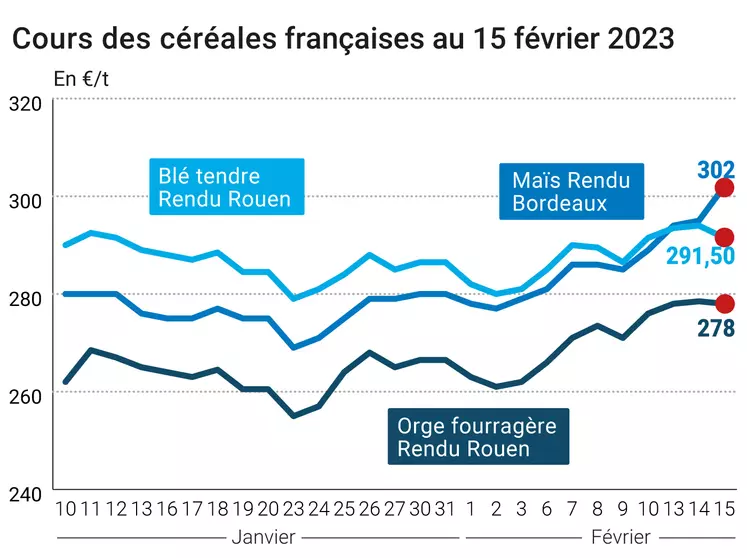

Marchés physiques français du 15 février 2023 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2022 |

févr.-mars |

291,00 |

T |

-3,00 |

| Rendu La Pallice |

76/220/11 Récolte 2022 |

févr.-mars |

297,50 |

T |

-5,50 |

| Rendu Rouen |

76/220/11 Récolte 2022 |

févr.-mars |

291,50 |

T |

-2,50 |

| Rendu Pontivy/Guingamp |

fourrager 74 kg/hl base Récolte 2022 |

févr.-mars |

294,50-295,50 |

A/V |

-6,50 |

| Fob Moselle |

meunier Récolte 2022 |

févr.-mars |

282,00 |

T |

-2,50 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2022 |

févr. |

n.p. |

|

|

| |

FC Médium A3 classe 2 majo. incluses Récolte 2022 |

févr. |

n.p. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2022 |

févr. |

n.p. |

|

|

| Départ Marne |

BPMF 220 Hagberg Récolte 2022 |

mars-juin |

281,50 |

N |

|

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2022 |

févr.-juin |

284,00 |

N |

|

| Départ Sud-Est |

meunier Récolte 2022 |

févr.-mars |

310,00 |

N |

0,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port-la-Nouvelle |

normes semoulières Récolte 2022 |

févr.-mars |

415,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2022 |

févr.-mars |

400,00 |

N |

0,00 |

| Départ Sud-Est |

normes semoulières Récolte 2022 |

févr.-mars |

400,00 |

N |

0,00 |

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2022 |

mars-avr. |

302,00 |

A |

|

| Rendu La Pallice |

Récolte 2022 |

févr.-juin |

298,50 |

A |

-7,50 |

| Rendu Pontivy/Guingamp |

Récolte 2022 |

mars-juin |

300,50-301,50 |

N |

|

| Fob Bordeaux |

Récolte 2022 |

mars-avr. |

306,00 |

A |

7,00 |

| Fob Rhin |

Récolte 2022 |

févr.-mars |

302,00 |

T |

-1,00 |

| |

Récolte 2022 |

avr.-juin |

302,00 |

T |

1,00 |

| Départ Sud-Est |

Récolte 2022 |

févr.-juin |

305,00 |

N |

0,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2022 |

févr.-mars |

278,00 |

T |

-0,50 |

| Rendu Pontivy/Guingamp |

63 kg/hl mini Récolte 2022 |

févr.-juin |

277,50-278,50 |

A/V |

|

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2022 |

févr.-mars |

253,00 |

N |

-1,50 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2022 |

févr.-mars |

260,50-261,50 |

N |

-4,50 |

| Départ Sud-Est |

62/63 kg/hl Récolte 2022 |

févr.-juin |

280,00 |

N |

-5,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Faro 11,5% max Port 500 t Récolte 2022 |

févr.-mars |

275,00 |

N |

|

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2022 |

févr.-mars |

305,00 |

N |

|

| Colza |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

Récolte 2022 |

févr.-juin |

541,00 |

N |

-4,00 |

| Fob Moselle |

Récolte 2022 |

févr.-juin |

552,00 |

N |

-4,00 |

| Tournesol |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

oléique Récolte 2022 |

avr.-juin |

560,00 |

N |

-10,00 |

| Rendu Saint-Nazaire |

oléique Récolte 2022 |

avr.-juin |

550,00 |

N |

-10,00 |

| Tourteaux de soja |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Montoir |

48% pellets Brésil |

févr. |

615,00 |

V |

10,00 |

| |

48% pellets Brésil |

mars |

610,00 |

V |

13,00 |

| Pois |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Marne |

fourrager Récolte 2022 |

févr.-juin |

345,00 |

N |

0,00 |

| Départ Somme/Oise |

fourrager Récolte 2022 |

févr.-juin |

350,00 |

N |

0,00 |

Cotations des issues de meunerie du 14 février 2023

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

238,00-240,00 |

T |

|

| |

pellets |

dispo. |

245,00-247,00 |

T |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

249,00-251,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

275,00-277,00 |

T |

|

Cotations commerciales des produits laitiers du 9 février 2023

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

2350,00 |

T |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

660,00 |

N |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

sans norme |

dispo. |

inc. |

|

|

| |

normes hollandaises |

dispo. |

inc. |

|

|

Evolution dollar / euro du 15 février 2023

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,9346 euro |

| 1 euro |

1,0700 dollar |

Clôture du marché à terme de Chicago du 15 février 2023

| Matières premières |

Clôture |

Chicago |

| Blé |

769,25 |

cents/bois. |

| Maïs |

676,25 |

cents/bois. |

| Ethanol |

2,161 |

$/gallon |

| Soja |

1525,75 |

cents/bois. |

| Tourteaux de soja |

491,10 |

$/t |

| Huile de soja |

61,24 |

cts/livre |

Clôture du marché à terme Euronext du 15 février 2023

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Mars 2023 |

296,50 |

| Mai 2023 |

293,75 |

| Sept. 2023 |

284,75 |

| Volume |

59025 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Mars 2023 |

297,00 |

| Juin 2023 |

293,75 |

| Août 2023 |

295,25 |

| Volume |

2752 |

| Colza (Euronext) |

| Echéance |

Clôture |

| Mai 2023 |

550,25 |

| Août 2023 |

548,00 |

| Nov. 2023 |

549,25 |

| Volume |

8415 |

| Huile de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2023 |

698,50 |

| Juin 2023 |

698,50 |

| Sept. 2023 |

698,50 |

| Volume |

0 |

| Tourteaux de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2023 |

196,25 |

| Juin 2023 |

196,25 |

| Sept. 2023 |

196,25 |

| Volume |

0 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 15 février 2023

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Mars 2023 |

78,59 $ |

| Indices des frets maritimes |

du 15 février |

Variation |

| Baltic Dry Index (BDI) |

541 |

-22,00 |

| Baltic Panamax Index (BPI) |

830 |

-18,00 |

| Baltic Capesize Index (BCI) |

317 |

-65,00 |

| Baltic Supramax Index (BSI) |

640 |

13,00 |

| Baltic Handysize Index (BHSI) |

431 |

-1,00 |