COTidienne

Prix des céréales - Baisse des cours dans le monde, exception faite du maïs états-unien

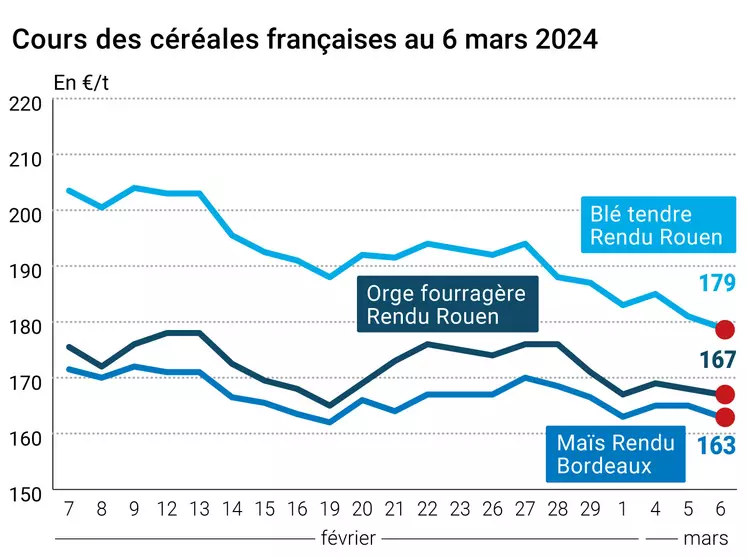

L’évolution des prix du blé, de l’orge et du maïs français entre le 5 et le 6 mars, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 5 et le 6 mars, expliquée par La Dépêche Le petit meunier.

Les cours des principaux contrats à terme sur le blé et le maïs sur Euronext comme sur le CBOT ont cédé du terrain ce mercredi 6 mars 2024, sauf pour le maïs états-unien en général et sur le contrat échéance mars en blé en Europe, en progression. Le recul est plus net sur le blé outre-Atlantique. Et les baisses, comme la progression, valent aussi bien pour les échéances de fin de campagne actuelle que celles sur la nouvelle récolte.

Les cotations du blé tendre sur Euronext et par ricochet le marché physique français ont décroché, suite aux résultats de l’achat algérien. Ce dernier s’est conclu à 227-228 $/t C&F, à charger en juin, soit un niveau très bas pour l’origine française, qui se voit obliger de s’aligner sur la concurrence émanant d’Europe de l’Est. Les prix de l'orge fourragère, en sympathie avec le blé tendre, du maïs et du blé dur se replient également sur les places hexagonales d'un jour sur l'autre.

Globalement, les cours des marchés à terme en blé ont atteint des plus bas niveaux un peu partout dans le monde, ceux du CBOT atteignant un plus bas depuis août 2020 par exemple. Les mêmes causes produisent les mêmes effets : l’hyper présence des origines mer Noire actuellement sur la campagne en cours et la perspective d’une belle campagne 2024-2025 toujours pour ces origines pèsent fortement sur les marchés ; les volumes disponibles chez tous les pays exportateurs n’incitent pas à un rebond des cours. D’autres informations viennent alimenter l’idée d’un marché très lourd : selon un agronome et ancien membre en charge des affaires agricoles dans de précédents gouvernements, l’Argentine a fait son retour en février, avec des volumes d’exportations en très nette hausse, autant en blé qu’en maïs, par rapport au même mois que l’an passé.

Côté maïs, le marché états-unien avait tendance à s’apprécier avec l’annonce de conditions météorologiques un peu moins favorables que jusqu’alors, certaines interrogations émergeant entre la fin du phénomène El Niño et l’arrivée prochaine de La Nina (cette dernière étant également scrutée de prêt par l’Australie). En Europe, les prix reculaient, là encore les origines Ukraine se montrant très agressives sur les marchés internationaux.

En orge, Grainli indique que la période idéale de semis en France se termine (avec quelques fenêtres encore ouverte d’ici au 10 mars). Cette période est un peu plus longue au Royaume-Uni, en Allemagne et au Danemark. Globalement les conditions sont loin d’être idéales pour tous ces pays européens. Côté prix, ils étaient en baisse cette semaine en France, en Allemagne et en origines mer Noire mais stables en Australie et en Argentine.

Côté macroéconomie, la parité euro-dollar s’est établie à 1,0901$ ce 6 mars contre 1,086 $ la veille. Les cours du pétrole sont repartis à la hausse, ce mercredi, « stimulés par un rebond de la demande aux Etats-Unis ainsi que par des déclarations du président de la Banque centrale états-unienne (FED), qui envisage toujours des baisses de taux d'intérêt cette année », selon l’AFP. Les stocks commerciaux de pétrole brut ont grimpé pour la sixième semaine consécutive, a indiqué mercredi l'Agence états-unienne d'information sur l'énergie (EIA).

Sur le plan météo, des premières prévisions concernant les conditions estivales en France sont publiées. Dans un tweet, le météorologue Guillaume Séchet explique que le modèle états-unien de la National oceanic and atmospheric administration (NOAA) entrevoit des mois de juin, juillet et août plus chauds que la normale (+1 °C à +2 °C pour chacun de ces mois) avec de possibles vagues de chaleur ; le modèle européen ECMWF met en avant aussi des températures plus élevées que la normale, avec notamment une accentuation de cette anomalie sur la partie sud du pays.

En Europe, des milliers d'agriculteurs en colère ont manifesté à Varsovie contre les règles environnementales de l'Union européenne et les importations bon marché d'Ukraine. De son côté, l’Ukraine se déclare prête à faire de nouvelles concessions en matière de commerce avec l’UE pour débloquer la situation à la frontière avec la Pologne.

En Inde, certains observateurs estiment que le pays pourrait importer du blé sur la campagne 2024-2025, malgré une récolte prévue très haute (112 Mt) par le gouvernement du pays. Des pluies sont tombées récemment mais la sécheresse est déjà de retour dans le nord du pays.

De son côté, la Chine a indiqué que les données chiffrées relatives à sa production agricole en 2023 sont fiables en dépit des catastrophes naturelles que le pays a connu. De plus, l'Etat a engagé un budget très conséquent (on parle de près de 20 milliards de dollars) pour pouvoir stocker des grains et des huiles afin d’améliorer sa sécurité alimentaire.

Fondamentaux

- Australie, orge, production : attendue à 10,8 Mt (source : Abares) ;

- Russie, blé, stocks : les stocks à la ferme dans le pays sont en hausse de 1 % en février 2024 par rapport à février 2023 et supérieurs de 61 % à la moyenne ;

- Maghreb, blé dur, production : estimée à 3,75 Mt pour 2024-2025, sensiblement équivalente à l’an passé ; celle de la Tunisie progresserait alors que celles de l’Algérie et du Maroc fléchiraient (Mercantile wheat market outlook report) ;

- Indonésie, blé, importations : + 5 % prévues en 2024 (source : Reuters) ;

- Maroc, blé tendre, production : attendue inférieure à 4 Mt cette année, loin des 7,5 Mt prévues par le gouvernement (source : Yabiladi.com) ;

- Canada, céréales, production : StatsCan publiera de nouvelles indications de surfaces plantées pour le Canada le 11 mars : celles de blé et d’orge devraient baisser, celles d’avoine, de lentilles et de pois progresser (StatsCan).

Commerce international

- Egypte, blé, appel d’offres : un appel d’offres attendu ce jeudi par le Gasc.

Marchés physiques français du 6 mars 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2023 | mars-juin | 178,00 | T | |

| Rendu La Pallice | 76/220/11 Récolte 2023 | mars-juin | 179,50 | T | |

| Rendu Rouen | 76/220/11 Récolte 2023 | mars-juin | 179,00 | T | |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2023 | mars-juin | 178,00 | N | |

| Fob Moselle | meunier Récolte 2023 | mars-juin | 163,00 | T | |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2023 | mars | 192,74 | ||

| FC Médium A3 classe 2 majo. incluses Récolte 2023 | mars | inc. | |||

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2023 | mars | 193,94 | ||

| Départ Marne | BPMF 220 Hagberg Récolte 2023 | mars-mai | 168,00 | T | |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2023 | mars-juin | 171,00 | N | |

| Départ Sud-Est | meunier Récolte 2023 | mars-juin | 180,00 | N |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2023 | mars-juin | 325,00 | N | |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2023 | mars-juin | 315,00 | N | |

| Départ Sud-Est | normes semoulières Récolte 2023 | mars-juin | 315,00 | N |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2023 | mars-juin | 163,00 | N | |

| Rendu La Pallice | Récolte 2023 | mars-juin | 165,00 | N | |

| Rendu Pontivy/Guingamp | Récolte 2023 | mars-juin | 166,00 | N | |

| Fob Bordeaux | Récolte 2023 | mars-juin | 167,00 | N | |

| Fob Rhin | Récolte 2023 | mars-juin | 170,00 | N | |

| Récolte 2023 | juil.-sept. | 172,00 | N | ||

| Départ Sud-Est | Récolte 2023 | mars-juin | 175,00 | N |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2023 | mars-juin | 167,00 | T | |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2023 | mars-juin | 166,00 | N | |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2023 | mars-juin | 146,00 | N | |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2023 | mars-juin | 153,00 | N | |

| Départ Sud-Est | 62/63 kg/hl Récolte 2023 | mars-juin | 165,00 | N |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2023 | mars-juin | 181,00 | N |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2023 | mars-juin | 260,00-265,00 | N |

Cotations des issues de meunerie du 5 mars 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 124,00-126,00 | T | ||

| pellets | dispo. | 129,00-131,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 134,00-136,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 183,00-185,00 | T |

Cotations commerciales des produits laitiers du 29 février 2024

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 6 mars 2024

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9196 euro |

| 1 euro | 1,0874 dollar |

Clôture du marché à terme de Chicago du 6 mars 2024

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 521,25 | cents/bois. |

| Maïs | 418,00 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 6 mars 2024

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2024 | 184,00 |

| Mai 2024 | 188,50 |

| Sept. 2024 | 197,50 |

| Volume | 75185 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Juin 2024 | 172,25 |

| Août 2024 | 176,25 |

| Nov. 2024 | 179,50 |

| Volume | 1083 |

| Blé Union Européenne (CME) | |

|---|---|

| Echéance | Clôture |

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 6 mars 2024

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Avr. 2024 | 79,13 $ |

| Indices des frets maritimes | du 6 mars | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 2176 | -115,00 |

| Baltic Panamax Index (BPI) | 1823 | 18,00 |

| Baltic Capesize Index (BCI) | 3769 | -379,00 |

| Baltic Supramax Index (BSI) | 1312 | 15,00 |

| Baltic Handysize Index (BHSI) | 758 | 5,00 |