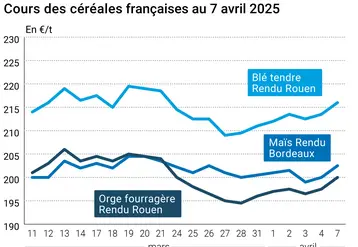

Marché français des céréales – Des stocks 2023/2024 revus à la hausse par FranceAgriMer

Les exportations de blé tendre vers l’UE ont été nettement réévaluées à la baisse, alors que la collecte de maïs a été fortement relevée.

Les exportations de blé tendre vers l’UE ont été nettement réévaluées à la baisse, alors que la collecte de maïs a été fortement relevée.

Les bilans français céréaliers s’alourdissent entre les mois d’octobre et de novembre 2023. FranceAgriMer (FAM) a révisé en hausse les stocks nationaux de fin de campagne commerciale 2023/2024 de blé tendre, d’orges et de maïs. Dans le détail, ils passent la barre psychologique des 3 Mt en blé tendre, à 3,063 Mt, un plus haut depuis 2017/2018, contre 2,782 Mt le mois précédent. En maïs, ils passent de 1,641 Mt à 1,855 Mt, et de 1,649 Mt à 1,695 Mt en orges.

En blé tendre, le relèvement des réserves est essentiellement expliqué par la correction à la baisse des exportations hexagonales vers les pays de l’UE, passant mensuellement de 7,326 Mt à 6,791 Mt. « L’origine française est très challengée par la concurrence ukrainienne sur l’Espagne et l’Italie en blé fourrager. De plus, le fret routier vers l’Espagne et ferroviaire vers l’Italie est très compliqué. Enfin, le maïs est compétitif en formulation », détaille Adèle Dridi, chargée d’études économiques céréales de FAM, lors d’une conférence de presse suivant le conseil spécialisé Grandes cultures le 15 novembre. Les expéditions vers les pays-tiers sont revues à la hausse, mais ne compensent que partiellement le repli attendu vers l’UE, passant de 9,8 Mt à 10,1 Mt. Ceci grâce aux importants achats chinois « qui ont eu lieu il y a un mois et demi, et dont les chargements devraient se voir prochainement », commente Adèle Dridi, et égyptiens.

Le blé tendre peu attractif en formulation

Autre justification de la progression des stocks français : la baisse de la demande des fabricants d’aliments pour animaux (FAB), en raison de la moindre compétitivité du blé tendre par rapport au maïs en formulation, qui passe de 4,6 Mt à 4,5 Mt d’un mois sur l’autre. Les autres postes varient à la marge : la consommation de l’amidonnerie régresse de 50 000 t entre octobre et novembre, à 2,6 Mt, alors que celle des alcools et biocarburants (éthanolerie) remonte de 40 000 t, à 1,62 Mt. Côté meunerie, la modification la plus notable concerne la biscuiterie, dont la consommation passe de 1,183 Mt à 1,145 Mt sur la période.

En maïs, l’augmentation des stocks hexagonaux est principalement justifiée par la révision haussière de la collecte de 350 000 t entre octobre et novembre, à 9,811 Mt. La consommation des FAB est revue en hausse de 50 000 t sur la période, à 2,6 Mt. Les expéditions vers l’UE et les pays-tiers progressent légèrement, de respectivement 15 000 t et 10 000 t, compte tenu des intérêts marqués du Portugal et du Royaume-Uni.

En orges, le succinct accroissement des stocks s’explique essentiellement par la petite révision baissière des expéditions vers les pays de l’UE, de 20 000 t, à 730 000 t, et de la hausse de la collecte, passant de 10,365 Mt à 10,388 Mt. Notons que la consommation de la malterie a été relevée de 30 000 t, à 310 000 t.

Les stocks de blé dur ont de leur côté été revus à la baisse, passant de 137 000 t à 116 000 t d'un mois à l'autre, conséquence du relèvement des exportations vers l’UE (Italie notamment), permis par l’essoufflement attendu des expéditions turques lors de la seconde partie de campagne commerciale 2023/2024. Elles passent de 725 000 t à 750 000 t.