jeudi 21 mars 2013

Marché du blé tendre tiré par le portuaire, l’offre suit difficilement

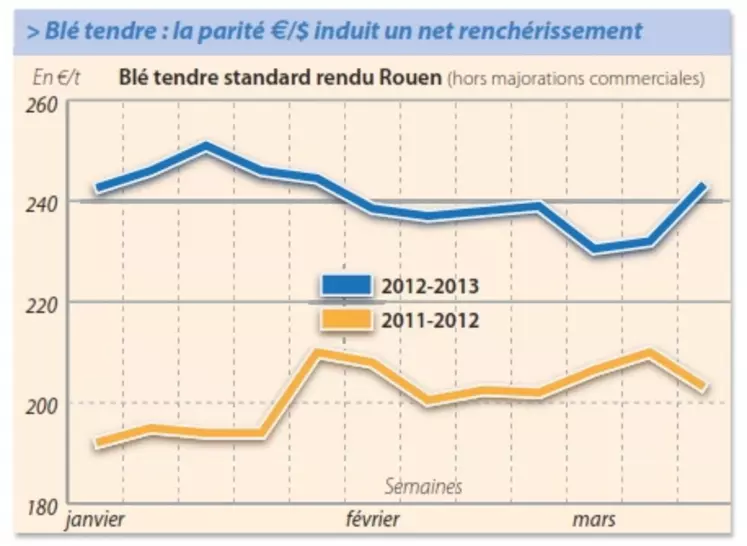

BLÉ TENDRE

Les cours du blé tendre français ont nettement progressé cette semaine, la parité euro/dollar étant plus favorable aux importations de produits européens. De plus, les inquiétudes concernant la récolte de blé US se poursuivent avec l’arrivée de températures très froides et d’un climat très sec. Concernant l’activité, les ports ont été les plus actifs. Notons en particulier que l’Algérie a commandé 350.000 t de blé meunier d’origine optionnelle, a priori française. De leur côté, les vendeurs ont eu tendance à se faire désirer. La demande des fabricants d’aliments composés s’est, elle aussi, faite plus discrète. Les meuniers français recherchent des volumes pour finir la campagne actuelle, mais se heurtent à une forte rétention des quantités de blé restantes. Dans le Nord-Est, l’intérêt acheteur s’est notamment manifesté générant un courant d’affaires. Dans le Sud-Ouest, si quelques transactions ont été traitées la semaine dernière, la hausse des prix a refroidi les velléités acheteuses. Les Espagnols se sont quelque peu couverts avant le mouvement de tension et n’affichent donc pas d’intérêt. Sur la nouvelle récolte, l’intérêt des meuniers est beaucoup plus mesuré. Dommage, car, contrairement à ce que l’on observe sur l’ancienne récolte, l’offre est au rendez-vous.

Par ailleurs, dans son rapport mensuel du 21 mars, le Conseil international des céréales estime que la récolte de blé 2013/2014 devrait progresser de 4 % sur un an, compte tenu d’une augmentation des surfaces à l’échelle mondiale. Elles sont attendues au plus haut depuis quatre ans. La croissance de la sole est particulièrement marquée chez les principaux exportateurs. À 182 Mt, les prévisions concernant la consommation ont été relévées de 4 Mt sur un mois. Le stock de fin de campagne ne se reconstituera donc que modestement.

MAÏS

Une demande vite contrariée par la reprise des cours

La tension des cours du blé a profité au marché du maïs, plus demandé en nutrition animale. Sur la période de soudure, l’intérêt des Fab est en revanche absent. L’amidonnerie s’est aussi manifestée. On note le retour de l’intérêt des voisins du nord de l’UE. Dans le Nord-Est, l’intérêt acheteur est donc au rendez-vous. Comme dans le Sud-Est, où la tension des prix du maïs sur le marché à terme, dans le sillage du blé, a relancé les échanges. La forte tension observée sur Tarragone a également été de nature à redonner de l’espoir à l’origine française. Mais la persistance de la fermeté, observée dans un second temps sur Euronext, a de nouveau entamé la compétitivité hexagonale à destination de l’Espagne. La façade Atlantique s’est animée de couvertures régulières.

BLÉ DUR

Des lots s’échangent tous les jours

Même si elle ne concerne que de petits volumes, les opérateurs rapportent une activité régulière. Et ce, sur l’ensemble des compartiments du marché.

ORGE DE MOUTURE

Quelques affaires, y compris sur la campagne actuelle

Les cours de l’orge de mouture ont suivi la fermeté imprimée par les prix du blé. Le marché est globalement peu fréquenté par les acheteurs. La hausse a suscité quelques ajustements de couvertures sur le court terme en milieu de semaine. La demande portuaire a du mal à suivre le mouvement haussier.

Sur la nouvelle récolte, l’intérêt acheteur s’est manifesté de manière assez franche durant la semaine.

ORGE DE BRASSERIE

Des intérêts motivés par le retard des semis

Les opérateurs rapportent une activité spéculative, en réaction au retard pris dans la réalisation des semis de printemps. Les cours se sont donc consolidés. Un mouvement conforté par la tendance suivie par les prix des céréales fourragères.