COTidienne

Marché des oléagineux du 12 mars 2025 - Les prix du colza continuent de reculer, suivant le naufrage du canola canadien

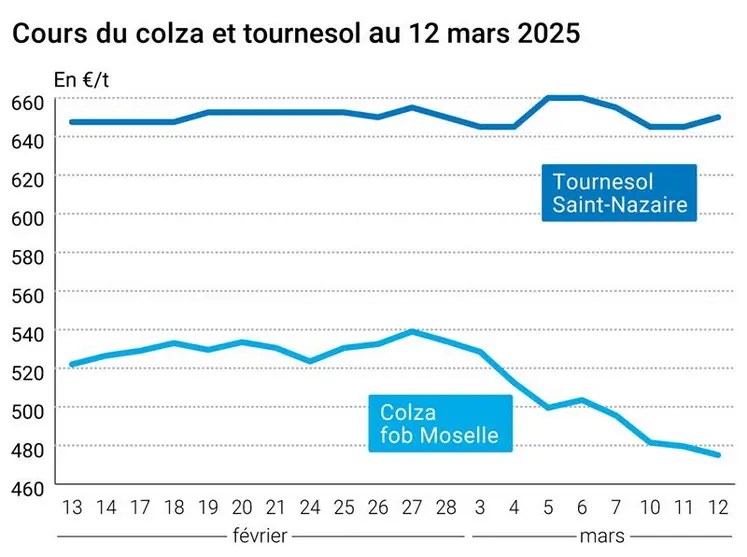

L’évolution des prix du colza et du tournesol français entre le 11 et le 12 mars 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du colza et du tournesol français entre le 11 et le 12 mars 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix du colza ont reculé de plus belle sur Euronext et, par ricochet, sur le marché physique français, entre le 11 et le 12 mars, à l’image du canola canadien et du soja états-unien. Les cours du colza sur le marché à terme européen ont perdu aux alentours de 7 €/t sur toutes les échéances, à l’exception de celle de novembre 2026 qui ne reculait que de 2,75 €/t. Dans le rapport hebdomadaire de positions des traders d'Euronext, au vendredi 7 mars 2025, les opérateurs financiers ont diminué leur position nette longue sur le colza (d'environ 17 200 lots) pour atteindre environ 46 000 lots.

Les prix du tournesol sur le marché physique français se sont redressés d’un jour sur l’autre, de 5 €/t, les disponibilités sur la campagne actuelle se faisant rares.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Les cotations du canola canadien à Winnipeg ont continué de chuter sur l’ensemble des échéances. Pour rappel, à compter du 20 mars, la Chine imposera un droit de 100 % sur l'huile de canola et les tourteaux de canola, ce qui risque d’avoir un impact dévastateur sur la filière du canola canadienne, alors que les Etats-Unis devraient imposer une taxe de 25 % sur les importations en provenance du Canada à partir du 2 avril.

Par ailleurs, StatCan a annoncé que les agriculteurs canadiens ont l’intention de semer moins de canola en 2025. La sole devrait reculer de 1,7 %, à 21,646 millions d’acres, en phase avec la moyenne quinquennale et les attentes des marchés.

Les cours de la graine, du tourteau et de l’huile de soja sur le CBOT ont également perdu du terrain sur l’ensemble des échéances, sous la pression du renforcement du dollar face au monnaies concurrentes, qui pénalise les exportations états-uniennes. La séance a enregistré des ventes techniques et de la part des fonds d’investissement.

Alors que les taxes états-uniennes sur les importations d’acier et d’aluminium européens sont entrées en application, l’Union européenne (UE) a décidé de répliquer en taxant les importations européennes de produits états-uniens, rapporte nos confrères d’Agra. D’un montant total de 22,5 milliards d’euros (Md€), les rétorsions s’appliqueront en deux étapes : la première (d’environ 4,5 Md€), à partir du 1er avril, visera l'acier et l'aluminium ; la deuxième (pour près de 18 Md€) qui devrait entrer en vigueur potentiellement le 12 avril pourrait entre autres concerner les graines de soja et les graines de colza à faible teneur en acide érucique.

Au Brésil, la récolte de soja est terminée à plus de 60 % et les travaux se poursuivent en Argentine. On notera la révision à la hausse des exportations brésiliennes de soja sur mars, de plus de 4 % par l’Anec. De son côté, StatCan a annoncé une baisse de la sole de soja canadienne pour 2025 de 1,3 %, à 5,635 millions d’acres. En Inde, la production de colza et de moutarde devrait diminuer de 4,7 %, pour atteindre 11,52 Mt en 2024-2025, à la suite d’une réduction des surfaces plantées en oléagineux.

Les cours de l’huile de palme malaisienne à Kuala Lumpur sont repartis à la hausse, en raison du renforcement du ringgit face à ses monnaies concurrentes, du renchérissement de l’huile de soja chinoise, des inquiétudes concernant la production locale et des faibles niveaux de stocks dans le pays, selon le média Bernama. L’approvisionnement en huile de palme resterait limité en mars en raison de la réduction des heures de travail pendant le mois de jeûne. Les exportations malaisiennes en mars resteront faibles en raison du rationnement de la demande dans un contexte de prix élevés de l’huile de palme par rapport aux huiles concurrentes. Selon une enquête d’Intertek Testing Services, les exportations d’huile de palme de la Malaisie pour la période du 1er au 10 mars ont diminué de 25 % par rapport à la même période de février, qui avait enregistré une hausse mensuelle des importations indiennes.

Côté macroéconomie, les cours du pétrole ont continué de grimper entre le 11 et le 12 mars, soutenus par une révision à la baisse de la production mondiale en 2025 (moindre approvisionnement par l’Iran et le Venezuela) et une baisse estimée des stocks mondiaux au deuxième trimestre 2025 par l'Agence états-unienne sur l'énergie (EIA).

Après une période de forte hausse (+2,44 % sur la semaine et +4,95 % sur le mois), l’euro a fait volte-face à la baisse face au dollar ce mercredi 12 mars, passant de 1,0916 $ mardi à 1,0888 $ mardi (-0,26 %), selon Boursorama. Le renforcement de la devise verte s’explique par le moindre repli que prévu de l’inflation états-unienne pour le mois de février. Les marchés états-uniens sont dans l’attente de la publication ce jour des prix à la production pour le mois de février.

De son côté, la Banque de France a abaissé sa prévision de croissance européenne de 0,9 % à 0,7 %, dans le contexte de guerre commerciale entre les Etats-Unis et l’Union européenne.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Export et import européens au 2 mars 2025 :

(source : Commission européenne)

| en tonnes | Cumulé 2024/25 | S35 2024/25 | Cumulé 2023/24 | S35 2023/24 |

| Blé tendre (export) | 13 934 716 | 152 929 | 22 043 379 | 735 215 |

| Orge (export) | 3 162 150 | 3 296 | 4 064 363 | 154 546 |

| Maïs (export) | 1 315 077 | 88 384 | 3 020 151 | 159 166 |

| Maïs (import) | 13 804 055 | 216 250 | 12 820 420 | 275 923 |

| Colza (import) | 4 391 731 | 83 298 | 3 977 349 | 111 953 |

Marchés physiques français du 12 mars 2025 (base juillet pour les céréales)

| Tournesol | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | oléique Récolte 2024 | avr.-juin | 650,00 | N | 5,00 |

| Rendu Saint-Nazaire | oléique Récolte 2024 | avr.-juin | 650,00 | N | 5,00 |

| Colza | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | Récolte 2024 | avr.-juin | 474,50 | N | -5,00 |

| Fob Moselle | Récolte 2024 | avr.-juin | 475,00 | N | -4,50 |

| Tourteaux de soja | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Montoir | 48% pellets Brésil | mars | 365,00 | V | -1,00 |

| 48% pellets Brésil | avr. | 365,00 | V | 0,00 |

| Pois | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Marne | fourrager Récolte 2024 | mars | 300,00 | N | 0,00 |

| Départ Somme/Oise | fourrager Récolte 2024 | mars | n.p. |

Cotations commerciales des produits laitiers du 6 mars 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2490,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 905,00 | N |

Evolution dollar / euro du 12 mars 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9186 euro |

| 1 euro | 1,0886 dollar |

Clôture du marché à terme de Chicago du 12 mars 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Soja | 987,50 | cents/bois. |

| Tourteaux de soja | 292,40 | $/t |

| Huile de soja | 41,18 | cts/livre |

Clôture du marché à terme Euronext du 12 mars 2025

| Colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mai 2025 | 473,50 |

| Août 2025 | 459,50 |

| Nov. 2025 | 461,50 |

| Volume | 24450 |

| Huile de colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2023 | 698,50 |

| Juin 2023 | 698,50 |

| Sept. 2023 | 698,50 |

| Volume | 0 |

| Tourteaux de colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2023 | 196,25 |

| Juin 2023 | 196,25 |

| Sept. 2023 | 196,25 |

| Volume | 0 |

Cotations des marchés internationaux du 12 mars 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Avr. 2025 | 67,68 $ |

| Indices des frets maritimes | du 12 mars | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1559 | 123,00 |

| Baltic Panamax Index (BPI) | 1158 | 94,00 |

| Baltic Capesize Index (BCI) | 2759 | 285,00 |

| Baltic Supramax Index (BSI) | 872 | 8,00 |

| Baltic Handysize Index (BHSI) | 569 | 5,00 |