Les cours du blé et du maïs ont gagné du terrain entre le 10 et le 11 avril sur Euronext, dans le sillage des marchés à terme états-uniens. En maïs, la progression était plus intense à partir de l'échéance août. La dégradation des conditions de culture du blé français par FranceAgriMer vendredi dernier jouait également à la hausse. La hausse de l'euro, causée par la défiance grandissante des investisseurs à l'égard du dollar, pénalisant la compétitivité des origines européennes, n'est pas parvenue à contrebalancer l'influence de Chicago. Notons tout de même que le blé français est actuellement à une quarantaine de dollars d'écart avec le blé états-unien à l'exportation. Des pluies attendues sur les zones de culture en France cette semaine pourraient également soulager la pression haussière dans les jours à venir. Sur les marchés physiques français, les cotations du blé tendre, de l'orge et du maïs ont suivi à la hausse. Signalons le prix de l'orge fourragère rendu Pontivy-Guingamp, supérieur à ceux à l'exportation grâce à la demande soutenue en orge fourragère sur le marché français.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Aux États-Unis, la saga des mesures douanières continue et pèse largement sur le billet vert. Cela soutient la compétitivité du blé états-unien. Les fonds se positionnent également aux achats sur les marchés à terme, soutenant la hausse des prix de toutes les variétés de blé et du maïs. Les marchés montrent aussi quelques signes d'inquiétude quant aux conditions de culture du blé, avec des inondations sur les zones du blé SRW et un manque d'humidité du sol sur celles du blé HRW. Du côté du maïs, l'imminence de la réduction de la taxe thaï de 73 % sur le maïs états-unien soutenait l'optimisme des marchés, de même que la pause de 90 jours annoncée par Donald Trump dans la mise en place de plusieurs taxes à l'importation.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Du côté de l'Australie, les surfaces de blé devraient céder 400 000 ha en 2025, selon l'Association de la filière des grains d'Australie occidentale (GIWA). La production cèdera également le pas. Pour l'instant, le blé australien reste compétitif sur les destinations asiatiques.

Signalons enfin la progression des semis de printemps en Ukraine (voire plus bas) et la persistance du déficit hydrique au Maroc.

Fondamentaux :

- Australie occidentale, blé, surfaces : 4,19 Mha prévus en 2025 contre 4,59 Mha semés en 2024 (source : Association de la filière des grains d'Australie occidentale)

- Australie occidentale, blé, production : 10,46 Mt prévus pour la récolte semée en 2025, soit une baisse de 15 % par rapport à la production de l'année précédente (source : Association de la filière des grains d'Australie occidentale)

- Argentine, maïs, récolte : 23,1 % des surfaces la semaine dernière (source : Bourse de Rosario)

- Ukraine, blé, semis de printemps : achevés à 62 % (source : Ministère de l'Agriculture)

- Ukraine, orge, semis de printemps : achevés à 60,4 % (source : Ministère de l'Agriculture)

Bulletin Céré’Obs de FranceAgriMer :

(semaine 14, du 1er au 7 avril 2025)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 75% | 76% | 64% |

| Orge d'hiver | 72% | 71% | 67% |

| Orge de printemps | 84% | 86% | 60% |

| Blé dur | 79% | 80% | 70% |

| Maïs grain | | | |

| Semis | S | S-1 | N-1 |

| Blé tendre d'hiver | | | |

| Orge d'hiver | | | |

| Orge de printemps | 100% | | |

| Blé dur | 100% | 99% | 99% |

| Maïs grain | 15% | 2% | 3% |

| Récolte | S | S-1 | N-1 |

| Blé tendre d'hiver | | | |

| Orge d'hiver | | | |

| Orge de printemps | | | |

| Blé dur | | | |

| Maïs grain | | | |

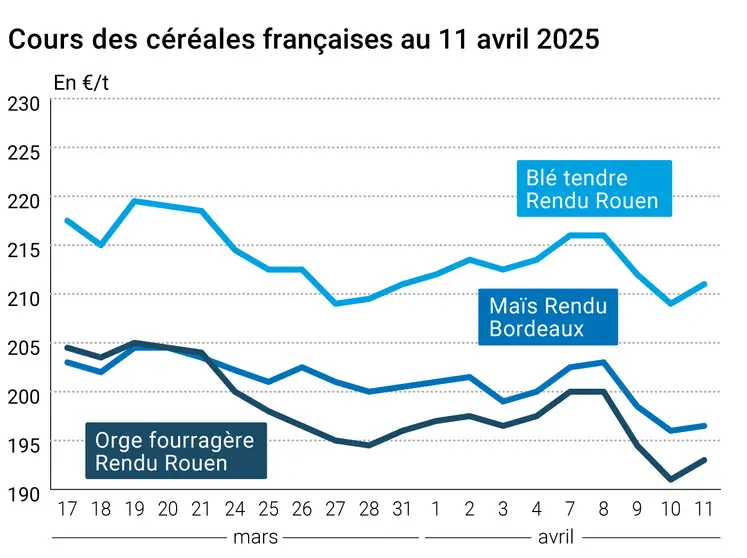

Cotations des marchés physiques français du 11 avril 2025 Base juillet pour les céréales

| Blé tendre | Spécifications | Échéance | euro/t | |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | avr.-juin | 211,00 | N |

| Rendu La Pallice | 76/220/11 Récolte 2024 | avr.-juin | 209,00 | N |

| Rendu Rouen | 76/220/11 Récolte 2024 | avr.-juin | 211,00 | N |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | avr.-juin | 206,00 | N |

| Fob Moselle | meunier Récolte 2024 | avr.-juin | 208,00 | N |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | avr. | n.p. | |

| | FCW Médium A3 classe 2 majo. incluses Récolte 2024 | avr. | n.p. | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | avr. | n.p. | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | avr.-juin | 213,00 | N |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | août-déc. | 212,00 | N |

| Départ Sud-Est | meunier Récolte 2024 | avr.-juin | inc. | |

| Blé dur | Spécifications | Échéance | euro/t | |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | avr. | 280,00 | N |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | avr. | inc. | |

| Départ Sud-Est | normes semoulières Récolte 2024 | avr. | inc. | |

| Maïs | Spécifications | Échéance | euro/t | |

|---|

| Rendu Bordeaux | Récolte 2024 | avr. | 196,50 | N |

| Rendu La Pallice | Récolte 2024 | avr.-juin | 198,50 | N |

| Rendu Pontivy/Guingamp | Récolte 2024 | avr.-juin | 196,50 | N |

| Fob Bordeaux | Récolte 2024 | avr. | 200,50 | N |

| Fob Rhin | Récolte 2024 | avr.-juin | 205,50 | N |

| | Récolte 2025 | janv.-juin | 212,50 | N |

| Départ Sud-Est | Récolte 2024 | avr.-juin | 205,00 | N |

| Orge fourragère | Spécifications | Échéance | euro/t | |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | avr.-juin | 193,00 | N |

| Rendu Pontivy/Guingamp | Récolte 2024 | avr.-juin | 207,00 | N |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | avr.-juin | 187,00 | N |

| Départ Eure/Eure-et-Loir | Récolte 2024 | avr.-juin | 188,00 | N |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | avr.-juin | 205,00 | N |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | avr.-juin | 207,00-209,00 | N |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | avr.-juin | 220,00 | N |

| Issues de blé du 08/04 | Spécifications | Échéance | euro/t | |

|---|

| Départ Ile-de-France | Son fin blé tendre | dispo. | 144,00-146,00 | T |

| | Son fin blé tendre pellets | dispo. | 159,00-161,00 | T |

| | Remoulage demi-blanc | dispo. | 169,00-171,00 | T |

| | Farine basse | dispo. | 179,00-181,00 | T |

| | Gruau de blé dur | dispo. | 184,00-186,00 | T |

Cotations commerciales des produits laitiers du 10 avril 2025

| Produits | Spécifications | Échéance | euro/t | |

|---|

| Poudre de lait | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2440,00 | N |

| Poudre de lactosérum | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 905,00 | N |

| Babeurre | sans norme | dispo. | n.p. | |

| | normes hollandaises | dispo. | n.p. | |

Réc.:Récolte; dispo.:disponible; Inc.:incoté; N:Nominal; T:Traité; V:vendeur.

Evolution dollar/euro au 11 avril 2025 | | Cotations des marchés à terme, 11 avril 2025 |

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8814 euro | | 1 euro | 1,1346 dollar |

| | | Matières premières | Clôture Chicago | Unité |

|---|

| Blé | 555,75 | cts/bois. | | Maïs | 490,25 | cts/bois. | | Ethanol | 2,161 | $/gallon |

boiss. : boisseau. |

Clôture des marchés à terme européens du 11 avril 2025

| Blé meunier Euronext |

|---|

| Echéance | Clôture |

|---|

| Mai 2025 | 218,25 | | Sept. 2025 | 214,75 | | Déc. 2025 | 222,25 | | Volume | 118665 |

| | | Maïs Euronext |

|---|

| Echéance | Clôture |

|---|

| Juin 2025 | 208,75 | | Août 2025 | 214,00 | | Nov. 2025 | 210,50 | | Volume | 2971 |

|

| | | |

| | | | Engrais azotés UAN30 Euronext |

|---|

| Echéance | Clôture |

|---|

| Mars 2022 | 157,00 | | Juin 2022 | 157,00 | | Sept. 2022 | 157,00 | | Volume | 0 |

|

| | | |

Cotations des marchés internationaux au 11 avril 2025

| Energie/Sucre | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Mai 2025 | 61,50 $ |

| Sucre Londres | Mai 2025 | 523,00 $/t |

| Sucre New-York | Mai 2025 | 18,00 cts/livre |

| Indices des frets maritimes du 11 avril |

|---|

| Baltic Dry Index (BDI) | 1274 |

| Baltic Panamax Index (BPI) | 1186 |

| Baltic Capesize Index (BCI) | 1803 |

| Baltic Supramax Index (BSI) | 939 |

| Baltic Handysize Index (BHSI) | 582 |