COTidienne

Marché des céréales du 6 février 2025 - Les prix du blé et du maïs à nouveau en hausse sur les marchés mondiaux

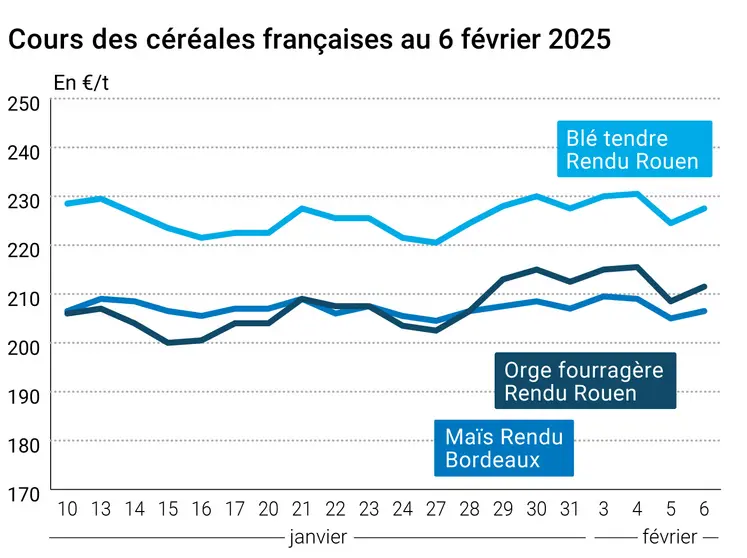

L’évolution des prix du blé, de l’orge et du maïs français entre le 5 et le 6 février 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 5 et le 6 février 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix des principaux contrats à terme sur le blé et sur le maïs ont repris le chemin de la hausse ce jeudi 6 février 2025. La progression a été assez nette pour le blé coté sur le CBOT, notamment pour toutes les échéances (entre 10 et 15,5 cts$/boisseau pour les échéances allant jusqu’à juillet 2026). La hausse a été particulièrement marquée pour les trois échéances les plus rapprochées. On frise les 600 cts$/boisseau pour l’échéance de mai. Les cours ont progressé également sur Euronext, d’une façon moins vive qu’à Chicago. L’échéance de mai frôle les 240 €/t.

En maïs, les cours ont également gagné du terrain, dans une moindre mesure par rapport au blé. Les prix consolident au-dessus des 505 cts$/boisseau pour les échéances de mai et de juillet outre-Atlantique. L’échéance de juin est désormais celle qui est la plus traitée en Europe.

Sur les marchés physiques hexagonaux, les prix ont suivi la dynamique des marchés à terme en blé, en orge fourragère et en maïs. Ils sont stables en blé dur.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

La menace de sanctions états-uniennes étant moins forte, suspendue et/ou différée en matière de droits de douane supplémentaires, les affaires ont repris, en quelque sorte, leur cours normal. Même si tout n’est pas réglé et on attend toujours ce que le nouveau président des Etats-Unis réserve aux produits européens.

En blé, la séance sur le CBOT a été dominée par des achats techniques et de couverture courte alors que peu de nouvelles informations venaient nourrir le marché. Les opérateurs attendent toujours de mieux connaître les effets de la vague de froid qui a touché les Etats-Unis et suivent les évolutions de la météorologie dans différentes parties du monde. Rien de bien nouveau à cet égard. On signalera cependant un certain dynamisme des ventes vers le Mexique sur la campagne 2025-2026. Les regards se tournent aussi vers la mise en place, la semaine prochaine, de la limitation des volumes exportables de blé origine Russie. Quelle(s) origines(s) se substitueront ? Telle est la question.

En Europe, le blé sur Euronext tentait de rattraper son solide et tardif repli de la veille malgré la pression des céréales américaines. Le manque de demande internationale limitait aussi toute velléité haussière notable.

Les cours du blé sur le CBOT ont marqué une progression hier, hausse animée par l'achat des fonds. Ces derniers se repositionnent en raison des prévisions annoncées d'un retour du froid sur les zones de production russes à partir de la semaine prochaine. Les résultats des ventes hebdomadaires états-uniennes à l'export, à hauteur de 438 900 t en blé, n'ont pas amené de fermeté particulière, du fait d'un volume en phase avec les attentes des opérateurs.

En Europe, le marché est sensible à la demande à l’exportation en ancienne récolte, peu dynamique pourtant, et aux évolutions de la météo pour la nouvelle récolte. Dans une semaine, le rapport Céré’Obs de FranceAgriMer reprendra ses publications sur l’état des cultures en France. Il est attendu avec impatience par les acteurs.

En maïs, le marché états-unien reste très dynamique, comme en témoigne les ventes à l’exportation de cette semaine, pendant une séance dominée par les achats techniques et les opérations de couverture courte. Les pluies tombées récemment en Argentine ont quelque peu rassuré les opérateurs, même si les volumes tombés sont insuffisants et répartis de façon inégale entre les différentes zones de culture. Les semis progressent au Brésil. Des pluies sont arrivées en Allemagne, apportant un peu d’optimisme dans les zones de cultures souffrant de stress hydrique.

Côté météo, les pluies devraient se poursuivre sur le centre, le sud et l’ouest du Brésil cette semaine. La première récolte en maïs pourra se poursuivre normalement dans les zones de moisson concernées. Les précipitations devraient aussi se poursuivre en Argentine mais les sols resteront secs dans la moitié nord du pays. Bonne nouvelle toutefois, les pluies prévues dans les régions cultivées du centre du pays devraient améliorer les conditions de floraison des maïs. En Australie, les pluies resteront en-deçà des moyennes de saison dans le sud-ouest mais au- dessus des normales de saison dans le sud-est.

Le rapport Wasde de l’USDA, sur l’offre et la demande agricoles mondiales sera publié le 11 février.

A l’international, l’Ukraine a annoncé vouloir installer une plate-forme logistique en Égypte pour faciliter l’exportation de ses produits agricoles, notamment le blé et le maïs, selon une information de Vitaliy Koval, ministre ukrainien de l’Agriculture, en visite en Égypte le 4 février et relayée par l’agence Ecofin. L’idée est de développer « un centre alimentaire pour transformer localement ses produits et mieux pénétrer ce marché ». L’Ukraine est le deuxième fournisseur de l’Égypte en matière de blé avec 17 % des volumes fournis. En 2023, l’Ukraine a pris des initiatives de ce genre au Sénégal et au Nigeria.

Les cours du pétrole « ont hésité mercredi, poussés en début de séance par la hausse des prix des barils saoudiens exporté vers l'Asie, mais finalement plombés par des inquiétudes sur l'état de l'offre mondiale », selon l’AFP. La parité euro-dollar s’est stabilisée ces derniers jours et s’est établi à 1,0384 $ ce jeudi contre 1,041 $ la veille.

En France, le projet de budget de l'État pour 2025 a été définitivement adopté jeudi au Parlement, après le vote du Sénat. La Russie publie aujourd’hui son PIB pour 2024.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- Argentine, maïs, conditions de culture : 74 % en bonnes à excellentes conditions, soit 4 % de moins que la semaine passée (source : Bourse de Buenos Aires)

Commerce international :

- Etats-Unis, blé, ventes à l’exportation : pour la semaine se finissant au 30 janvier 2025, 486 200 t, dans les attentes des analystes (source : USDA)

- Etats-Unis, maïs, ventes à l’exportation : pour la semaine se finissant au 30 janvier 2025, 1 527 200 t, dans les attentes des analystes (source : USDA)

ERRATUM : En date du 5 février, le maïs FOB Rhin valait 226 €/t sur juin-juillet (et non sur février-mars).

Marchés physiques français du 6 février 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | févr.-mars | 227,50 | N | 3,00 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | févr.-mars | 227,50 | N | 3,00 |

| Rendu Rouen | 76/220/11 Récolte 2024 | févr.-mars | 227,50 | N | 3,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | févr.-mars | 226,50 | N | 3,00 |

| Fob Moselle | meunier Récolte 2024 | févr.-mars | 233,50 | N | 3,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | févr. | 235,61 | -4,40 | |

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | févr. | inc. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | févr. | 236,81 | -4,40 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | févr.-mars | 234,50 | N | 3,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | févr.-mars | 226,50 | N | 3,00 |

| Départ Sud-Est | meunier Récolte 2024 | févr.-mars | 230,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | févr.-mars | 295,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | févr.-mars | 275,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2024 | févr.-mars | 280,00-285,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | févr.-mars | 206,50 | N | 1,50 |

| Rendu La Pallice | Récolte 2024 | févr.-mars | 206,50 | N | 1,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | févr.-mars | 210,50-211,50 | N | 1,50 |

| Fob Bordeaux | Récolte 2024 | févr.-mars | 210,50 | N | 1,50 |

| Fob Rhin | Récolte 2024 | juin-juil. | 227,50 | N | 1,50 |

| Départ Sud-Est | Récolte 2024 | févr.-mars | 215,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | févr.-mars | 211,50 | N | 3,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | févr.-mars | 213,00-215,00 | N | 3,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | févr.-juin | 201,00-203,00 | N | 3,00 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | févr.-mars | 199,50 | N | 3,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | févr.-mars | 210,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | févr.-juin | 223,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | févr.-juin | 233,00 | N | 0,00 |

| Tournesol | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | oléique Récolte 2024 | avr.-juin | 630,00-640,00 | N | 0,00 |

| Rendu Saint-Nazaire | oléique Récolte 2024 | avr.-juin | 630,00-635,00 | N | 0,00 |

| Colza | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | Récolte 2024 | avr.-juin | 520,00 | N | 5,00 |

| Fob Moselle | Récolte 2024 | avr.-juin | 523,00 | N | 5,00 |

| Tourteaux de soja | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Montoir | 48% pellets Brésil | févr. | 378,00 | V | -1,00 |

| 48% pellets Brésil | mars | 378,00 | V | 0,00 |

| Pois | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Marne | fourrager Récolte 2024 | févr.-mars | 295,00 | N | 0,00 |

Cotations des issues de meunerie du 4 février 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 154,00-156,00 | T | ||

| pellets | dispo. | 164,00-166,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T |

Cotations commerciales des produits laitiers du 6 février 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2485,00 | T |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 925,00 | T |

Evolution dollar / euro du 6 février 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9653 euro |

| 1 euro | 1,0360 dollar |

Clôture du marché à terme de Chicago du 6 février 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 587,75 | cents/bois. |

| Maïs | 495,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

| Soja | 1060,50 | cents/bois. |

| Tourteaux de soja | 306,40 | $/t |

| Huile de soja | 45,40 | cts/livre |

Clôture du marché à terme Euronext du 6 février 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 234,00 |

| Mai 2025 | 239,50 |

| Sept. 2025 | 235,00 |

| Volume | 114527 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 216,00 |

| Juin 2025 | 222,00 |

| Août 2025 | 226,25 |

| Volume | 3450 |

| Colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mai 2025 | 522,75 |

| Août 2025 | 492,00 |

| Nov. 2025 | 492,25 |

| Volume | 15795 |

| Huile de colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2023 | 698,50 |

| Juin 2023 | 698,50 |

| Sept. 2023 | 698,50 |

| Volume | 0 |

| Tourteaux de colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2023 | 196,25 |

| Juin 2023 | 196,25 |

| Sept. 2023 | 196,25 |

| Volume | 0 |

| Blé Union Européenne (CME) | |

|---|---|

| Echéance | Clôture |

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 6 février 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mars 2025 | 70,61 $ |

| Indices des frets maritimes | du 6 février | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 793 | 22,00 |

| Baltic Panamax Index (BPI) | 1029 | 41,00 |

| Baltic Capesize Index (BCI) | 812 | 0,00 |

| Baltic Supramax Index (BSI) | 649 | 30,00 |

| Baltic Handysize Index (BHSI) | 388 | 12,00 |